経費精算に欠かせない領収書。しかし、宛名や但し書きに不備があると、経理部門から再取得を依頼されることがあります。こうした経験をお持ちの方も多いのではないでしょうか。また、領収書を発行する側でも、正しい書き方を理解していない場合があるかもしれません。

この記事では、領収書の宛名と但し書きの正しい書き方について詳しく解説します。「宛名を書かなくても良いのか」「『上様』は使用できるのか」などの疑問にもお答えしますので、ぜひご覧ください。

領収書の役割とは

領収書は、顧客や取引先が金銭を支払い、それを受け取ったことを証明するための書類です。当事者間で支払いが完了したことを確認するだけでなく、税務上でも重要な証拠として活用されます。

また、一般的なレシートも領収書として使用可能ですが、同じ取引についてレシートと領収書の両方を発行することは避けましょう。顧客が領収書を要求する場合、レシートは渡さず、領収書のみを発行することで経費の二重計上を防ぐことができます。

領収書の宛名の正しい書き方

領収書には宛名を記載する欄があります。宛名は、領収書を受け取る相手を特定するために重要な要素です。適切な宛名の記載は信頼性を高め、後からの確認や問題発生時に役立ちます。基本的な書き方について、以下に説明します。

相手が法人の場合

領収書の受取人が法人の場合、「株式会社〇〇御中」のような書き方が一般的です。会社名に部署名を併記することも可能です。ただし、略称は避け、かならず正式名称を使用してください。(株)などの略し方も避けましょう。部署名も加えた宛名の正しい書き方として、「株式会社△△営業部御中」などが例として挙げられます。

相手が個人の場合

領収書の受取人が個人の場合、フルネームと敬称(「様」など)を付けて記載するのが一般的です。たとえば、「山田太郎様」のように記載します。また、個人事業主の場合には、氏名とともに屋号を併記しても問題ありません。たとえば、「山田太郎(ヤマダ商店)様」といった書き方です。屋号がある場合は、これを記載することで受領者の特定がより容易になります。

宛名を会社名か個人名のどちらにすれば良いか迷った場合

社内規定にもよりますが、基本的には会社の経費精算に利用される領収書の宛名には会社名を記載します。場合によっては個人名を併記する場合もありますが、「個人名のみ」については税務調査時に法人の経費として認められない恐れがあるため推奨されません。

領収書の宛名に「上様」と書くのは推奨されない

領収書の宛名に「上様(うえさま)」と記載するケースがあります。これまでとくに疑問に思うことなく、上様と記載してきた人も多いかもしれません。しかし、領収書の宛名に上様と記載するのは、できるだけ避けるのが無難です。上様の意味と上様と記載した場合の扱いについて、詳しく見ていきましょう。

上様の意味

上様は、もともと目上の人を意味する言葉です。商取引においては、お得意様という意味で使われることもあります。そのため商慣習上、領収書の宛名に上様と記載するケースが実際にあります。

証拠能力が低くなる

領収書の宛名に上様と記載されていると、誰に対して発行したものなのか判別できません。そもそも領収書は商品の購入やサービスの利用をした人に発行するものであるため、誰もが上様に該当してしまいます。

こうした事情から、宛名に上様と記載された領収書は証拠能力が低いものと扱われてしまう可能性が高いことを知っておきましょう。税務調査が入った場合、金額の高い領収書で宛名に上様と記載されているものがあると、怪しまれるかもしれません。当然、経費として認められない場合もあります。

不正利用のリスクがある

上様と記載された領収書は、第三者に不正利用される可能性があります。たとえば、紛失した場合に、拾った人が自分宛の領収書として使用してしまう可能性があるでしょう。不正利用が目的で、上様と書いて欲しいと依頼する人もいるかもしれません。

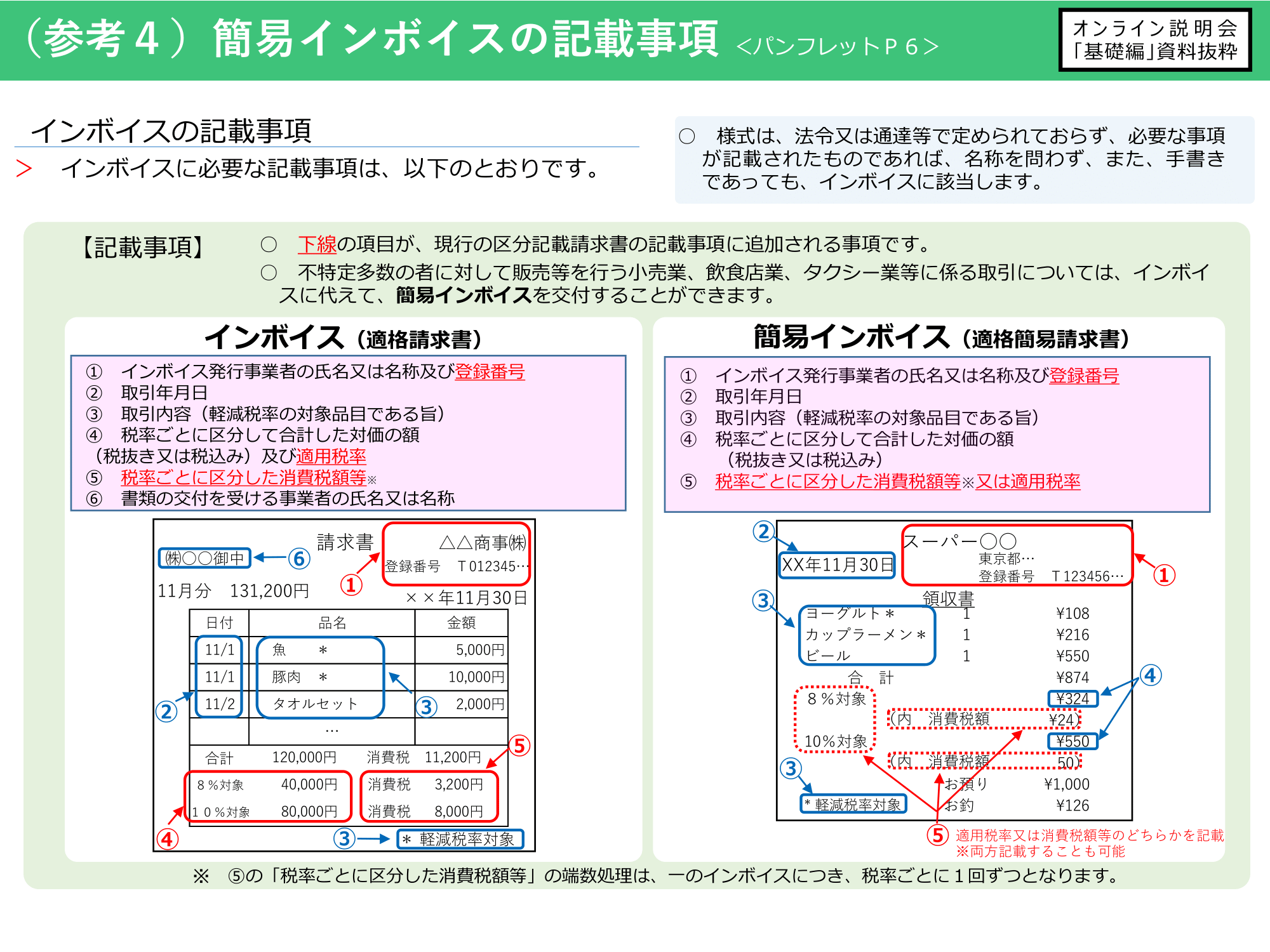

インボイスとして原則使用できない

領収書をインボイス(適格請求書)として使用する際には、宛名に氏名または名称の記載が必須です。宛名に上様と記載されている場合には、インボイスとして使用できないため仕入税額控除が受けられません。ただし、次の業種は例外として扱われ、宛名に氏名または名称が記載されていなくても、簡易インボイス(適格簡易請求書)として使用可能です。

- 小売業

- 飲食業

- 駐車場業

- 旅客運送業

- 旅行業

「宛名なし」の領収書も原則として認められない

宛名が空欄のまま、領収書を渡してしまった/渡されてしまったことがある人もいるでしょう。宛名が記載されていない領収書は、上様と記載されている場合と同様に、誰に対して発行したものなのか判別できません。そのため、領収書としての証拠能力が低くなり、不正利用のリスクも伴います。小売業や飲食業など例外の業種を除いては、インボイスとしての使用もできません。

宛名を受取人自身が記入するのはOK?

また宛名が空欄だと、受領人が自由に記載できてしまいます。上様と記載されている場合よりもさらに不正利用のリスクが高まりますから、注意が必要です。自分の名前を自分で書くのも不正と見なされ、刑法159条の私文書偽造に該当してしまう可能性もあるので、十分注意してください。

(私文書偽造等)

第百五十九条 行使の目的で、他人の印章若しくは署名を使用して権利、義務若しくは事実証明に関する文書若しくは図画を偽造し、又は偽造した他人の印章若しくは署名を使用して権利、義務若しくは事実証明に関する文書若しくは図画を偽造した者は、三月以上五年以下の懲役に処する。

2 他人が押印し又は署名した権利、義務又は事実証明に関する文書又は図画を変造した者も、前項と同様とする。

3 前二項に規定するもののほか、権利、義務又は事実証明に関する文書又は図画を偽造し、又は変造した者は、一年以下の懲役又は十万円以下の罰金に処する。

出典:刑法 | e-Gov法令検索

領収書の但し書きの正しい書き方

領収書には但し書きの欄が設けられています。但し書きに「品代」のような何を購入したのか不明瞭な記載をしている領収書もよくありますが、本当にそれで良いのか気になっている人も多いでしょう。

購入した商品や利用したサービスの名称を記載する

領収書の但し書きには、何に対する支払いかを明記します。たとえば、コピー用紙を購入したのであれば「コピー用紙代として」のような具合です。サービスの利用料金の場合も同様に具体的な内容を記載します。

但し書きに「品代として」のような一見何を購入したのかわからない記載がされている領収書を見かけることもあるでしょう。この場合、事業の経費として計上できるものだと証明できない場合があります。そのため、品代のような具体性のない記載は避けるのが無難です。

購入した商品や利用したサービスが複数あり、まとめて支払いをすることもあるでしょう。複数あればすべて記載するのが望ましいわけですが、数が多いと難しい場合もあります。そのため、金額の高いものだけ具体的な内容を記載した上で「他」を付ける書き方が一般的です。たとえば、「コピー用紙1,000枚他」のような記載をします。

インボイスとして使用する場合には

領収書をインボイス(適格請求書)として使用し、仕入税額控除を受ける場合には、前述の宛名とあわせて、但し書きにも内容を明確に記載しなければなりません。また、軽減税率の対象になる場合にも、明確にしておく必要があります。

なお、インボイスには但し書きのほかにも以下の項目の記載が必要です。

- 発行事業者の名称

- 発行事業者の登録番号

- 取引年月日

- 消費税率ごとに区分した合計金額と適用税率

- 消費税率ごとに区分した消費税額

不備のある領収書を発行した場合のリスク

宛名や但し書きなどに不備のある領収書だと、本来経費として認められるべきものが経費として計上できない可能性があります。会社の経理担当者から受け取ってもらえなかったり、顧問税理士に指摘されたりするでしょう。仮に社内では経費として計上することになったとしても、後の税務調査で、指摘される可能性は大いにあります。

反面調査が入るリスク

反面調査とは、税務署が税務調査を行う際に、対象とする会社の取引先にも調査を行うことです。取引先に支払った金額を経費として計上しているということは、領収書の発行元にしてみればその金額を売上として計上しているという意味になります。こうした事実関係の確認のために反面調査は行われます。

罪に問われるリスク

不備の内容によっては、取引先が不正をしたことで自社も罪に問われてしまう可能性もあります。とくに記載すべき項目を空欄のままにして領収書を発行するのは避けましょう。空欄のまま発行してしまうと、発行相手は好きなように記載できてしまいます。白紙の領収書を発行して脱税を手助けしたものとして罪に問われた例もあるため、十分注意が必要です。

領収書を正しく管理するなら電子化がおすすめ

手書きの領収書には改ざんリスクがつきまといます。領収書の発行元としては、受領人の改ざんによって、自社にまで被害が及ぶのは避けたいはず。また、領収書の正しい管理は売上管理においてもメリットが大きいといえます。そこで領収書を電子化して発行する場合のメリットをまとめてみます。

不正防止

電子化された領収書は、電子帳簿保存法に基づく保存が義務付けられています。データで送信した領収書は、データのまま保存するのが原則であるため、改ざんなどの不正が起こりにくいのがメリットです。紙の領収書だと郵送や手渡しですが、電子化されていれば送信履歴や送信時のデータも残ります。

収入印紙が不要

紙の領収書を発行する際には、金額が5万円以上であれば収入印紙を貼付しなければなりません。収入印紙の金額は取引金額によって決まります。取引金額が高くなれば収入印の金額も高くなる仕組みです。

実は領収書を電子化して発行する場合、収入印紙を貼付する必要がありません。領収書を発行する機会が多い場合、電子化のメリットは大きいでしょう。なぜ印紙が不要なのか、その理由については次の記事で詳しく解説しています。

離れた場所でも瞬時に発行

紙の領収書を発行する際には、基本的に対面で手渡しするか郵送するかのどちらかです。対面で手渡しの場合には、自分が取引を訪問するか、取引先から自社を訪問してもらわなければなりません。郵送の場合には、どちらも訪問する必要はありませんが日数を要します。

一方、領収書を電子化していれば、お互いに離れた場所にいても瞬時に送受信できるのがメリットです。担当者が自宅でリモートワークをしている場合などでも対応できます。

領収書を電子化して発行する方法

領収書を電子化して発行するには、電子契約サービスを利用する方法がおすすめです。電子契約サービスのなかには、領収書を発行できる機能が備わっているものがあります。領収書の電子化とあわせて、契約業務の電子化も検討してみると良いでしょう。

国内シェアNo.1(※)の電子契約サービスである電子印鑑GMOサインにはお試しフリープランの提供があり、月5件までは無料で領収書を含む電子文書を送信できるためおすすめです。領収書を電子化して発行したい場合には、ぜひGMOサインの利用を検討してみてください。

月額料金&送信料ずっと0円

3分でわかるGMOサイン

※電子署名法に基づく電子署名およびタイムスタンプが付与された契約の累計送信件数(タイムスタンプのみの契約を除く。主な立会人型電子署名サービスが対象)GMOリサーチ&AI株式会社調べ(2024年12月)

まとめ:領収書の宛名や但し書きは明確に記載しよう

領収書の宛名や但し書きの書き方は、厳密に決められているわけではありません。しかし、取引相手や内容が明確に判別できない書き方をしていると、証拠能力が低いものとして扱われます。経費としての計上ができなくなる可能性もあるため、宛名や但し書きは明確に記載することが重要です。とくに空欄のままでの発行は不正利用のリスクが高まるため、避けるようにしましょう。

領収書が不正利用されると、発行した事業者にも反面調査という形で調査が入る場合もあるため、注意が必要です。また、紙の領収書ではなく電子化して発行すれば不正を防止でき、収入印紙代も節約できます。近年では電子化の流れが広まっているため、紙の領収書を発行している場合には電子化を検討してみましょう。