2023年10月1日より、複数税率に対応した消費税の仕入税額控除の方式としてインボイス制度が導入されます。インボイス制度が導入されることにより、免税事業者と課税事業者の双方に影響が生じることが予想されます。本記事ではインボイスの書き方や、インボイス制度の影響について解説していきます。

本記事でご紹介するインボイスは適格請求書を指しており、EMSなど国際郵便において税関向けに輸出側が作成する書類とは異なります。

インボイスとは?

インボイスとは「適格請求書」のことをいい、売り手が買い手に対して、その取引で適用されている正確な税率や消費税額を伝えるために発行するものです。

インボイスを発行できるのは適格請求書発行事業者(インボイス発行事業者」として登録された課税事業者に限られます。そのため、免税事業者である個人事業主等は、取引先が仕入税額控除を適用するために、課税事業者としての登録やインボイス発行事業者としての登録を求められるかもしれません。

なお、法令や通達等で定められた必要な事項が記載されたものであれば、手書きであってもインボイスに該当します。

仕入税額控除の仕組み

インボイス制度は「適格請求書等保存方式」ともいい、買い手が仕入税額控除の適用を受けるためには帳簿のほか、売り手から交付を受けた適格請求書等の保存が必要になります。

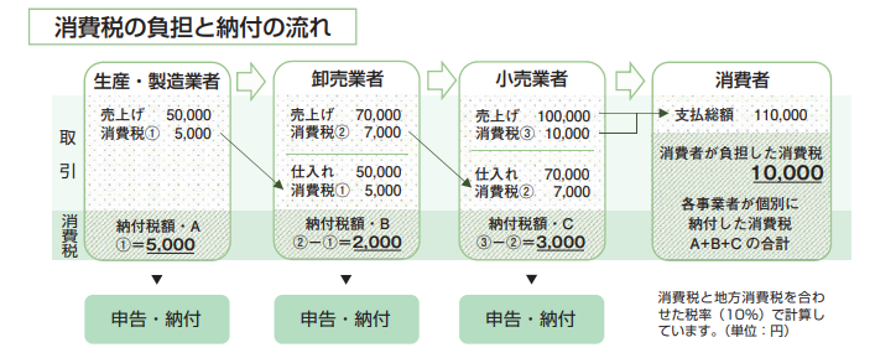

そもそも消費税は、商品やサービスの提供などの取引に対して公平に課されるものです。最終的には商品等を購入したり、サービスの提供を受けたりする消費者が消費税を負担し、消費者から受け取った消費税を事業者が国へ納付します。

その過程で取引に関わった生産・製造業者や卸売業者、小売業者などは、消費税の納付税額を計算するために、課税売上にかかる消費税額から、課税仕入れにかかる消費税額を差し引いて(これを仕入税額控除といいます)計算します。

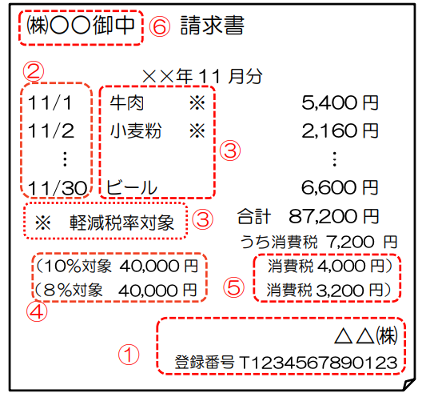

インボイスの書き方(1) 主な記載事項

インボイスの発行業者は、買い手である取引相手から交付を求められたときは、一定の事項が記載された請求書や納品書、その他これらに類する書類を交付しなければいけません。

インボイスへの記載が必要な項目は、以下の通りです。

- インボイス発行事業者の氏名または名称および登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨も記載)

- 税率ごとに区分して合計した対価の額および適用税率

- 消費税額等

- 書類の交付を受ける事業者の氏名または名称

【出典】国税庁「(令和4年7月改訂)消費税の仕入税額控除の方式としてインボイス制度が開始されます」

インボイスの書き方(2)主な変更点

適格請求書では、現行の請求書(区分記載請求書)に記載されている項目に加え、新たな項目の記載が必要になります。主な変更点としては、インボイス発行事業者の登録番号の記載が必要になるほか、税率ごとに区分した消費税額、区分して合計した適用税率の記載が求められるようになります。

インボイス制度の導入による主な変更点は、以下の通りです。

| 区分記載請求書 (現行の請求書) |

適格請求書 (インボイス) |

|

|---|---|---|

| 発行事業者の氏名または名称 | ○ | ○ |

| 登録番号 | × | ○ |

| 取引年月日 | ○ | ○ |

| 取引の内容(軽減税率の対象であればその旨も記入) | ○ | ○ |

| 税率ごとの取引の税抜金額または税込金額の合計額 | ○ | ○ |

| 税率ごとに区分して合計した適用税率 | × | ○ |

| 税率ごとに区分した消費税額 | × | ○ |

| 書類の交付を受ける事業者の氏名または名称 | ○ | ○ |

インボイスの書き方(3) 記入時の注意点

インボイスを発行する際は、以下の点に注意が必要です。

- 電子インボイスを利用する場合は専用のシステムが必要になる

- 複数の書類でもインボイスに対応できる

- 「税率ごとに区分した消費税額等」の端数処理を行う際には注意が必要である

電子インボイスを利用する場合は専用のシステムが必要になる

インボイスは電子インボイスとして、チャットや電子メール送信、EDI取引(受発注にオンラインシステムを利用する方法)などにより、電子データで提供することも可能です。その際に記載すべき事項は、書面でインボイスを発行する場合と同じです。

電子インボイスを利用するためには、専用のシステムが必要になります。しかしシステムを導入すれば、請求書や明細書の発行がスムーズになるため、業務の効率化につながるのではないでしょうか。なお、電子インボイスによる交付を受けた事業者は、電子帳簿保存法に準じた保存を行う必要があります。

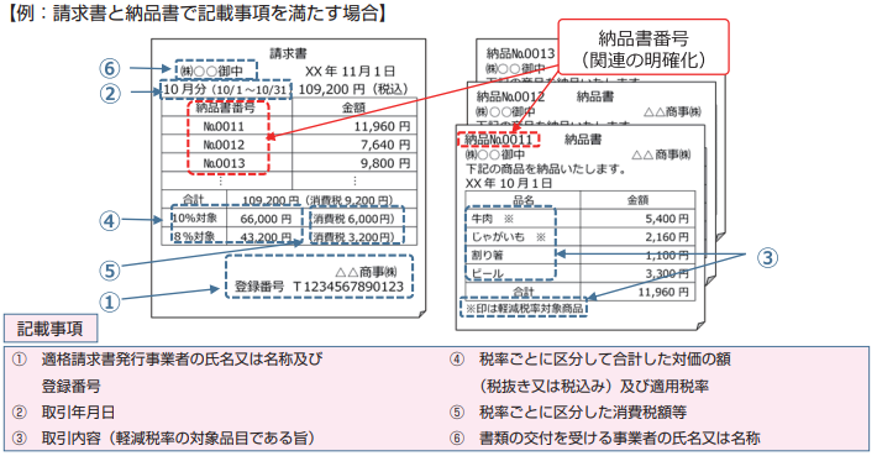

複数の書類でもインボイスに対応できる

インボイスは、請求書や納品書に一定の項目が記載されている必要があります。しかし、1枚の書類で、全ての記載事項が満たされていないとしても問題ありません。

請求書や納品書が複数枚に渡る場合は「主な記載事項」で解説した項目が、複数の書類全体で満たされていれば、1枚のインボイスとして認められます。ただし、複数枚の書類全体の関連性がわかるように「納品書番号」などにより、関連を明確化する必要があります。

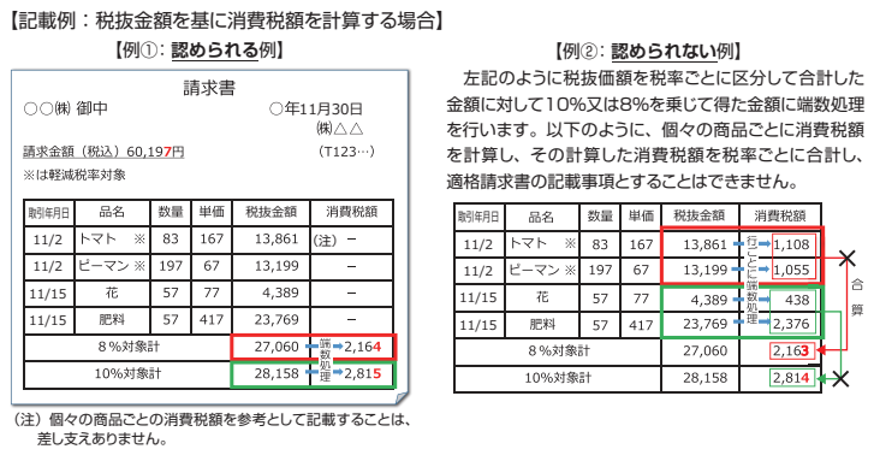

「税率ごとに区分した消費税額等」の端数処理を行う場合

インボイス制度では、税率ごとに区分した適用税率または消費税額等のうちどちらかを記載する必要があります。このうち「税率ごとに区分した消費税額等」については、1つのインボイスにつき、1回ずつ税率ごとの端数処理を行います。

つまり、10%または8%を乗じた金額に対して、それぞれ端数処理を行い、消費税額等を算出する必要がある(例①参照)ということです。なお、1つのインボイスに記載されている個々の商品ごとに消費税額等を計算して端数処理を行い、その合計額を「税率ごとに区分した消費税額」として記載すること(例②参照)は認められていません。

インボイス制度の影響

インボイス制度の導入により、免税事業者と取引を行っている課税事業者は、仕入税額控除が適用できなくなります。売り手である免税事業者がインボイスを交付できないため、買い手である課税事業者が消費税を負担することになります。

免税事業者への影響

免税事業者は課税事業者にならないことで、既存の取引が終了してしまうことや、現在の売り上げの10%を下げることになると予想されます。業種や売り上げにもよりますが、多くの免税事業者は課税事業者になる方が良いかもしれません。

また、年間の売上高が5,000万円以下の場合は、所定の用紙を税務署へ提出することで、簡易課税制度による課税事業者になることができます。簡易課税制度を選択すれば、みなし仕入率が適用できるため、原則課税方式よりも負担なく課税事業者になることができるということです。

【出典】国税庁「お問合せの多いご質問(令和4年7月29日掲載)問6」

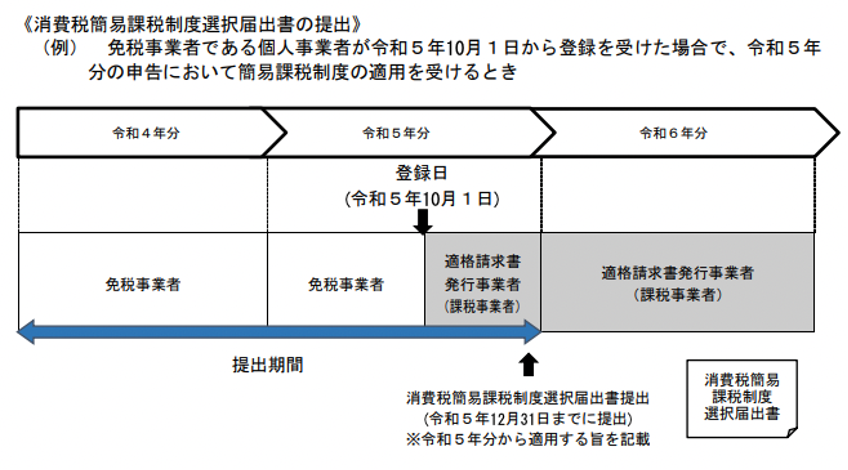

現在、国税庁では課税事業者になるための経過措置が設けられています。そのため簡易課税制度を選択するか、期限いっぱいまで考えることが可能です。課税事業者になるべきか考えている免税事業者は、2023年3月31日までにインボイス発行事業者の登録のみを行い、必要に応じて「消費税簡易課税制度選択届出書」を提出するという方法もあります。ただし簡易課税制度を選択した場合は、2年間継続適用したあとでなければ、やめることができません。

インボイス制度の実施後6年間は免税事業者の取引の影響へ配慮した経過措置が設けられており、インボイス制度実施後3年間は消費税相当額の8割、その後の3年間は5割を仕入税額控除とすることができます。

原則課税方式の課税事業者への影響

インボイス制度の導入により、原則課税方式の事業者が最も影響を受けると予想されます。今まで取引していた業者が課税事業者にならない場合は、仕入税額控除が適用できなくなるからです。場合によっては、課税事業者に取引を移行する必要もあるかもしれません。

また課税事業者との取引を円滑に進めるために、必要に応じてシステムの準備も進めておきましょう。電子データでインボイスが交付される場合は、専用のシステムが必要になるからです。

簡易課税制度を利用する課税事業者への影響

簡易課税制度を利用している課税事業者は、ほとんど影響を受けないと考えます。取引先に対して問題なくインボイスが付与できるほか、免税事業者との取引でもインボイスの交付を求める必要がない(みなし仕入率が適用できる)からです。

課税事業者は今後の取引先やシステムの準備について考えよう

本記事ではインボイスの書き方や、インボイス制度の影響について解説しました。課税事業者になろうか悩んでいる免税事業者は、簡易課税制度を利用して課税事業者になることも検討しましょう。業種や売り上げによっては、免税事業者のままのほうがよい場合もあるため、今後のシミュレーションを行い、対策について考えておきましょう。

課税事業者の場合は、今後の取引先やシステムについて考えておきましょう。特に電子インボイスを利用する場合は、専用のシステムが必要になるため、早めに準備を進めたいところです。「電子印鑑GMOサイン」の電子契約サービスを利用すれば、電子インボイスに対応できるほか、電子帳簿保存法にも対応することができます。ぜひこの機会に検討してみることをおすすめします