2023年12月31日で電子帳簿保存法の宥恕(ゆうじょ)措置が終了し、2024年1月からはついに電子帳簿保存法の本格的な運用が始まりました。たとえば、これまではメールで受け取ったPDF形式の領収書をプリントアウトして保存しておけば十分でしたが、今後そのやり方は通用しません。メールなどの電子取引でやり取りを行ったデータは、原則として電子データのまま保存しなければならないのです。

本記事では、電子帳簿保存法における3つの重要な制度や対象書類、保存ルール、事務処理規程のサンプル、2023年税制改正による緩和要件などについて、どこよりもわかりやすく解説します。複雑でわかりにくい電子帳簿保存法を理解してもらうための手助けとなるコンテンツですので、電子帳簿保存法への対応を迫られている担当者の方は、ぜひ参考にしてみてください。

\ 【限定配信中】電子帳簿保存法とインボイス制度への対応方法を専門家が解説 /

電子帳簿保存法において重要な3つの制度

電子帳簿保存法とは、インターネットの普及やペーパーレス化が進む情報化社会のなかで、納税者の国税関係帳簿書類の保存にかかる負担を軽減し、かつ国民に課せられた国税納税義務の適正な履行を確保することを目的として、1998年に制定された法律です。

正式名称は「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」です。電子計算機とは、パソコンなどのコンピュータを指します。また、国税関係帳簿書類とは、帳簿類や取引に関する書類のことです。すなわち、コンピュータで作成した国税関係帳簿書類の電子データの保存方法や要件を定めた法律が、電子帳簿保存法ということになります。

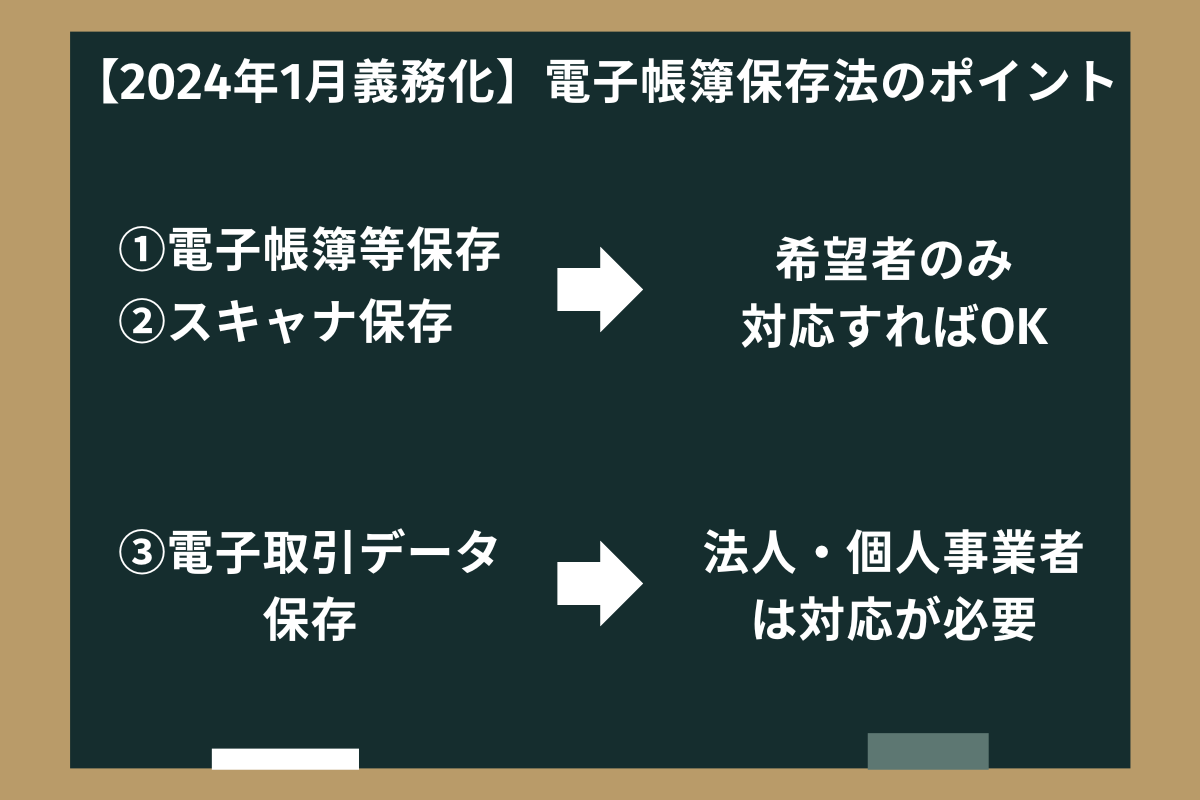

このように電子帳簿保存法についての説明は複雑で難しいのですが、次の3つの制度に分けて考えると電子帳簿保存法への理解がグッと深まります。

①電子帳簿等保存と②スキャナ保存は利用したい方のみが対応すれば良い制度です。社内のペーパーレス化のためには利用すべき制度ですが、利用しない場合はとくに対応の必要はありません。ただし、③電子取引データ保存に関しては、2024年1月から多くの事業者が対応を迫られます。

各制度の詳細を順に解説します。

①電子帳簿等保存

電子帳簿等とは、パソコンなどで作成した帳簿や書類のことです。具体的には会計ソフトのデータ、WordやExcelで作成しPDF形式で保存した書類データなどがこれに当てはまります。電子契約システムで締結した電子契約書も該当します。データはハードディスクやクラウドに保存するのが一般的です。

なお、対象書類である国税関係帳簿、国税関係書類とも保存可能ですが、手書きで作成した主要簿や取引先から受け取った紙の書類などは保存できません。

②スキャナ保存

スキャナ保存とは、受領した紙の領収書などの書類をスキャナで読み取って保存する方法です。書面で受領した契約書や領収書をスキャンデータとして保存することで、電子帳簿保存法に対応できます。書類をデジタルカメラやスマートフォンで撮影した画像ファイルやスクリーンショットも対象となるため、必ずしもスキャナを持っていなければいけないわけではありません。なお、スキャナ保存については国税関係書類のみ保存が認められています。

③電子取引データ保存

電子取引でやりとりしている電子データを指します。具体的には、メールで送られてきた契約書や領収書などのPDFデータ、あるいはECサイト上のマイページなどに保存されている領収書データをダウンロードしたものなどが該当します。

2023年まではこうした電子取引データをプリントアウトして保存しておくことが認められていましたが、2024年1月からは原則として電子取引データでやりとりしたものは紙ではなくそのままデータとして保存しなければなりません。

電子帳簿保存法まるわかりガイド

電子帳簿保存法について詳しく知りたい方におすすめ!

\ お試しフリープランなら基本料金&送信料ゼロ /

【改正】2024年1月義務化の対象は主に③電子取引データ保存

2024年1月から義務化の対象となったのは主に③電子取引データ保存です。①と②に関しては、事業者が利用を希望する場合のみ従えば良い内容となるため、必ずしも全員が要件を満たす必要はありません。③電子取引データ保存の義務化に関しては、メールに添付されたPDF形式の領収書などを印刷して保存することが原則できなくなるため、個人も含め多くの事業者が影響を受ける内容となっています。

2023年の税制改正による緩和要件の見直し

電子帳簿保存法は事業者に与える影響が非常に大きいため、たびたび要件に変更が加えられています。なお、最新の2023年税制改正では、電子取引データ保存の保存要件が大幅に緩和されました。

主な変更点は次の通りです。

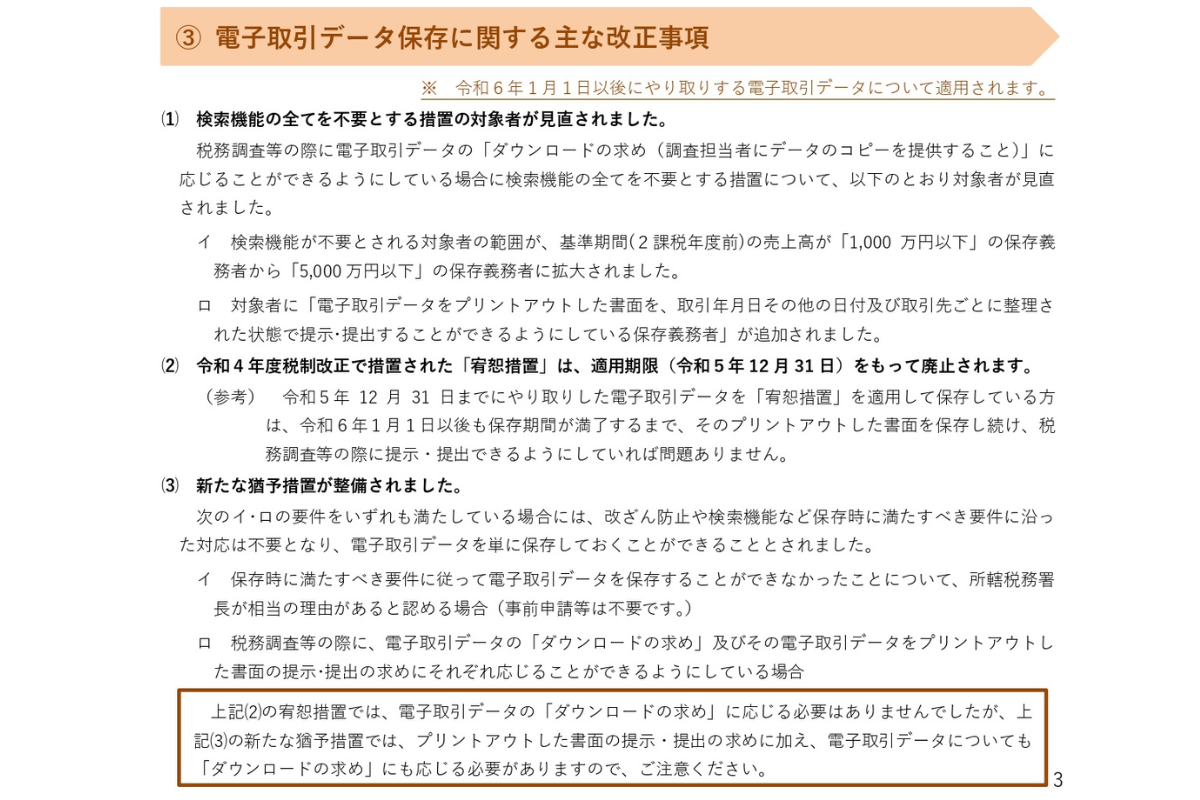

検索機能のすべてを不要とする措置の対象者の見直し

対象者の範囲が、2年前(法人の場合は2期前)の売上高5,000万円以下の事業者まで拡大されました(改正前は1,000万円以下)。また、対象者に「電子取引データをプリントアウトした書面を、取引年月日その他の日付及び取引先ごとに整理された状態で提示・提出することができるようにしている保存義務者」が追加されました。

宥恕期間の廃止と新たな猶予措置の整備

2022年の税制改正で設定された電子帳簿保存法義務化までの宥恕(ゆうじょ)期間の廃止が2023年12月31日に正式に決定しました。宥恕期間の廃止にともない、新たな猶予措置が整備され、電子取引データの保存ができないことについて「相当の理由」があると認められる場合かつ税務調査等の際に電子取引データのダウンロードの求めに応じられる場合は、単に電子取引データを保存するだけでも良いということになりました(保存要件を満たさなくても問題ないということです)。

これら保存要件が大幅に見直された背景として、2024年1月の義務化が迫るなか電子帳簿保存法に対応できない事業者が想像以上に存在するのだろうと推測できます。要件の緩和により、電子取引データの保存要件への対応を遅らせることもできますが、猶予措置が継続されるかどうかは今後の税制改正次第です。社会全体のペーパーレス化、DX化はより進んでいくと考えられるため、電子帳簿保存法への対応は早急におこなうべきといえるでしょう。

電子帳簿保存法の対象書類

電子帳簿保存法は国税関係帳簿と国税関係書類を電子データで保存することを認める法律です。ここからは、どのような帳簿あるいは書類が対象になるのかを、具体的な例を交えて見ていきましょう。

①電子帳簿等保存の対象書類(帳簿)

- 会計ソフトなどで作成する国税関係帳簿(仕訳帳、総勘定元帳、経費帳、売上帳、仕入帳など)

- 会計ソフトなどで作成する決算関係書類(損益計算書、貸借対照表など)

- パソコンで作成した取引関係書類を取引相手に渡したときの控え(見積書、請求書、納品書、領収書など)

国税関係帳簿とは、税務申告の際に使用する帳簿を指します。多くの企業では、会計ソフトを使用してこれらの帳簿を作成されているかと思います。使っている会計ソフトが電子帳簿保存法に対応していれば、データをハードディスクやクラウドに保存しておけば問題ありません。

また、国税関係書類は「決算関係書類」と「取引関係書類」に大別されます。決算関係書類としては、貸借対照表、損益計算書、事業報告書、財産目録など決算業務に使用する書類が挙げられます。一方、取引関係書類とは、契約書や見積書、注文書、請求書、納品書、領収書など取引に関わる書類、いわゆる証憑(しょうひょう)書類のことです。取引関係書類には自社が発行するものはもちろん、他社から受領したものも含まれます。

②スキャナ保存の対象書類

- 取引相手から紙で受け取った書類

- 自身が手書きなどで作成して取引相手に紙で渡す書類の写し

(契約書、見積書、注文書、納品書、検収書、請求書、領収書など決算関係書類を除く国税関係書類が対象)

参考:スキャナ保存関係|国税庁

スキャナ保存の対象書類は決算関係書類を除く国税関係書類です。事業によっては、日々大量の見積書や請求書、領収書の処理に追われている現場もあるでしょう。対象書類をスキャナ保存することで、読み取った後の紙の書類を廃棄できるため、ファイリング作業から解放され、保存のためのスペースも不要となります。さらに電子データ化することで検索性が向上するため、必要な書類を必要な場面ですぐに用意することもできるようになります。

③電子取引データ保存の対象書類

注文書・契約書・送り状・領収書・見積書・請求書など、紙でやりとりしていた場合に保存が必要な書類

※基本的にスキャン保存の対象書類と同じ

参考:電子取引関係|国税庁

電子取引データ保存の対象書類は、スキャナ保存の対象書類と同じく、決算関係書類を除く契約書や見積書などの国税関係書類です。あくまでデータでやりとりしたものが対象となっており、紙でやりとりしたものをデータ化しなければならないわけではありません。なお、データを受け取った場合だけでなく、送った場合にもデータ形式で保存する必要があります。

【重要】電子帳簿保存法の保存要件

電子帳簿保存法による書類の保存は、次の要件を満たしていることが前提となります。仮に要件を満たしていなかった場合は、保存書類が証憑書類として認められない可能性があるため注意が必要です。

いずれの保存方式においても、「真実性(その書類が正しいものであるか)」と「可視性(その書類が目で見て確認できるものであるか)」の担保が大前提となります。そのうえでこれから紹介する要件を満たす必要があります。

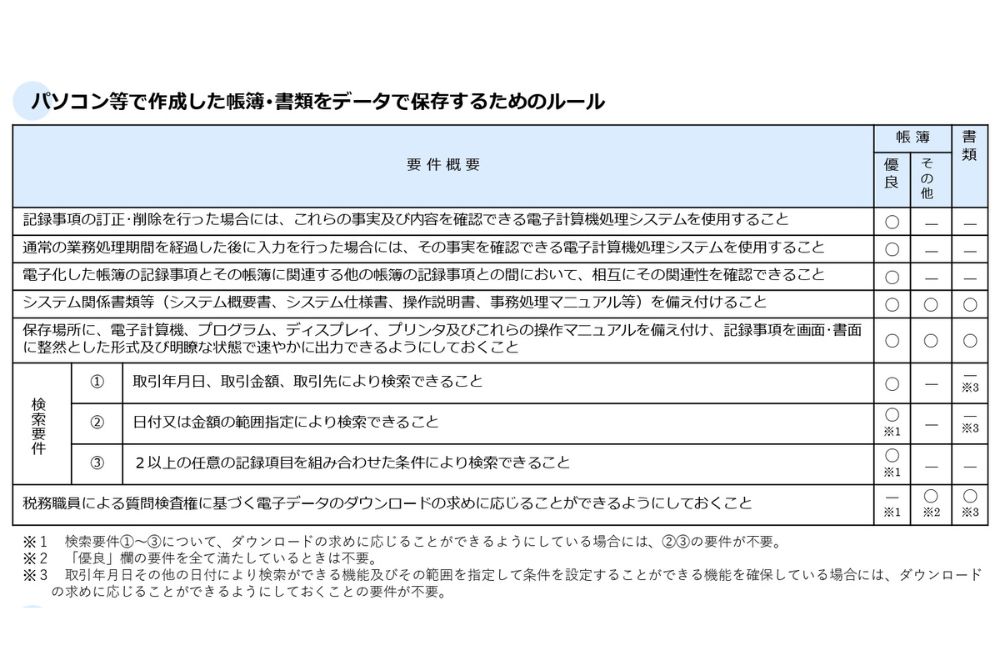

①電子帳簿等保存の要件

電子帳簿等保存の要件(ルール)は上表の通りです。帳簿書類を電子化するための第一要件は、訂正や削除、追加などの履歴がわかるようにしておくことです。タイムスタンプ(ファイルを作成した日時を記録するもの)を付与するか、履歴がわかるシステムを使ってデータを作成する必要があります。なお、検索のしやすさも重要です。日付や取引金額などから該当書類をすぐに見つけられる仕組みを整えなければなりません。第二要件は、システムのマニュアルも備え付けておくことです。とくに、電子契約システムや会計ソフトを用いて帳簿や文書を作成する場合に必要となります。加えて、書類を閲覧するためのディスプレイやカラープリンタの設置も必要です。

過少申告加算税の軽減措置を受けられるメリットも

一定の帳簿を優良な電子帳簿として保存している場合、万が一その電子帳簿に対する過少申告が判明しても過少申告税の優遇(5%軽減)を受けることができます(※)。なお、申告漏れについて隠蔽や仮装の事実がある場合には、適用外となります。

※あらかじめ届出書を提出している場合に限ります。

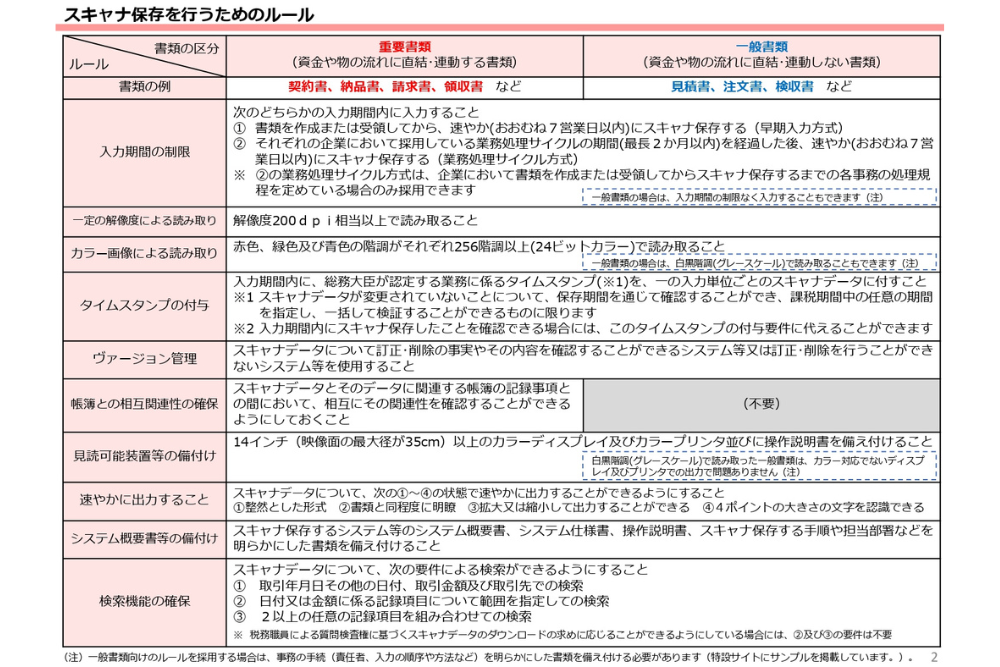

②スキャナ保存の要件

スキャナ保存の要件(ルール)は上表の通りです。とくにスキャナで書類を取り込んで保存する場合、文字がかすれたり、画像データのサイズが小さすぎたりして読みづらくなってしまうことがあります。そこで、スキャナ保存する際の要件は、書類を明瞭に読み取り、保存できる性能を持ったスキャナ、もしくはデジタルカメラやスマートフォンなどの撮影機器を用いることです。

解像度は200dpi相当以上、カラーは白黒でも問題ありません(一般書類の場合)が、赤・緑・青それぞれ256階調(1677万色)以上で読み取れるスキャナを用いることとされています。

なお、保存に際しては、前項と同様、真実性を担保するためにスキャンファイルもしくは画像ファイルにタイムスタンプを原則付与する必要があります。日付や取引金額等で検索できる状態にしておくことも重要です。

③電子取引データ保存の要件

電子取引データ保存において押さえるべき要件は次の3つです。

- ディスプレイやプリンターなどの備え付け(可視性の確保)

- 「日付・取引先・金額」で検索できるようにすること(可視性の確保)

- 改ざん防止のための措置をとること(真実性の確保)

1のディスプレイやプリンターなどの備え付けは多くの事業所ですでに対応できており特段問題はないでしょう。2の「日付・取引先・金額」で検索できるようにしておくこととは、保存ファイル名に規則性を持った名前を付けておく必要があるということです。

さらに取引先や日付、書類の種類などをもとに適宜フォルダ分けをおこない検索性を高めておくことも重要になります。なお、表計算ソフトなどを使用して索引簿を作成する方法もあり、次の国税庁のページから索引簿のサンプルファイルをダウンロードできます。

3の改ざん防止措置は少しハードルが高い保存要件になります。まず、電子帳簿保存法に対応する会計ソフトなどの訂正・削除の履歴が残るシステムをすでに導入している場合は、特別な対応をしなくても改ざん防止措置の要件を満たしている可能性があるため確認してみてください。専用のシステムを導入していないかつシステム導入の予算がないといったケースでは、改ざん防止のための事務処理規程を作成する方法がおすすめです。事務処理規程とは、電子取引データの取り扱いについて自社で定める決まりのことです。事務処理規程に則った形で電子取引データを保存することで改ざん防止策を講じているとみなされます。作成には一定のルールがあり、国税庁がひな型を公開しています。また次の記事では、実際の事務処理規程の作り方について詳しく解説していますので、ぜひご一読ください。

さらに、対象の電子取引データにタイムスタンプを付与することでも改ざん防止措置の要件は満たせます。タイムスタンプとは、付与した時刻にそのデータが存在していた事実とその時刻以降データが改ざんされていない事実を証明する技術です。電子化された書類の原本性を担保する技術であるため、コピーが容易である電子データにおいて真実性を担保するために大きく役立ちます。タイムスタンプの仕組みや導入方法については次の記事で詳しく解説しています。

このように、改ざん防止のための措置にはいくつかの方法があります。電子取引データをやりとりする環境や社内のシステム状況によっては、ひとつの措置を講じるだけでは保存要件を満たせない場合もあります。電子帳簿保存法に対応した社内システムをしっかりと構築したいという方は、次の資料もぜひ参考にしてみてください。

電子帳簿保存法まるわかりガイド

電子帳簿保存法について詳しく知りたい方におすすめ!

電子帳簿保存法と電子契約

電子帳簿保存法への対応をしなければならないという状況に対して、電子契約サービスの導入はひとつの解決策になります。なぜなら、電子契約サービスは契約書の電子化だけでなく請求書や納品書、領収書といった営業・購買系の証憑書類も電子化ができるからです。電子契約サービスの導入により、紙の契約書をスキャンして電子データとして保存するという手間がなくなる点は大きなメリットです。

電子契約サービスの対象となる書類や契約は?

電子署名・電子契約が可能な文書(契約類型)は数多くあります。

| 人事系書類 | 不動産など売買系書類 | 不動産など賃貸借系書類 |

|---|---|---|

| 雇用契約書 労働条件通知書 身元保証書 採用内定通知書 入社誓約書(入社承諾書) | 土地売買契約書 建物売買契約書 不動産売買契約書 物品売買契約書 | 建物賃貸借契約書 土地賃貸借契約書 駐車場使用契約書 建物使用貸借契約書 |

| 営業・購買系書類 | 金銭など賃借系書類 | 業務委託・請負系書類 |

|---|---|---|

| 取引基本契約書 サービス利用申込書 注文書/受発注書 注文請書 請求書 見積書 納品書 領収書 | 金銭消費貸借契約書 金銭借用書 金銭信託契約書 債務承認弁済契約書 債権譲渡契約書 | 業務委託契約書 請負契約書 労働者派遣契約書 工事請負契約書 建設請負契約書 販売特約店契約書 代理店契約書 商品販売委託契約書 供給契約書 製造委託契約書 マンション管理委託契約書 |

上記のもの以外にも非常に多くの書類を電子化することが可能です。電子契約サービスは契約だけの電子化を実現するものではなく、事業や日常生活における多くの場面でのペーパーレス化に貢献する、これからの社会に必要不可欠なシステムなのです。

コストと時間の大幅削減が可能

紙の書類を電子化する大きなメリットは、契約業務や経理業務にかかるコストと時間の大幅な削減です。

たとえば、電子印鑑GMOサインを導入する東急リバブル株式会社では、主に業務委託契約などを電子化しており、紙の契約書の郵送対応で1週間程度かかっていたものが、電子契約の導入により2~3日で契約締結がおこなえるようになりました。さらに、契約書の郵送に使用するレターパックの購入に300円〜500円ほどかかっていたものが、GMOサインならば1件110円(税込)の送信料で済むため、コストの削減効果も実感されているようです。

また、電子契約は自治体への導入も進んでおり、GMOサインを導入する愛知県豊田市では、1万6,000枚あまり(※インタビュー時点)の用紙の削減と来庁する事業者の数が10分の1程度まで減少したという大きなメリットを感じているようです。

これらの事例からもわかるように、電子契約サービスの導入は、電子帳簿保存法への対応だけでなく、契約業務や経理業務の負担を大きく減らしながら、社内のペーパーレス化、DX化の達成に貢献するという利点もあります。なお、次のページでは、電子印鑑GMOサインの導入によって削減できる費用・時間コストについてシミュレーションできます。自社の規模だと電子契約サービスの導入の必要がないのではないかと悩んでいる方は、ぜひ一度費用対効果を計算してみてください。

電子印鑑GMOサインは認定タイムスタンプに対応済み

タイムスタンプとは、電子文書の非改ざん性を担保するための技術的な仕組みのことです。タイムスタンプを付与することで、以下の2点を証明できます。

- タイムスタンプに記録された時刻に、その文書が存在していること(存在証明)

- タイムスタンプに記録された時刻以降に、その文書が改ざんされていないこと(非改ざん証明)

タイムスタンプのなかでも、総務省が認定する時刻認証事業者が発行するタイムスタンプを認定タイムスタンプと呼びます。GMOサインは、時刻認証業務認定事業者(TSA)であるセイコーソリューションズ社の認定タイムスタンプを標準付与。e-文書法や電子帳簿保存法など、各種法令にも対応できます。

紙文書のPDF化、書類の一元管理もGMOサインにお任せください

電子帳簿保存法の本格的な運用が始まり、書類の電子化への対応を急ピッチで進めている一方で、従来の紙文書の取り扱いに悩んでいる方は少なくないのではないでしょうか。ペーパーレス化のためには、1枚1枚スキャンしてデータ化すれば良いのですが、大量の紙文書を前に尻込みしてしまうかもしれません。そのような方のために、GMOサインではスキャン文書管理、PDF化代行といったオプションを用意しています。既存の紙⽂書をデータ化することで、新たな電子契約データと一緒に保管・検索・管理できます。

まとめ:電子帳簿保存法への対応は急務です

2022年1月に改正された電子帳簿保存法の宥恕期間が2023年末で終了し、ついに2024年1月から電子取引データ保存に関する制度の本格的な運用がスタートしました。これまでメールでPDFとして受け取った領収書や請求書、契約書など電子取引データをプリントアウトして保存することは認められていましたが、これからは電子データのまま一定のルールに従い保存しなければなりません(※)。

※ 2023年税制改正による電子帳簿等保存制度の見直しによって、所轄税務署⻑が相当の理由があると認め、税務調査等の際に電子取引データの「ダウンロードの求め」及びその電子取引データをプリントアウトした書面の提示・提出の求めにそれぞれ応じることができる場合は、2024年1月以降も電子取引データをプリントアウトして保存できるようになりました。

電子帳簿保存法への対応は簡単ではありませんが、これを機に社内のペーパーレス化を実現すれば、業務効率の改善やコスト削減、取引のスピードアップなどさまざまなメリットが得られます。一方、適切に対応するためには社内体制の見直しや設備・システムの選定・新調が必要になるかもしれません。また、新たな契約の際は契約書が電子帳簿保存法に適合しているかどうかも確認する必要があります。

電子帳簿保存法に今すぐ対応したい!→「電子印鑑GMOサイン」がおすすめ

「電子印鑑GMOサイン」は電子帳簿保存法に標準対応しています。そのため、本記事で紹介したような細かい保存方法や要件を確認する手間がかかりません。GMOサインを使えば、わざわざメールで電子契約書を添付する必要がなく、システムを介して最短1分で契約締結が可能です。また保管文書は契約書名、取引先名、締結⽇、有効期限などさまざまなワードから検索ができます。

文書の種類や部署ごとにファイルをまとめて保存できる「フォルダ作成」や文書ごとに文書名や取引先名、締結日などを登録できる「文書情報項目設定」など文書管理機能も充実しています。電子契約書と書面の契約書をスキャナ保存した電子ファイルの一元管理も可能です。

「電子印鑑GMOサイン」を使った電子契約を使えば、契約業務がより効率的になります。ぜひこの機会に契約や書類管理の電子化を検討してみてください。