金消契約(金銭消費貸借契約)とは、主に金融機関と消費者のあいだで締結される「お金を借りるための契約」のことです。たとえば、銀行から住宅ローンを借りる場合には、この金消契約を結びます。ローンを利用しない方にはあまり馴染みがない契約かもしれませんが、住宅購入時には非常に重要な手続きとなります。

※本来は当事者を限定しない契約形式であるものの、身近な例として銀行との住宅ローン契約が代表的です。

本記事では、金消契約とはどのような契約なのか、そして住宅ローンとの関係や、契約時に押さえておきたいポイントを詳しく解説します。また、契約を電子化することで得られるメリットも紹介しますので、ぜひ最後までご覧ください。

金消契約とは?

金消契約(金銭消費貸借契約)とは、消費者が金銭を借りて消費する目的で、金融機関と結ぶ契約のことを指します。住宅ローン、カードローン、キャッシングなど、将来の返済を約束したうえで、金銭を借り入れる契約が金消契約です。

住宅ローン利用時によくある勘違いとして、金消契約は不動産会社と交わしていると誤解されていることが挙げられます。金消契約は、不動産購入者(消費者)と銀行(金融機関)が結ぶ契約です。

住宅ローン手続きの流れと金消契約の時期

金消契約の代表例である「住宅ローン契約」は、一般的に以下の流れで進みます。

物件を購入する前に、金融機関から借り入れ可能かどうかの審査を受けます。

不動産売買やローン契約における重要事項などを専門家から説明してもらいます。

事前審査後、購入予定物件や返済計画が具体的になると、本審査を受けます。ここで承認が下りると融資が正式に決定します。

本承認後、融資実行日の1週間〜1カ月程度前をめどに、金融機関と金消契約を結びます。

ローンが実行され、売主へお金が支払われ、正式に不動産の所有権移転手続きが行われます。

金消契約は、住宅ローンの審査が本承認されたのちに行います。契約は、融資実行の1週間~1カ月前に締結するのが一般的です。金融機関によって日程の決め方は異なるため、スケジュールの相談をしながら進めましょう。

金消契約(住宅ローン契約)が行われる日取りと当日の服装・持ち物

金消契約(住宅ローン契約)の締結日や当日の様子について紹介します。

金消契約の日取りは銀行の営業日

金消契約は、銀行などの金融機関と直接契約を交わすため、営業日(平日の日中)に行われるケースが大半です。平日に仕事をしている方は、有給休暇の取得や休みの調整が必要となる場合があります。担当者と相談しながら、余裕をもってスケジュールを組みましょう。

当日の持ち物リスト

金消契約当日に必要とされる持ち物は、主に以下のとおりです。

- 実印

- 預金通帳と銀行印

- 印鑑証明書(連帯保証人がいる場合はその分も)

- 住民票

- 売買契約書

- 本人確認書類(運転免許証・健康保険証など)

- 収入印紙(書面契約の場合)

金融機関や契約内容によっては、火災保険の加入書類や抵当権設定の書類が必要になることもあります。不明点があれば、事前に担当者に確認しておくと安心です。

当日の服装

金消契約はスーツ着用が必須というわけではありません。きれいめの普段着でも問題なく手続きできます。とはいえ、金融機関との重要な手続きですので、カジュアルすぎない服装を意識すると良いでしょう。

金消契約書に記載される主な条項

金消契約は、言い換えれば「お金を貸す・返す」ことに関する契約です。一般的な金銭消費貸借契約書には、以下のような条項が記載されます。

・借り入れ金額

・利息

・返済方法

・期限の利益喪失

・遅延損害金

各項目について詳しく見ていきましょう。

借り入れ金額

最も基本的な事項は、借り入れ金額金額です。例えば「○年○月○日に金○円を貸し付ける」というように、金額とあわせて貸付実行日を記載する場合があります。

利息

お金の貸し借りでは、利息について契約で定めるのが一般的です。もし契約で利息について何も決められていなかった場合、貸主は原則として利息を請求できません(民法第589条1項)。そのため、金銭消費貸借契約書には、利息の有無や利率、計算方法などが明記されます。

利息制限法1条によって、金銭消費貸借契約の上限利率は以下のように定められています。

| 元本額 | 上限利率 |

|---|---|

| 10万円未満 | 年20% |

| 10万円以上100万円未満 | 年18% |

| 100万円以上 | 年15% |

返済方法

貸付元本の返済方法では、具体的な返済方法と期限前返済の可否が記載されます。具体的な返済方法は、銀行振込または現金交付が一般的です。銀行振込の場合は、振込手数料の取り扱いに気をつけましょう。現金交付の場合には、現金受け渡しの場所を確認します。

なお、民法では、借主はいつでも返済期限より前に返済することができます(民法第591条2項)。いわゆる「繰り上げ返済」のことです。ただし、契約によっては繰り上げ返済に手数料が必要な場合や、手続きに条件が定められている場合があるため、契約内容をよく確認しましょう。

期限の利益喪失

期限の利益とは、返済期日まで借りた金銭を利用できることを意味します。しかし、借主が何らかの理由で返済を怠った場合には、期限の利益を失わせなくてはなりません。返済を怠った場合に、期限の利益を喪失させる目的で、期限の利益喪失事由が定められています

期限の利益喪失事由には、期限の利益喪失につながる事柄(返済を怠るなど)が起きた時点で直ちに期限の利益を失う当然喪失事由と、貸主の請求によって、期限の利益を喪失する請求喪失事由の2種類が存在します。

遅延損害金

遅延損害金とは、支払いが遅れた時に借主が貸主に支払う損害賠償金です。

金銭消費貸借契約書のテンプレート

以下は、一般的な金銭消費貸借契約書のテンプレートです。契約の種類や内容によって調整は必要となりますが、基本的な条項は盛り込まれていますので、ぜひ参考にしてみてください。

金銭消費貸借契約書

貸主○○○○(以下「甲」という)と借主△△△△(以下「乙」という)は、金銭の貸借に関し、以下のとおり契約(以下「本契約」という)を締結する。

第1条(貸付および弁済)

甲は乙に対し、金○○○円也(以下「貸付金」という)を貸し付け、乙はこれを借り受けた。

第2条(利息)

1. 貸付金の利息は年○○%とする。

2. 利息の計算方法は、1年を365日とする日割計算とする。

第3条(返済方法)

1. 乙は甲に対し、貸付金を○○年○○月○○日までに一括して返済するものとする。

2. 返済は、甲の指定する銀行口座への振込みによって行うものとする。

第4条(期限の利益の喪失)

乙が次の各号のいずれかに該当したときは、甲の通知催告を要せず、乙は当然に期限の利益を失い、直ちに貸付金の全額を返済しなければならない。

(1) 本契約に基づく債務の履行を怠ったとき

(2) 破産、民事再生、会社更生、特別清算のいずれかの申立てがあったとき

(3) 差押え、仮差押え、仮処分の申立てを受けたとき

第5条(遅延損害金)

乙が本契約に基づく債務の履行を遅滞したときは、支払うべき金額に対し年○○%の割合による遅延損害金を支払うものとする。

第6条(契約の変更)

本契約の内容を変更する場合は、甲乙協議の上、書面による合意によってのみ行うことができる。

第7条(合意管轄)

本契約に関して紛争が生じたときは、○○地方裁判所を第一審の専属的合意管轄裁判所とする。

本契約の成立を証するため、本書2通を作成し、甲乙記名押印の上、各1通を保有する。

○○○○年○○月○○日

甲 住所

氏名 印

乙 住所

氏名 印

※実際の契約では、担保設定、保証人、期限前弁済、相続、反社会的勢力の排除など、追加の条項が必要になる場合があります。また、貸金業法など関連法規を遵守する必要があります。金銭消費貸借契約書の作成に関して詳しくは、弁護士など法律の専門家に相談することをおすすめします。

金消契約(住宅ローン契約)に落ちる主な理由

金消契約を結ぶためには、金融機関の審査に通過する必要があります。主な審査落ちの理由としては、以下が挙げられます。

・住宅ローン完済時の年齢が高い

・収入の安定性が見込めない

・信用情報に問題がある

それぞれ詳しく解説します。

住宅ローン完済時の年齢が高い

多くの金融機関では「完済時80歳未満」などの基準が設けられています。返済計画によっては、その基準を超えてしまう場合があります。

収入の安定性が見込めない

個人事業主や非正規雇用であっても審査に通ることはありますが、勤続年数が短い、収入が不安定などの場合は審査が厳しくなる可能性があります。

信用情報に問題がある

過去にクレジットカードやローンの延滞、保険料の滞納があると、信用情報に傷がつき審査に通らないケースがあります。2年以内の複数回延滞は特に注意が必要です。

金消契約締結時の注意点

金消契約締結時の注意点は、以下の通りです。

・収入印紙の貼付が必要(書面契約の場合)

・不利益な条項を見落とさない

それぞれの注意点について、詳しく解説します。

収入印紙の貼付が必要(書面契約の場合)

金銭消費貸借契約を紙の書面で締結する場合には、収入印紙の貼付が原則必要です。印紙税は貸付額に応じて変動し、たとえば1,000万円超5,000万円以下であれば2万円となります。どちらが印紙税を負担するかは契約書に明記されることが多いですが、借主側が負担するケースが一般的です。

| 貸付額(契約金額) | 印紙税額 |

|---|---|

| 500万円~1,000万円以下 | 1万円 |

| 1,000万円~5,000万円以下 | 2万円 |

| 5,000万円超1億円以下 | 6万円 |

\\ こちらの記事もおすすめ //

不利益な条項を見落とさない

金消契約は返済条件など大切な内容が多く、後からの変更が難しい場合がほとんどです。とくに下記の項目は事前にしっかり確認しておきましょう。

- 借入額

- 借入年数

- 金利や返済総額

- 諸費用(保証料、手数料など)

- 団信(団体信用生命保険)の保障内容

固定金利や変動金利など、住宅ローンの金利は契約内容によって大きく変わります。返済計画に影響するため、納得できるまで説明を受けてからサインすることが大切です。

金消契約は電子契約サービスでも可能

当記事では、金消契約とはどのようなものなのかについて解説しました。書面での締結では収入印紙が必要ですが、電子契約サービスを利用することで収入印紙が不要となります。

高度なセキュリティを保持できるため、金消契約などの重要度の高い契約でも安心して利用できます。また、チャットや問い合わせフォームだけでなく、営業時間内であれば電話でもサポートを受けられます。そのため、デジタルツールに不慣れな人にも利用しやすいことがメリットです。金消契約において、メリットの多い電子契約を活用しましょう。

住宅ローンのように高額な契約では、金融機関がその債権を保全するため、契約が「いつ」成立したかを法的に証明することが重要になる場合があります。そのために利用されるのが「確定日付」です。

確定日付とは?

出典:日本公証人連合会

確定日付とは、文字どおり、変更のできない確定した日付のことであり、その日にその証書(文書)が存在していたことを証明するものです。公証役場で付与される確定日付とは、公証人が私書証書に日付のある印章(確定日付印)を押捺した場合のその日付をいいます。

確定日付取得は電子契約によって契約を締結した場合にも行うことが可能で、各公証役場および電子確定日付センターで申請を受け付けています。手続きが完了した電子データは、XMLファイル、XSLファイルおよびPDFファイルが一つにまとまった電子公文書(zipファイル)として返送されます。

このzipファイルの一部を取り出したり、フォルダ名やファイル名を変更したりすると、電子公文書としての有効性が失われるため注意しなければなりません。

そのため、電子契約で確定日付を取得した場合、「契約書のデータ」と「確定日付のzipファイル」を別々に、しかもzipファイルを壊さないように慎重に管理する手間が発生していました

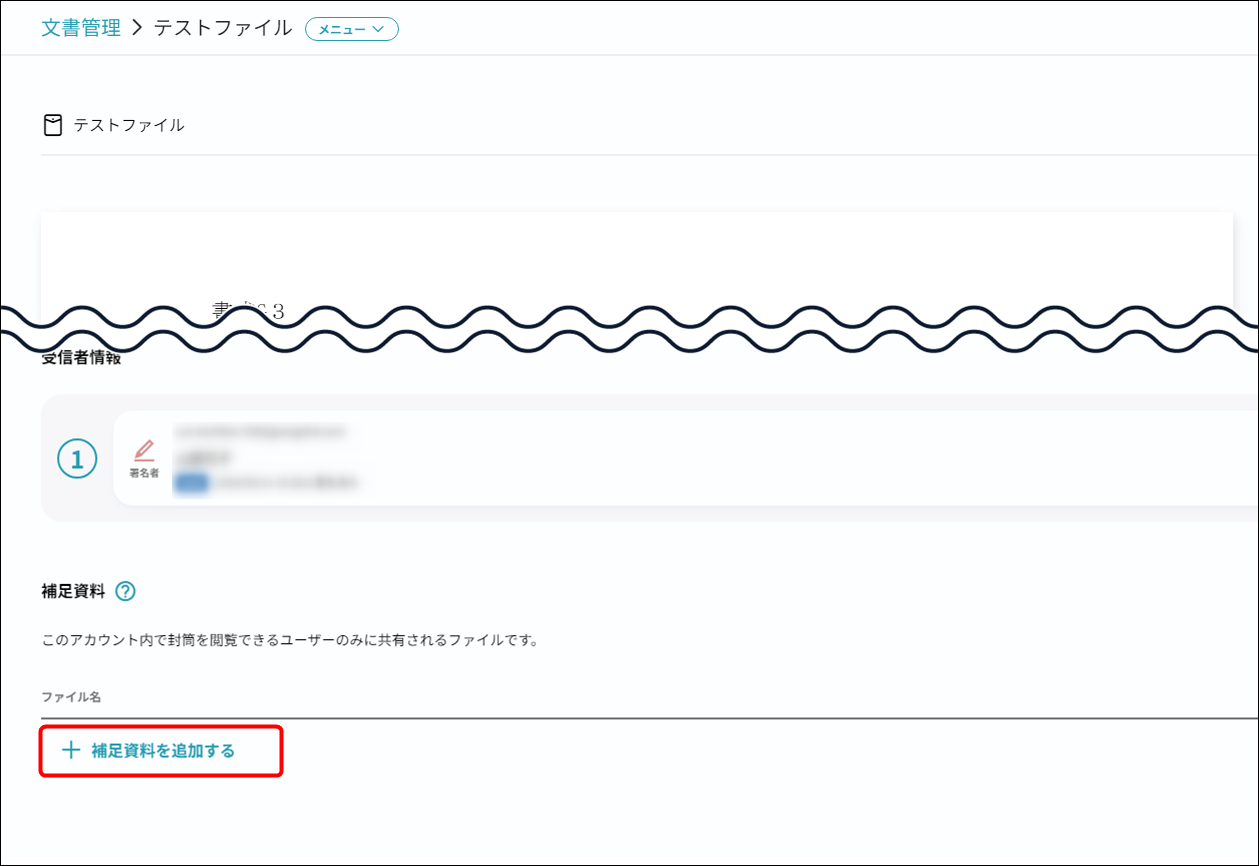

この手間を解消するため、GMOサインでは、電子公文書をzipファイルのまま本来の契約書データと紐づけて一元管理できる「補足資料ファイルのアップロード機能」を提供しています。

電子契約サービスによってはzipファイルの保管に対応していないケースもあります。これまで電子契約利用時にzipファイルを別途保管しなければならない点が不便だと感じていた方は、ぜひこの機会に電子印鑑GMOサインをご検討ください。

月額料金&送信料ずっと0円

3分でわかるGMOサイン