事業を開始した際、やらなければならないことの一つとして「現金の管理」があります。プライベートの支出であれば、現金の管理ができていなくてもあまり大きな問題にはなりませんが、事業において現金の管理は経営に関わる重要な事項です。

一般的に現金を管理する際には、現金出納帳という帳簿を使用します。そこで今回はこの現金出納帳がどういったものなのか、何を記載するのかについて説明します。

現金出納帳とは?

現金出納帳とは、会計帳簿の一つで、日々行われる取引の中で現金関連の入出金管理・記録をするものです。現金について「いつ・誰に(誰から)・何の目的で・いくら支払った(受け取った)」ということが分かるよう、記録を付けていくものになります。

当然、帳簿への記録としては、すべての取引は仕訳帳や総勘定元帳と呼ばれる帳簿類にも記録しますが、現金の入出金ごとに記録を残すことで「現金残高と帳簿残高が一致していることを確認する」という役割もあります。

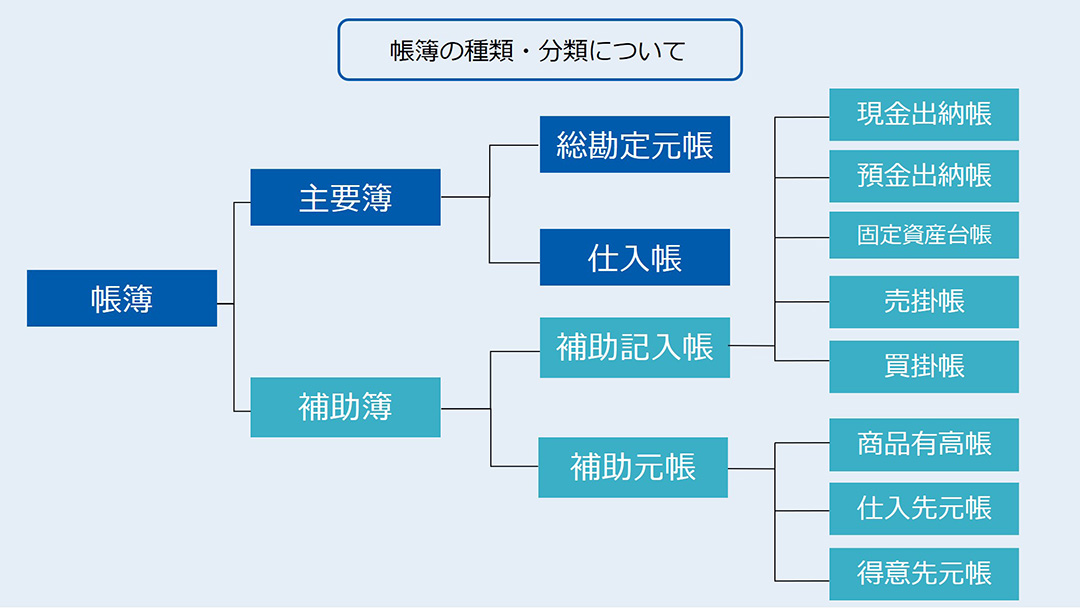

なお現金出納帳は、帳簿における補助簿に該当します。帳簿はまず主要簿と補助簿に分類され、主要簿には「総勘定元帳」と「仕入帳」があり、補助簿はさらに「補助記入帳」と「補助元帳」に分けられます。

補助記入帳には、ここで解説する「現金出納帳」と「預金出納帳」、「固定資産台帳」、「売掛帳」、「買掛帳」があり、一方の補助元帳には「商品有高帳」と「仕入先元帳」、「得意先元帳」があります。

現金出納帳の必要性と作成するメリット

現金出納帳のメリットは、入出金を毎回記入することで現金の流れが明確になり、常に残高が把握できるようになることです。現金による支払・入金は意識して記録を残しておかなければ、いつ誰にどれだけ支払ったか、どういう理由でどれだけの入金があったのかが分かりません。

そこで、毎日の入出金を現金出納帳に記帳し管理すれば、常に入出金及び残高の把握が可能になります。これにより、1人で事業を行っている場合には誤りの防止に、誰かに経理を任せている場合は、誤りの防止に加えて不正防止につながります。

現金出納帳の作成・記入方法

現金出納帳は、お小遣い帳をイメージしていただくと分かりやすいかと思います。収入支出の取引があるごとに1行ずつ記載していきましょう。記載していく項目としては、一般的には次のような内容になります。

| 「日付」 | 支出であれば、実際に現金を支払った日付、収入であれば現金を受け取った日付を記入。 出張旅費の精算などでは、実際に交通機関に支払った日付ではなく、精算を実施して会社から現金が支払われた日付を記入する。記入は日付順で行っていくため、日付が前後しないように入出金ごとに記入する。 |

| 「科目」 | 収入や支出について、内容を表す会計科目を記入する。支出であれば、「旅費交通費」や「消耗品費」といった科目を使用。 |

| 「摘要」 | より具体的な取引内容を記入する。支出であれば、支払先や支払い内容も記入。 |

| 「収入金額」 | 収入の場合は入金金額を記入。 |

| 「支出金額」 | 支出の場合は出金金額を記入。 |

| 「差引残高」 | 取引の結果、現状の残高を記入。帳簿上の残高と実際の現金残高が一致することが必要。 |

現金出納帳を正確に記帳していれば、帳簿の残高と実際の現金残高がずれることはないはずですが、実務上、時には「金額が合わない」ということも起こり得ます。その際は、記帳漏れや記帳誤り、現金の受け渡しにおける誤りなどの原因が考えられるでしょう。まずは帳簿と領収書等の証拠書類を突き合わせ、帳簿に記入する際の抜け・漏れ・誤りがないかを確認してみてください。

それでも金額が合わなかったとしても、当たり障りのない科目を記載するなど、虚偽の内容を記入してはいけません。現状を客観的に示すため、科目に「現金過不足」と書き、実際の金額と合うよう収支金額を記入し、帳簿残高と実際残高を合わせます。そして、決算時までに原因が究明できなければ、雑損失または雑収入として処理しましょう。

現金出納帳によく使用される勘定科目については、次のようなものがあります。

| 売上高 | 商品・製品を販売した際、またはサービスを提供した際に対価として受け取る代金。 |

| 雑収入 | 商品や製品、サービスに関する売上のように事業活動の中心的なものを本業とすると、本業以外の収入で、重要性が高くないものに関して受け取ったお金。 |

| 仕入 | 販売目的で仕入れた商品の代金や、製品の原材料を購入する際の代金。 |

| 福利厚生費 | 従業員の慶弔見舞金や社員旅行の費用など、企業が従業員のために提供する給与以外の部分に関する費用。 |

| 消耗品費 | ガソリンや梱包資材といった業務に必要な備品や消耗品で、使用可能期間が1年未満のものや取得金額が10万円未満のものに関する費用。 |

| 事務用品費 | 帳簿やボールペンやホチキスなどの文房具や、事務に使用する備品に関する費用。 企業によっては事務用品費の科目は使用せずに、消耗品費にまとめられている場合も。 |

| 車両費 | 営業活動に使用している車両に関する費用。 |

| 修繕費 | 建物や機械装置・備品など、営業活動に使用している資産が故障した際の修理に関する費用。 あくまでも原状回復が基本であり、機能の増加などは修繕費の範疇を超える場合があるため注意が必要。 |

| 地代家賃 | 事務所や駐車場・倉庫といったものの賃料に関する費用。家賃の共益費や管理費もなお、家賃と共に支払っている場合は地代家賃に含まれます。 |

| 保険料 | 火災保険料や自動車保険料など事業に関連する保険料に関する費用。 |

| 旅費交通費 | 個人事業主や会社の役員、従業員などが、業務のために公共交通機関や高速道路、宿泊施設等を利用した際に支払った費用。なお、出張の日当も旅費交通費に含まれます。 |

| 通信費 | 電話代や切手代、インターネットなどの通信に関連する費用。 |

| 新聞図書費 | 新聞や雑誌・書籍に関連する費用。 |

| 租税公課 | 固定資産税や自動車税といった税金や国・地方公共団体から課せられる公的な課金に関連する費用。 |

| 水道光熱費 | 電気代、上下水道料金、ガス料金などの費用。 |

| 接待交際費 | 取引先の接待や慶弔など、事業活動のために行う、取引先との付き合いに関連する費用。 |

| 支払手数料 | 銀行に支払う振込手数料や、税理士・弁護士といった専門家へ支払う報酬。 |

| 広告宣伝費 | メディアを利用した広告やノベルティグッズの製作・配布やキャンペーン費用など、売上を増やすために支出する費用。 |

| 雑費 | 少額の支出で金額的な重要性が低く、勘定科目を個別に設定するほどではない支出。 |

| 仮払金 | 内容や金額が未確定で、一時的に支払われたお金。内容・金額が確定した後に、しかるべき科目に振り替える。 |

| 立替金 | 従業員や役員の支払いについて、会社や事業主が一時的に立て替えたお金。 |

| 仮受金 | 内容や金額が未確定で、一時的に受け取ったお金。内容・金額が確定した後に、しかるべき科目に振り替える。 |

| 預り金 | 源泉所得税のように他人や従業員から預かったお金。 |

なお、実務において「どの支出の時に、どの科目を使うのか」というのは、一般的な内容を踏まえ、企業ごとの過去からの継続性を考えて判断します。

余談ですが、現金出納帳には、前月からの繰越残高と翌月(次月)へ繰り越す残高を記帳します。

まず、最初の行に日付や科目は空欄のまま、適用に「前月より繰越」または「前年度から繰越」と記入し、差引残高に金額を記入しましょう。最後の行には、同じように日付や科目は空欄のまま、適用に「次月へ繰越」と記入し、差引残高に金額を記入すればOKです。

現金出納帳のテンプレート

実際に現金出納帳を作成する時に参考にできるテンプレートを用意しました。以下表よりご参考ください。

■現金出納帳のテンプレート例(単位:円)

| 日付 | 科目 | 摘要 | 収入金額 | 支出金額 | 差引金額 |

| 前月より繰越 | 229000 | ||||

| 2021/2/1 | 旅費交通費 | タクシー代 | 1700 | 227300 | |

| 2021/2/4 | 新聞図書費 | 資料◯◯ | 2980 | 224320 | |

| 2021/2/6 | 接待交際費 | ◯◯株式会社 ◯◯さま | 8706 | 215614 | |

| 2021/2/6 | 旅費交通費 | タクシー代 | 1700 | 213914 | |

| 2021/2/10 | 通信費 | 携帯代 | 22000 | 191914 | |

| 2021/2/20 | 普通預金 | 現金引き出し | 70000 | 261914 | |

| 合計金額 | 70000 | 37086 | |||

| 次月へ繰越 | 261914 |

現金出納帳の作成時によくあるミスと対策

現金出納帳を作成していると、よく直面するトラブルがあります。その多くは記載ミスによるものですから、一つずつ丁寧に確認しましょう。ここではよくあるミスとその対策を解説します。

残高がマイナスになる

現金出納帳では残高がマイナスになることはありません。しかし、現金出納帳への入力を続けていると、マイナスになってしまうことがあります。

仮にその後の行でプラスに戻ったとしても、そのままにしてはいけません。その時点で現金がマイナスになることはないからです。基本的には入力にミスがないか確認していくことになりますが、もう一つ忘れてはならないのが「借り入れ」です。

お金は使ったものの、その時点で残高がなかったために、実際は借り入れをしたことで補填したものの、科目として記載しなかったために起こったマイナスというわけです。こうした場合、勘定科目には「短期借入金」、個人事業主であれば「事業主借入」と記入し、入金欄にその額を記入すれば、残高がマイナスにあることはありません。

科目を間違える

勘定科目を間違えた場合、問題となるのは経費の計算です。必要経費に該当する科目を間違えると問題になりますが、必要経費に該当しない内容であれば、ある意味、どの勘定科目で処理されていようが大きな問題にはならないからです。

必要経費を誤った科目にしないためには、まず同じ領収書の科目は一つに揃えることです。先月はAという領収書を雑費と書いたのに、今月は同じ領収書の科目を消耗品費としてしまうと、後から把握するのが難しくなるからです。

また、いくら揃えるといっても、ほとんどすべての科目を揃えてしまうと、所得などの計算には問題がなかったとしても、業績の管理や問題点の把握などを行おうとしても、判断ができなくなります。このため、ある程度は勘定科目を分散して記入するとともに、混乱がないよう領収書と勘定科目の相関表を作るとよいでしょう。

記入が日付順になっていない

現金出納帳を作成していると、過去の領収書が見つかってしまい、ついつい作業中の行に書き込んでしまいたくなりますが、現金出納帳は日付順に並んでいることが重要なため、このような対応はNGです。

会計ソフトであれば並び替えられますし、Excelであれば行を挿入できますが、仮に紙で管理していた場合、どこに記入すればよいのでしょうか。

こうした場合、日付は今日の日付を書き、摘要に領収書の本当の日付を記入しましょう。これで過去の領収書を今日処理したという記録になります。

現金出納帳で、入出金を正しく把握

現金は積極的に記録を残していかないと、いつどのように使用したか、分からなくなってしまいます。使途不明金が出たりすることのないよう、現金出納帳を作成し、入出金を把握しておきましょう。