ふるさと納税は、実質2,000円で地域振興に貢献しながら税負担軽減の恩恵も受けられる制度として人気を集めていますが、果たしてその言葉は本当なのでしょうか?

本記事では、ふるさと納税の仕組みやメリットを解説しながら、自己負担額2,000円について驚きの真相に迫ります。さらに、自己負担額が実際に2,000円を超える3つのケースや、それらに対する回避策や対処法も徹底解説していきます。

ふるさと納税を上手に活用し、自己負担額を最小限に抑えたい方は必見です!

ふるさと納税とは

ふるさと納税とは、地方自治体へ寄付を行い、その寄付額に応じて所得税や住民税から控除を受けられる制度です。2008年に導入され、地方創生の一環として、地方自治体の財源確保や地域活性化を目的としています。

ふるさと納税の仕組み

ふるさと納税では、寄付者が応援したい地域を自分で選び、金額や使いみちを指定して寄付を行います。寄付を行った際、所得税や住民税の一部が控除されるため、実質的な税負担が軽減されます。また、多くの自治体では、寄付額に応じて地域の特産品やサービスを提供する返礼品が用意されており、寄付者にとっては税控除と返礼品の受け取りという2つのメリットがあります。

ふるさと納税のメリット

ふるさと納税は、寄付者にも受け取り側の自治体にもメリットがあります。寄付者にとっては、税金を控除できるだけでなく、地域の特産品やサービスを受け取れることが大きな魅力です。また、自分が応援したい自治体に貢献できることも、ふるさと納税の喜ばしい点です。

一方、受け取り側の自治体にとっては、財源の確保や地域活性化が図られます。寄付金は、地域の産業振興や観光振興、教育・福祉施策など、さまざまな用途に活用されます。これにより、地方自治体は自らの取り組みを推進し、地域の魅力を高めることができるのです。

実質2,000円でふるさと納税ができると言われる理由

ふるさと納税を利用する場合、寄付者には一定の自己負担が発生します。この自己負担額は一律2,000円とされていますが、それはなぜでしょうか?

まず、寄付額がそのまま税金から控除されるわけではないことを理解する必要があります。実際には、寄付額から2,000円を差し引いた額が控除対象となります。これにより、2,000円は自己負担することになるのです。

また、この自己負担額は、寄付の回数や寄付額に関係なく、1年間の寄付合計に対して一律で2,000円となるように制度設計されています。

このような理由から、ふるさと納税は実質2,000円の自己負担額で行えるとされています。

控除を受けるためには

ふるさと納税では寄付額に応じて所得税と住民税から控除が受けられます。

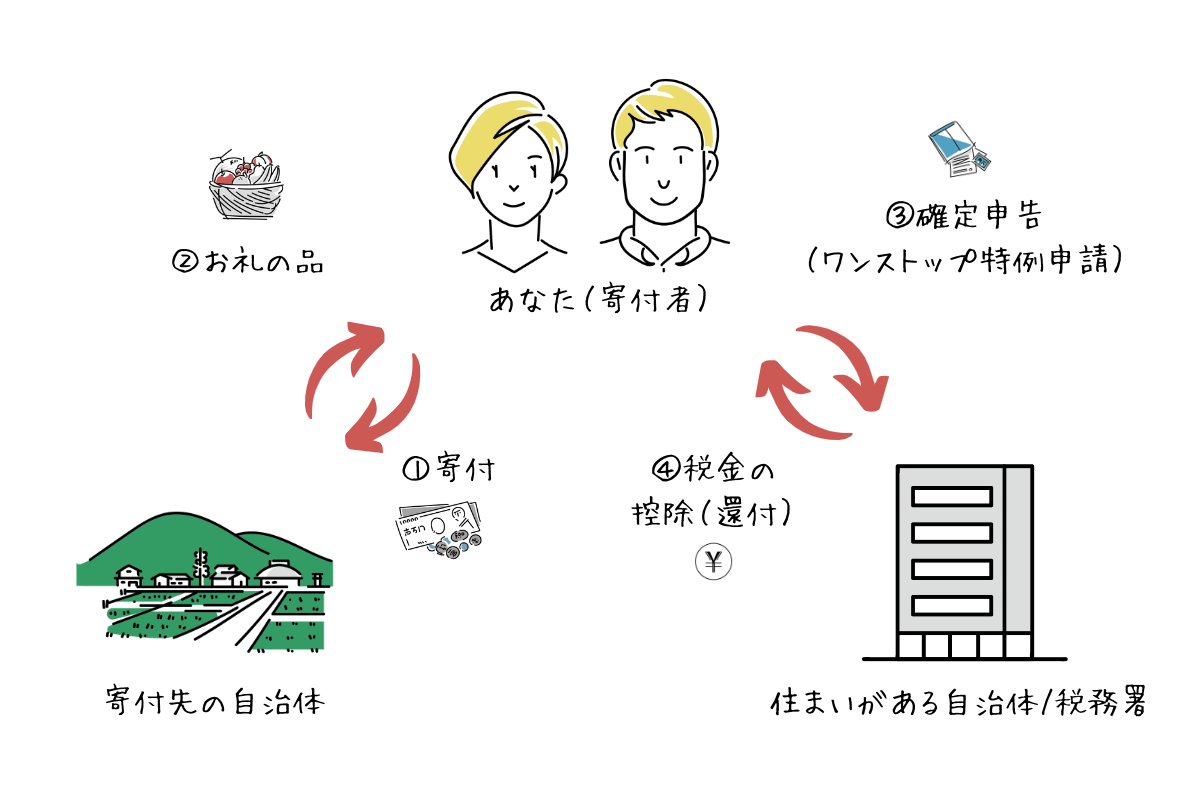

控除を受けるためには所定の手続きが必要です。原則として、確定申告を行うことで寄付金控除の適用を受けますが、一定の条件を満たす場合は、ワンストップ特例制度を利用して確定申告を行わずに控除を受けることも可能です。

どちらの手続きを選んでも、基本的に控除額に違いはありません。

控除手続きの違いによる控除額の差

また、控除額は寄付金から2,000円を差し引いた額となりますが、控除できる金額には上限があります。この上限を控除限度額と呼びます。サイトによっては「控除上限額」「寄付可能額」などと表記されることもあります。

控除限度額の算出方法

控除限度額は、寄付者の収入や各種控除の適用状況によって異なります。そのため、寄付を行う前に、自分はいくらまでなら寄付による控除を受けられるのか知るために、控除限度額を算出することが一般的です。

控除限度額の算出には、総務省ふるさと納税ポータルサイトの早見表を参照する方法があります。また、企業が運営するふるさと納税サイトなどで提供されている控除限度額算出シミュレータを利用することで、各種控除などの適用を考慮したより詳細な控除限度額を算出できます。

- 総務省ふるさと納税ポータルサイト「税金の控除について」

- ふるさとチョイス「控除上限額シミュレーション」

- 楽天ふるさと納税「詳細版シミュレーター(2023年分)」

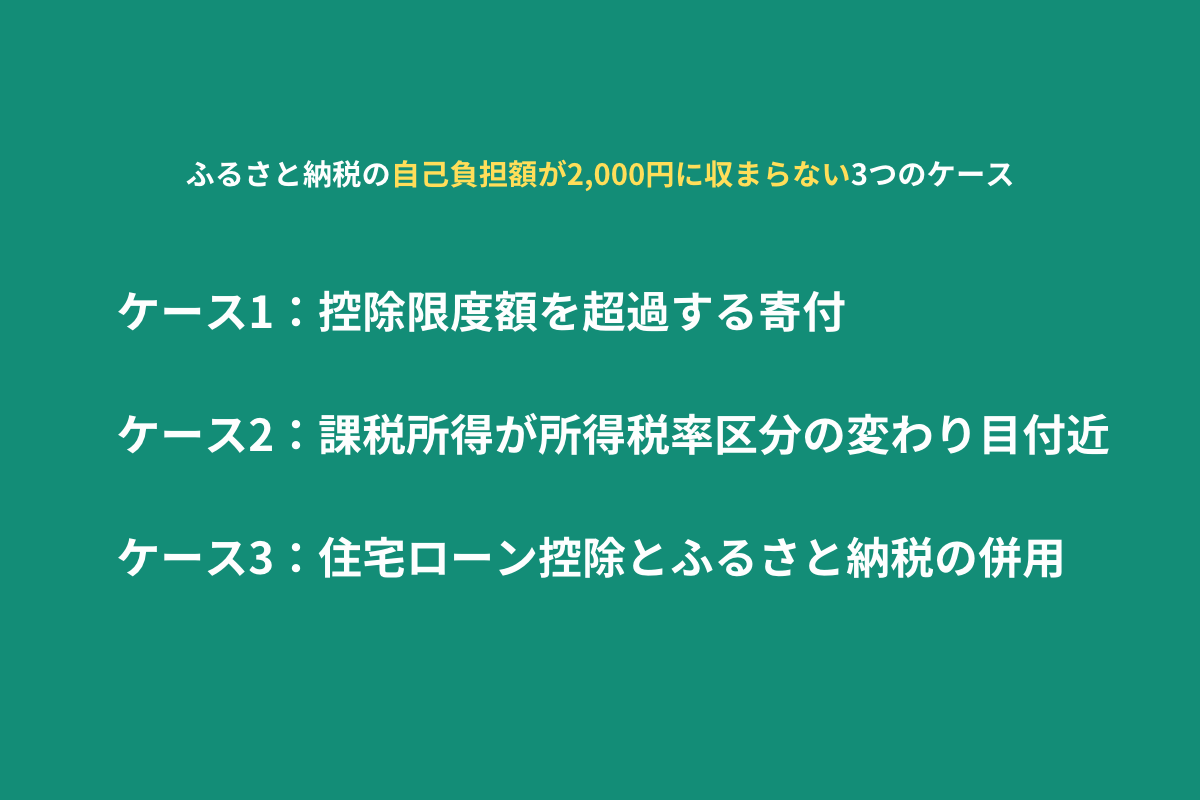

ふるさと納税の自己負担額が2,000円に収まらない3つのケース

ここまで、ふるさと納税は実質2,000円の自己負担で行えることを解説してきました。しかし、実際にはふるさと納税の自己負担額が2,000円を超えるケースも存在します。

まず、最も遭遇する確率が高いと考えられるのは、寄付額が控除限度額を超過してしまうケースです。寄付時点では収入や控除額が決定していないため、控除限度額の正確な算出は難しいとされています。従って、算出された控除限度額と実際の限度額が異なり、結果的に寄付額が控除限度額を超えてしまう事例は一定数存在します。

次に、控除限度額の範囲内で寄付を行った場合でも、自己負担額が2,000円を超えるケースがあります。1つ目は、課税所得が所得税率区分の変わり目付近に位置するケースです。2つ目は、住宅ローン控除とふるさと納税の併用が原因となるケースです。この2つはまれなケースではありますが、よく注意しなければ気づくことができないものです。

ここからは、自己負担額が2,000円を超える上記3つのケースについて、その原因や回避策について詳しく解説していきます。

ケース1:控除限度額を超過する寄付

ふるさと納税の自己負担額が2,000円を超えてしまう理由として、最も多いと考えられるのが、この寄付額が控除限度額を超過するケースです。

一般的に、ふるさと納税を行う際は、事前にシミュレーターなどを利用して自分自身の控除限度額を計算します。控除限度額の範囲内で寄付を行えば、原則としてその寄付額から自己負担分の2,000円を差し引いた全額が控除されます。しかし、控除限度額を超えて寄付を行ってしまうと、自己負担分の2,000円に加えて超過分の一部が自己負担となります。

控除限度額はあくまで目安

そもそも控除限度額の正確に算出は難しいとされています。なぜなら、寄付時点では限度額の計算に用いる収入や控除額が確定していないことが多いからです。従って、1年間の収入や適用控除がほぼ確定する年末以外に算出した控除限度額はあくまで目安である点に注意しましょう。事前に算出した控除限度額が実際の限度額と異なる場合、自己負担額が2,000円を超える可能性があります。

たとえば、転職などで年間収入が途中で変わったり、結婚などで控除が増減したりする場合、事前に計算した控除限度額と実際の限度額は異なることがあります。そのため、寄付を行う前に最新の収入や控除予定をもとに控除限度額を再計算することが重要です。

控除限度額が変化する要因

収入や適用する控除にさほど変化がなければ、前年の収入や所得控除から計算した控除限度額を目安に寄付を行っても大きな問題はありません。しかし、収入や適用控除が変化するような出来事がある場合は注意が必要です。特に転職や結婚など生活に大きな変化があった場合は、控除限度額も大きく変化する可能性があります。

以下に控除限度額が増減する要因となる生活上の変化とそれによって適用の可能性がある控除の種類をまとめました。該当するものがある場合は、控除限度額の計算に注意しましょう。

- 転職・退職:収入の変化

- 結婚:配偶者控除の適用

- 子どもが16歳になる:扶養控除の適用

- 入院・手術:医療費控除の適用

- 保険加入:生命保険料控除の適用

- 住宅購入:地震保険料控除の適用

- iDeCo(個人型確定拠出年金)加入:小規模企業共済等掛金控除の適用

なお、住宅ローンを利用して住宅の購入や増改築をした場合、住宅ローン控除の適用を受けられる場合がありますが、住宅ローン控除は税額控除となり、基本的にふるさと納税の控除限度額には直接影響しません。しかし、住宅ローン控除とふるさと納税の併用により自己負担額が増える特殊なケースがあるため、このあとのケース3で両制度の併用について詳しく解説します。

回避策・対処法

控除限度額を超えた寄付を回避するために、以下の方法を検討してみましょう。

- 年末付近の寄付:年末になると収入や控除額がほぼ確定するため、より精度の高い控除限度額を計算できます。

- 複数のシミュレーターの使用:異なるシミュレーターで計算してみて、適用控除の抜け漏れなどをチェックすることで、超過分が出るリスクを減らせます。

- 寄付の分割:年間を通じて分割して寄付を行うことで、控除限度額を超えるリスクを抑えられます。

- 控除限度額よりも少なめの寄付:控除限度額よりも少なめに寄付を行うことで、超過分が出るリスクを減らせます。

もし控除限度額を超過した寄付を行ってしまった場合、以下の対処法で自己負担額を軽減できる可能性があります。

- 控除の調整:国民年金の前納など、控除の適用タイミングを選択できるものがある場合は、本年に適用する分を調整することで結果的にふるさと納税の控除額を増やせるかもしれません。

- 確定申告を選択:控除限度額を超えた寄付であっても、基本的に所得税からの控除に関しては超過分も対象となります。従って、確定申告を行うことでワンストップ特例制度を利用する場合と比べてより多くの控除を受けられます。

このように控除限度額を超過した場合でも、適用控除の調整や控除手続きの方法を選択することによって、結果的に超過分の自己負担を減らすことができる場合があるのです。

ケース2:課税所得が所得税率区分の変わり目付近の場合

所得から所得控除を差し引いた課税所得が所得税率区分の変わり目に位置する場合、自己負担額が2,000円を超えることがあります。

まず、所得税と住民税の課税所得は一致するとは限りません。なぜなら、所得税と住民税において取り扱いに違いのある控除が存在するからです。

たとえば、生命保険料控除や地震保険料控除は、所得税と住民税とでは控除できる上限額に差が設けられています。また、ふるさと納税の寄付金控除自体も、所得税では所得控除、住民税では税額控除とその取り扱いは異なるのです。

なお、基礎控除や扶養控除など人的控除と呼ばれる控除も、所得税と住民税では控除額が異なりますが、本ケースでは問題となりません。なぜなら、人的控除に関しては、人的控除差調整額という税額計算上の所得税と住民税の課税所得水準を一致させようという仕組みがあるからです。

さて、所得税と住民税で取り扱いが異なる控除が影響して、それぞれの課税所得に差が生じることがあります。このこと自体はおかしなことではありません。

しかし、ふるさと納税の控除額の計算上、もし課税所得の違いによって所得税率区分にずれが生じると、結果としてふるさと納税の控除額が期待される額よりも少なくなる可能性があります。これはつまり自己負担額の増加を意味します。

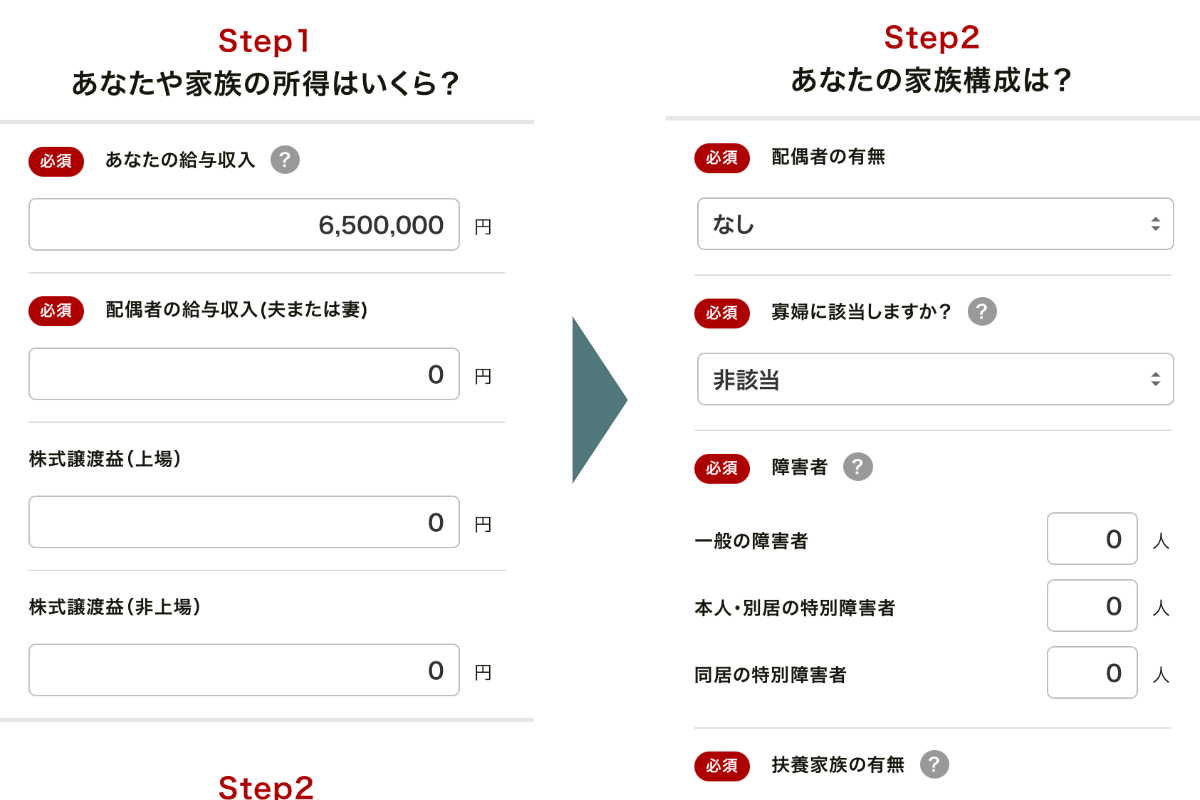

具体例で確認してみましょう。なお、控除額の計算はふるさとチョイス内の「控除上限額シミュレーション」を利用します。

寄付者の給与収入は650万円と仮定します。また、寄付者は独身であるとし、配偶者控除や扶養控除などの適用はないものとします。

図1:収入と家族構成

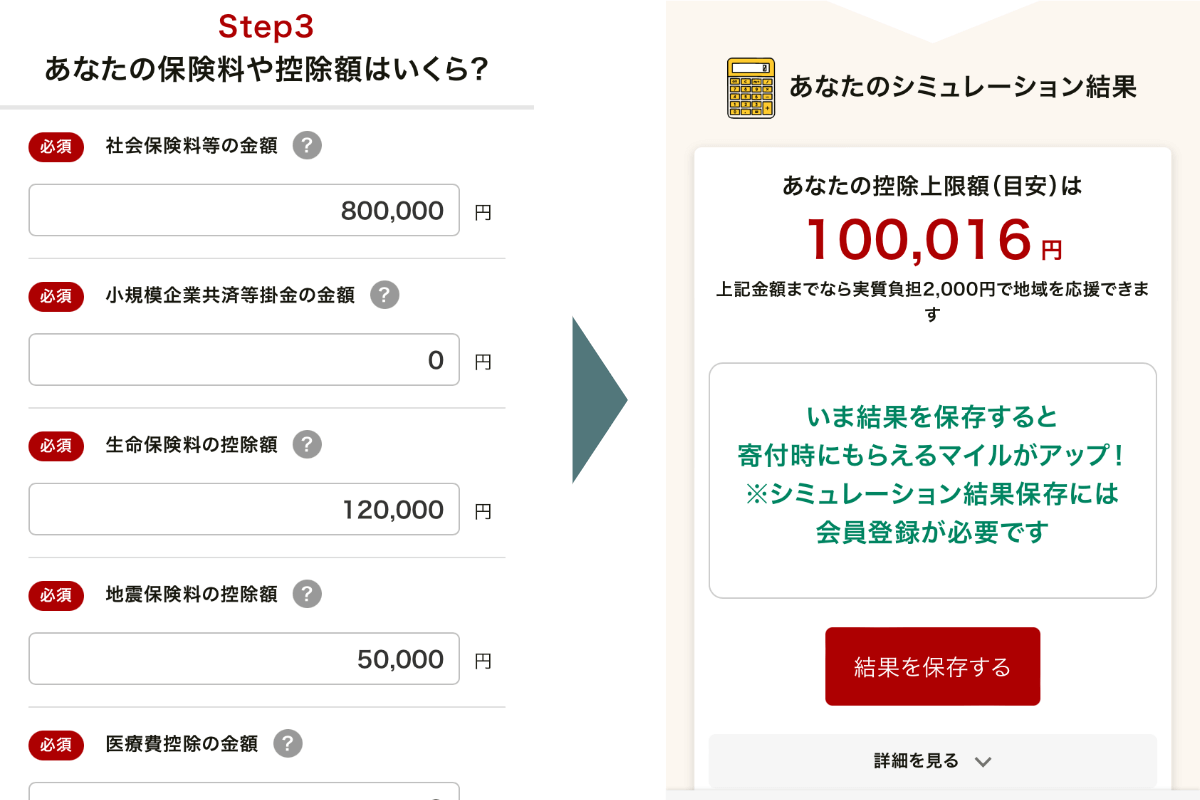

所得控除の適用に関しては、社会保険料控除を80万円と仮定し、生命保険料控除と地震保険料控除はそれぞれ満額適用を受けているとします。

以上の条件から算出される控除限度額は図2右側のシミュレーション結果の通りです。

図2:適用控除と控除限度額

続けて、実際に控除限度額範囲内の10万円を寄付する場合の控除額を計算します。

ふるさとチョイスの「控除上限額シミュレーション」では寄付額を入力することで、控除額の自動算出が可能です。

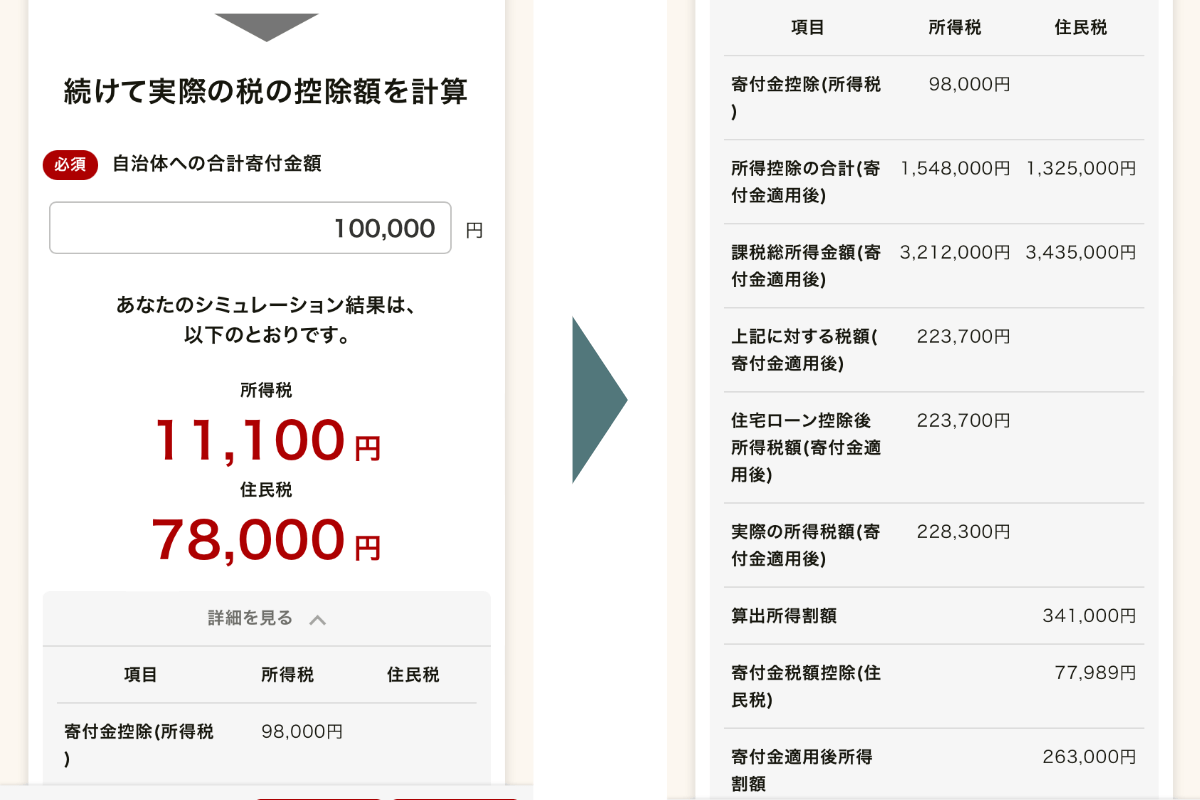

図3:実際の控除額の計算

シミュレーション結果から、10万円の寄付に対して実際の税の控除額は8万9,100円となることが分かりました。本来、期待される控除額は9万8,000円です。しかし、このケースでは控除限度額範囲内の寄付であるにもかかわらず、控除額が減少し自己負担額が2,000円を超過してしまいました。

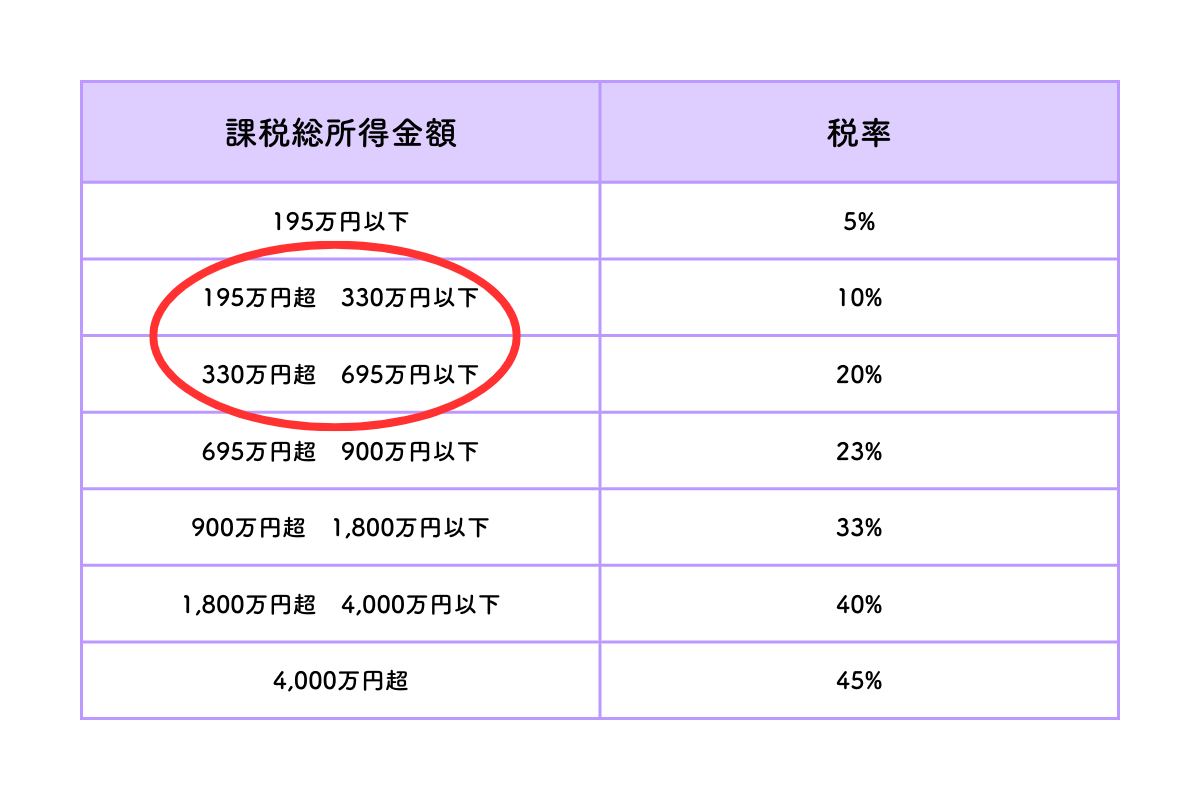

税額計算上の所得税率区分のずれ

なぜ、このように自己負担額が増加するかというと、上記ケースでは所得税と住民税の課税総所得金額がそれぞれ312万2,000円と343万5,000円になっており(図3右側)、これは所得税率区分をまたいでいます(図4)。

そのため、控除額の計算に用いる税率に違いが生じ、結果として期待される控除額とはならなかったのです。

図4:本ケースでは、所得税と住民税それぞれの課税所得が属する区分がずれている(赤い囲み部分)

このように課税所得が所得税率区分の変わり目に位置するような場合は、期待通りの控除が受けられず、自己負担額が実質的に増加する可能性がある点に注意しましょう。

回避策・対処法

このようなケースを回避するもっとも簡単な方法はワンストップ特例制度を利用することです。このケースは、所得税からの控除の存在が原因となっています。そのため、全額が住民税から控除されるワンストップ特例制度を利用することで、たとえ課税所得の違いが税率区分のずれを招いたとしても、思わぬ自己負担額の増加は回避できるのです。

しかし、ワンストップ特例制度の利用には所定の条件があり、状況によっては確定申告をしなければならないこともあるでしょう。そのような場合は、上記の例でも利用した控除限度額シミュレーションをうまく活用し、寄付額に対して実際にどれだけ税金が控除されるのかを確認することが有効です。事前に控除が期待通りに受けられないことが分かれば、寄付額を調整し、所得税率区分がずれることを防ぐことができます。

ケース3:住宅ローン控除とふるさと納税の併用

ふるさと納税の自己負担額が2,000円に収まらないケースのひとつとして、住宅ローン控除とふるさと納税を併用する場合が挙げられます。

住宅ローン控除(住宅借入金等特別控除)とは、住宅ローン(フラット35など)を利用して住宅を取得または増改築した場合に、一定の要件を満たせば税金の控除が受けられる制度です。現行ルールでは、最大13年間にわたって利用できます。

さて、たしかに住宅ローン控除とふるさと納税の併用によって自己負担額が増える可能性はあるものの、多くの場合で問題とはなりません。ただし、以下の2つの条件を満たす場合には、自己負担額が実質的に2,000円を超えることがあります。

- 住宅ローン控除額が所得税額を超えている

- 確定申告を行う

その原因は、住宅ローン控除の特殊性にあります。

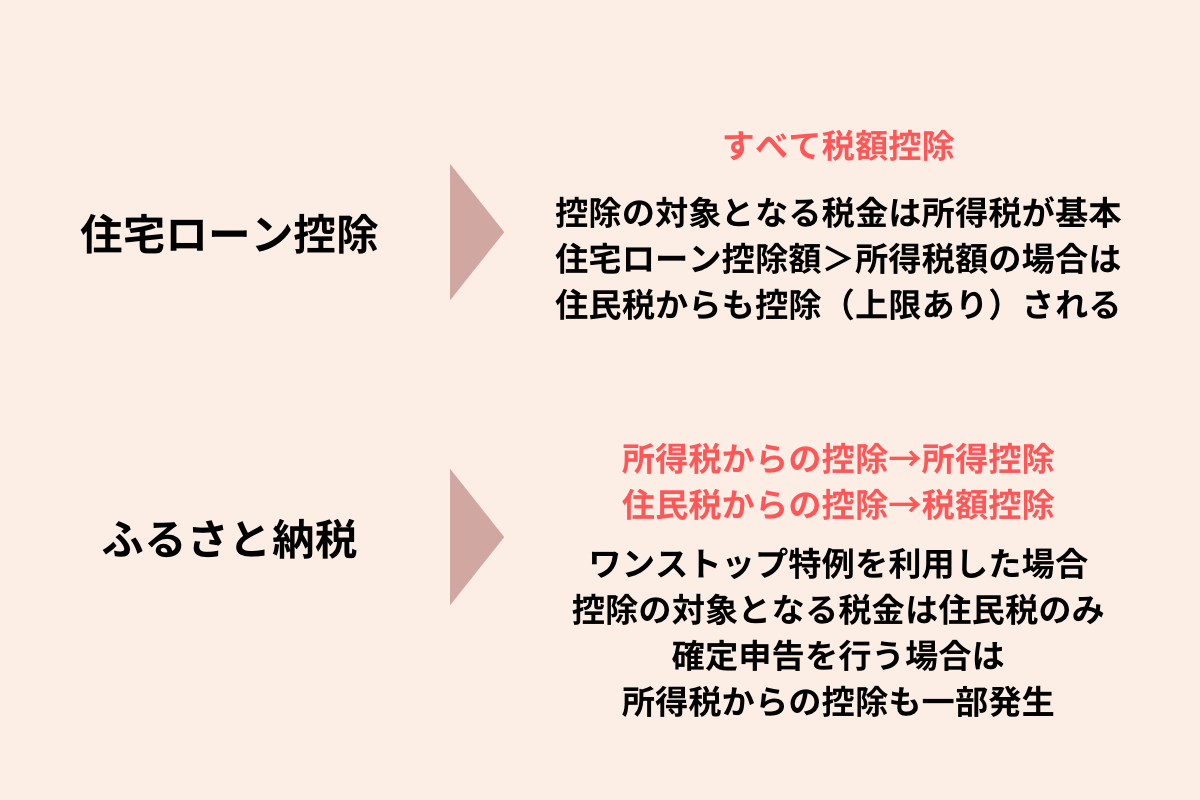

住宅ローン控除は所得控除ではなく税額控除であり、税率に関係なく控除額をそのまま税金から差し引くことができます。また、住宅ローン控除の対象は所得税ですが、もし所得税から控除できない分が発生した場合は、その超過分を住民税から控除できます。ただし、住民税からの控除には上限があります。

住宅ローン控除の利用時に、ふるさと納税の所得税からの控除があった場合、控除の順番はふるさと納税の控除が先です。これは、ふるさと納税の所得税からの控除が所得控除であるためです。

もし住宅ローン控除額が所得税よりも大きい場合、ふるさと納税の所得税から控除が発生することで、住宅ローン控除の所得税からの控除の超過分が大きくなり、住民税からの控除に回ります。

しかし、住民税からの控除には上限があります。限度額内であれば問題なく控除が適用されますが、もし限度額を超えてしまった場合は、その分だけ住宅ローン控除を使い切れなかったということになります。これは実質的にふるさと納税の控除が影響し、自己負担額が増えることを意味します。

回避策・対処法

控除手続きを確定申告ではなくワンストップ特例制度を利用して行う場合は、ふるさと納税の所得税からの控除がなくなるため、このようなケースを回避できます。

ただし、ワンストップ特例制度の利用には所定の条件があり、注意が必要です。特に、住宅ローンの1年目は確定申告が必要となるため、ワンストップ特例制度を利用できません。

また、住宅ローン控除額や所得税額を確認し、住宅ローン控除額が所得税からの控除で使い切れる場合、自己負担額が増えることは基本的にありません。

住宅ローン控除額は、借入先の金融機関のWEBサイトや住宅ローン残高証明書、返済予定表などから確認できます。

所得税に関しては、1年間の収入が確定しなければ正確に算出できません。ただし、収入に大きな変化がなければ、給与明細や年末調整票、確定申告書などからわかる昨年の所得税額を参考に、本年分の所得税の予測を立てることが可能です。

ほかに注意点としては、住宅ローン控除はふるさと納税の控除限度額の算出に影響を与えないことが挙げられます。

住宅ローン控除は税額控除であり、課税総所得を変化させる要因とはならず、控除限度額にも直接影響しません。そのため、控除限度額内の寄付であっても、住宅ローン控除との併用によって自己負担額が増える可能性があります。

なお、住宅ローン控除とふるさと納税の併用に関しては、別記事でも詳しく解説しています。

住宅ローン控除を利用中でふるさと納税との併用ができるのかどうか知りたい方はぜひ参考にしてみてください。

自己負担額が2,000円にならないそのほかのケース

ここまで、ふるさと納税の自己負担額が2,000円にならない特徴的な3つのケースを詳しく見てきました。実は、これらのケース以外にも、確定申告やワンストップ特例制度の選択、返礼品に対する課税やポイント還元など、さまざまな要素が絡み合って自己負担額が2,000円を超える場合や、逆に実質的に軽減される場合があります。

本セクションでは、自己負担額は2,000円にならないその他の事例について、さらに詳しく解説していきます。これらのケースを理解することで、ふるさと納税の利用方法や節税効果を最大限活用するための知識が深まります。

控除の手続き方法による端数処理の違い

ふるさと納税の控除額は、以下3つの控除の合計額となります。

- 所得税からの控除

- 住民税からの基本控除

- 住民税からの特例控除

また、ワンストップ特例制度を利用する場合、所得税からの控除はなくなり、代わりに申告特例控除として所得税からの控除相当分が住民税から差し引かれる仕組みとなっています。

確定申告とワンストップ特例制度、どちらの手続きを選択しても基本的には控除合計額が一致するように制度設計されていますが、控除の種類によって端数の取り扱いが異なります。そのため、確定申告で控除手続きを行う場合とワンストップ特例制度で控除手続きを行う場合とでは、わずかに控除合計額に差が出る可能性があります。ふるさと納税の自己負担額は寄付額から控除額を差し引いたもののため、結果として控除手続きの違いによって自己負担額に差が生まれる場合があるのです。

ただし、この差は通常ごくわずかなものであり、ふるさと納税の全体的なメリットを考慮すると、大きな影響はないと考えられます。どちらの手続きを選択するかは、個人の状況や確定申告の必要性、手続きの手間などを考慮して決定することをおすすめします。

返礼品を一時所得として申告する必要がある場合

国税庁によると、ふるさと納税の返礼品に係る経済的利益は、一時所得に該当します。

ただし、一時所得の特別控除額は最高50万円とされており、返礼品を受け取る年中のほかの一時所得も含めた合計額が50万円を超えない場合、課税は発生しません。

逆に、ふるさと納税を含めた一時所得の収入金額が50万円を超えるような場合、一時所得として申告が必要であり、税金も発生します。そのため、ふるさと納税の実質的な自己負担額は増えると考えられます。

一時所得の計算方法は以下の通りです。なお、算出した一時所得が黒字の場合、その1/2を総所得金額に算入します。

ふるさと納税の場合、一時所得の対象となるのは、寄付額ではなく返礼品自体の価格です。返礼品の価値は、基本的に寄付額の3割相当と考えれば問題ありませんが、正確な返礼品の価格は、寄付先の自治体もしくは返礼品取扱業者でなければわからない場合もあります。

また、一時所得に該当する収入の種類としてはふるさと納税の返礼品のほかに、生命保険の満期保険金や解約返戻金、競馬など公営競技の払戻金などが挙げられます。

そのため、ふるさと納税の返礼品以外の一時所得も考慮に入れた上で、一時所得が50万円を超えるような場合は、返礼品に関して課税される可能性がある点に注意してふるさと納税を行いましょう。

ポイント還元などにより自己負担額が実質的に軽減されることも

出典:ふるさとチョイス

ここまで登場した事例は基本的に自己負担額が2,000円を超過するものでしたが、自己負担額が実質2,000円よりも少なくなるケースも存在します。

たとえば、企業が運営するふるさと納税サイトの中には、寄付額に応じてポイントやギフトカードのキャッシュバックを実施しているところがあります。このようなサイトを利用することで、場合によっては自己負担額2,000円を賄うほどのポイントやギフトカードの還元を受けることができます。

また、オンラインからの申し込みが主流となっているふるさと納税ではクレジットカードで決済可能なことも多いため、クレジットカードのポイント還元も自己負担額が実質的に軽減するひとつの要因となります。

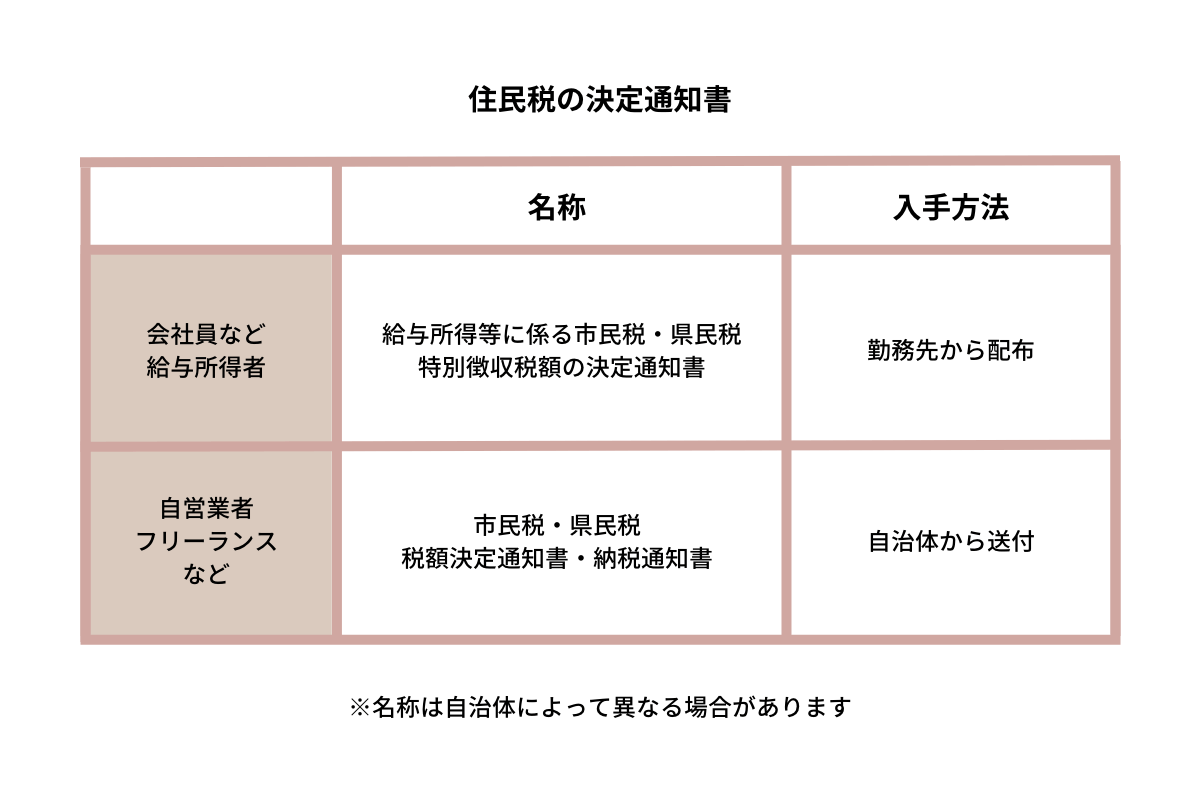

控除額や自己負担額を住民税の課税通知書から確認する方法

ふるさと納税の控除額や自己負担額を確認する方法のひとつとして、住民税の課税(決定)通知書を利用することができます。課税通知書は一般的に給与所得者であれば勤務先から配布され、自営業など個人事業主の方であればお住まいの自治体から送付されます。

以下の手順で、住民税の課税通知書からふるさと納税の控除額や自己負担額を確認しましょう。

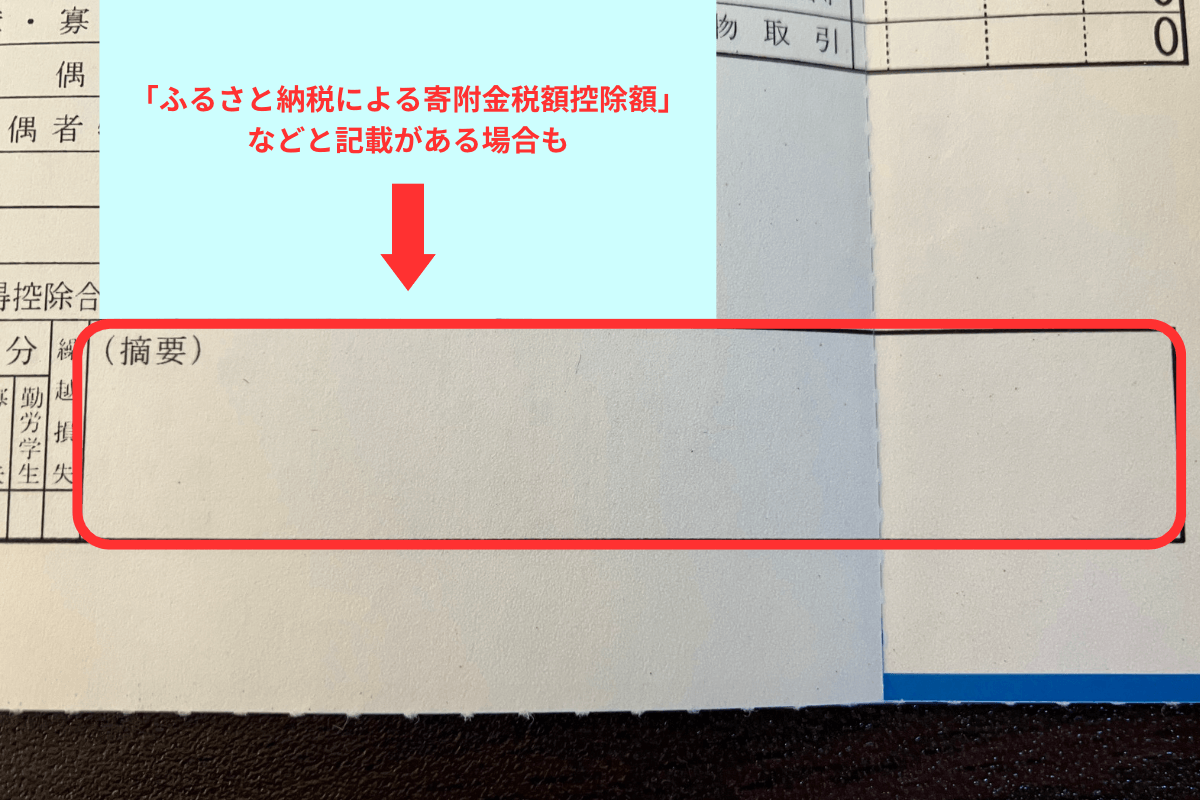

はじめに、通知書の摘要欄を見つけましょう。摘要欄に「ふるさと納税による寄附金税額控除」などの控除額に関する記載があれば、そちらが住民税からの控除額を示しています。

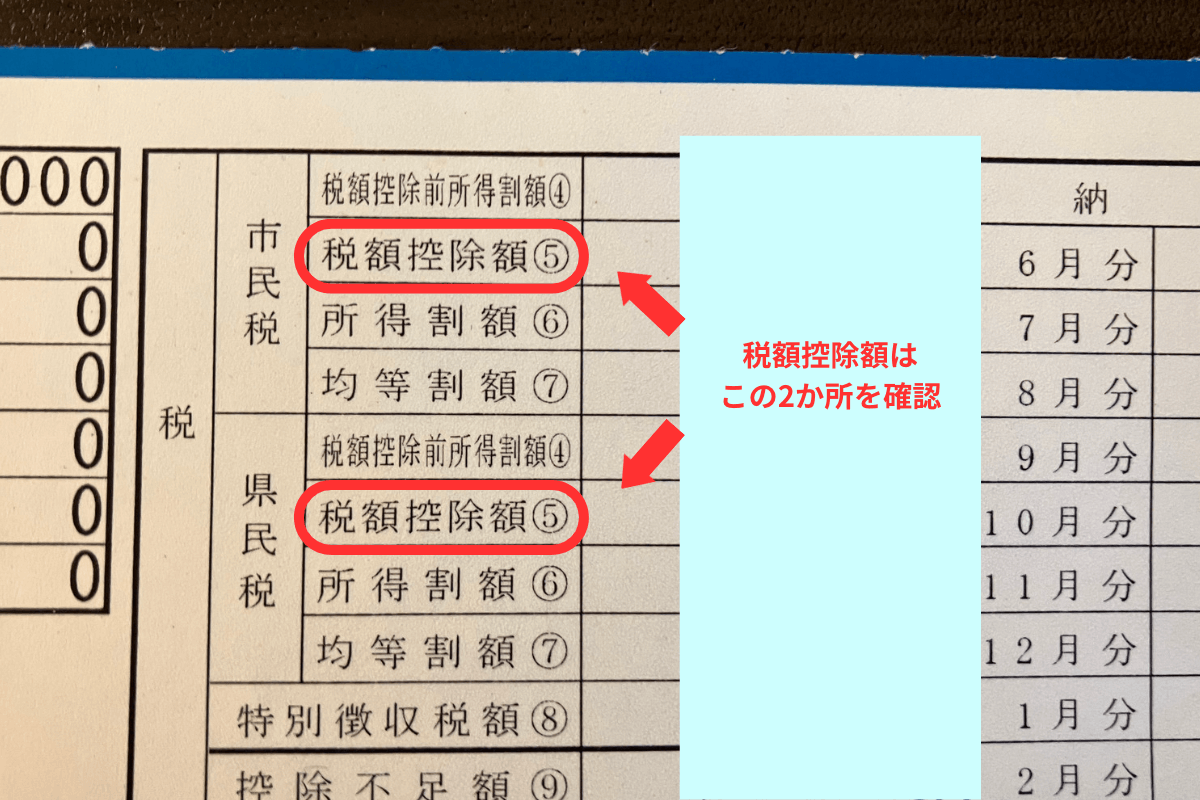

摘要欄にふるさと納税に関する情報を掲載しているかどうかは自治体によって異なります。もし見当たらない場合は、市区町村民税・都道府県税それぞれの税額控除額の欄を参照します。

ほかに税額控除を受けていなければ、2ヶ所の税額控除額の合計がふるさと納税の住民税からの控除額です。ただし、ほかに税額控除の適用を受けている場合は、その控除分も計算に入れる必要があります。また、税額控除額の欄には調整控除(都道府県税1,000円、市区町村民税1,500円の合計2,500円)が反映される場合があるため、そちらも考慮しましょう。

自己負担額を算出するためには、寄付額から通知書で確認した控除額を差し引いた金額を計算します。これが実際のふるさと納税の自己負担額となります。

注意点として、住民税の課税通知書には所得税の控除額は記載されていないため、確定申告を行い所得税からの控除も受けている場合は、確定申告書の所得税からの控除額も一緒に確認するようにしてください。

もし、税額控除欄に記載がまったくないなど、明らかにおかしな点がある場合は、お住まいの自治体の税務課に問い合わせて確認しましょう。

住民税の課税通知書を活用して、ふるさと納税の控除額や自己負担額を確認することは、翌年以降のふるさと納税を適切に行うためにも大切なことです。確認作業を怠らず、計画的にふるさと納税を活用しましょう。

まとめ:ふるさと納税において控除限度額内の寄付であっても自己負担額が2,000円を超えるケースは実在する!

ふるさと納税は、地域振興に貢献しながら税負担軽減の恩恵も享受できる制度として多くの人に利用されています。しかし、実質2,000円での寄付が常に保証されるわけではなく、自己負担額が2,000円を超えるケースも実在します。

本記事で紹介した控除限度額を超過する寄付、課税所得が所得税率区分の変わり目付近の場合、住宅ローン控除とふるさと納税の併用など、自己負担額が2,000円にならないケースを理解し、それらに対する回避策や対処法を活用することで、ふるさと納税を計画的に活用し最大限の効果を得られることでしょう。

ぜひ、本記事を参考に賢いふるさと納税を実践してみてください!

~あなたの寄付を支える自治体のDXと電子契約~

今や多くの方が利用する「ふるさと納税」。スマートフォンで簡単に申請できたり、魅力的な返礼品がすぐに見つかったりと、年々便利になっていると感じませんか?

実はその裏側では、私たちが快適にふるさと納税を利用できるよう、全国の自治体が業務のデジタル化(DX)を進めることで、サービスを支えています。今回は、その知られざる舞台裏と、そこで活躍する「電子契約」についてご紹介します。

ふるさと納税が人気になるにつれて、自治体の業務は増え続けています。寄付の受付や管理はもちろん、返礼品を提供してくれる地域の事業者とのやり取りもその一つです。特に、事業者との間では、商品の内容や発送、個人情報の取り扱いなど、多くの約束事を記した「契約書」を取り交わす必要があります。

これらの契約をすべて紙で行うと、印刷・郵送・保管といった手間やコストがかかり、職員の方々の大きな負担となっていました。

そこで今、多くの自治体が導入しているのが、ふるさと納税の業務をまとめて効率化する「管理システム」です。

中でも、全国1,300以上の自治体(※)で導入されているシェアNo.1のふるさと納税管理システムが、株式会社Workthyの提供する「ふるさと納税do」です。

※2024年7月時点

そして「ふるさと納税do」は、契約業務を効率化するため、当社の「電子印鑑GMOサイン」と連携しています。これにより、自治体と事業者は、オンラインでスピーディーかつ安全に契約を締結できるようになりました。

自治体の業務が効率化されると、どうなるでしょうか。

職員の方々は、これまで契約事務などにかけていた時間を、より魅力的な返礼品を開拓したり、地域のPR活動を企画したりといった、より創造的な業務に使えるようになります。

今回は、ふるさと納税の裏側を支える自治体のDXと、そこで活用される「電子印鑑GMOサイン」についてご紹介しました。

GMOサインは、このように自治体の業務をサポートするだけでなく、企業のビジネスシーンから個人の暮らしの中まで、あらゆる場面での「契約」をより安心・便利に変えていきます。契約の電子化にご興味のある方は、ぜひ公式サイトもご覧ください。