ふるさと納税制度と住宅ローン控除は、共に税負担の大きな軽減が期待できる仕組みです。便利な制度ですが、両制度は併用できるのでしょうか。

また、ほかにも次のような疑問が生じます。

今年からふるさと納税をはじめようと思うけど、毎年申告している住宅ローン控除と重なる部分はないのかな?

昨年、ふるさと納税と住宅ローン控除を併用したら、住民税が思っていたよりも安くならなかった。何が原因だったのだろう?

本記事ではこういった疑問にお答えすべく、ふるさと納税と住宅ローン控除の併用について、具体例を挙げて検証しています。

思わぬ損を避けるため、そして得を見逃さないためにもぜひ参考にしてみてください。

結論:ふるさと納税と住宅ローン控除は併用できます!

ふるさと納税制度と住宅ローン控除は多くの場合、問題なく併用可能です。

なぜ併用可能なのか、わかりやすくイメージ図を用いて解説します。

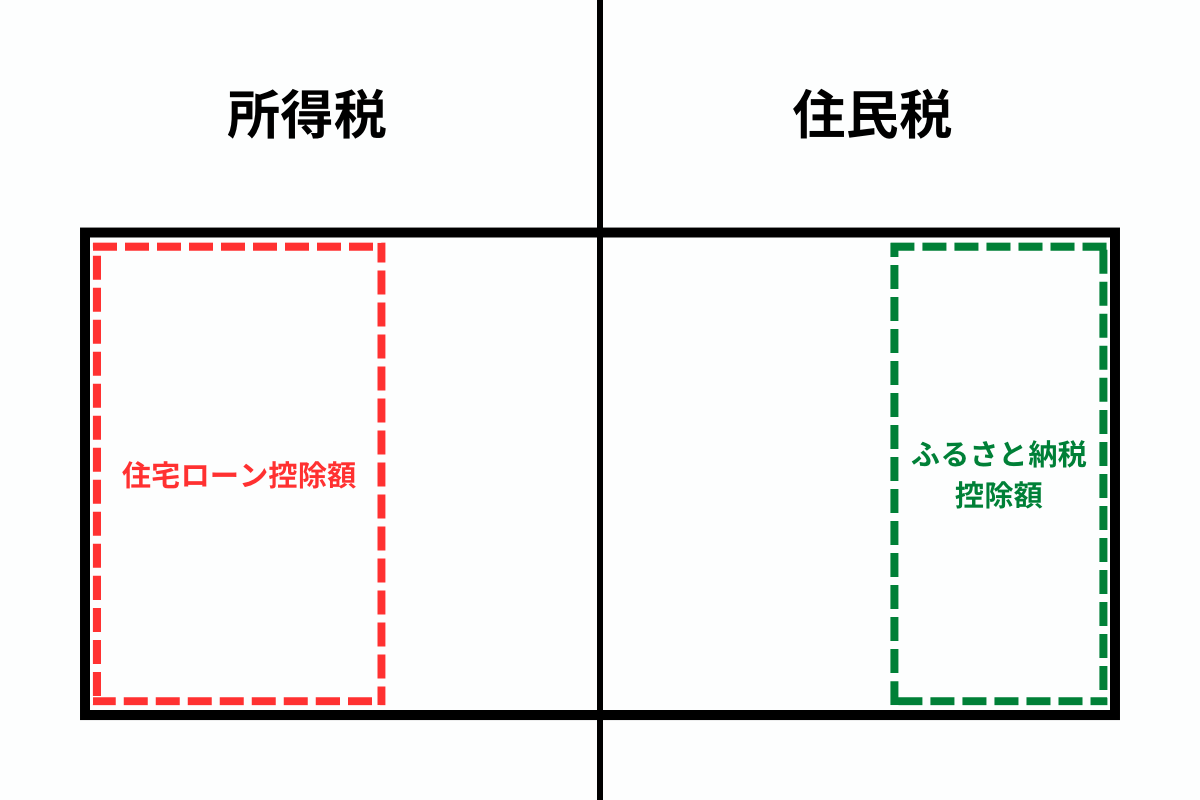

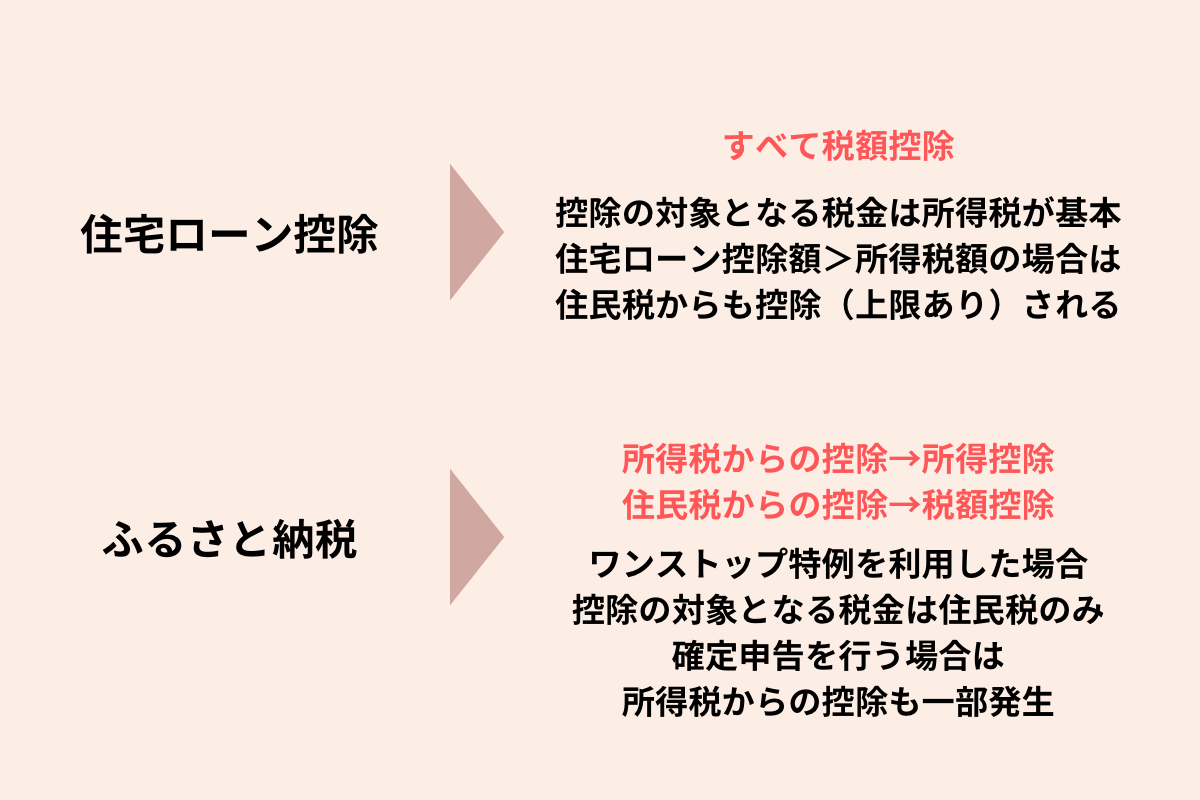

両者は共に税金の控除制度ですが、控除の仕方が異なります。住宅ローン控除は所得税からの控除がメインで、ふるさと納税制度は住民税(所得割)からの控除がメインです。

※税額や控除額の割合はあくまでイメージであり、実際のものとは異なります。

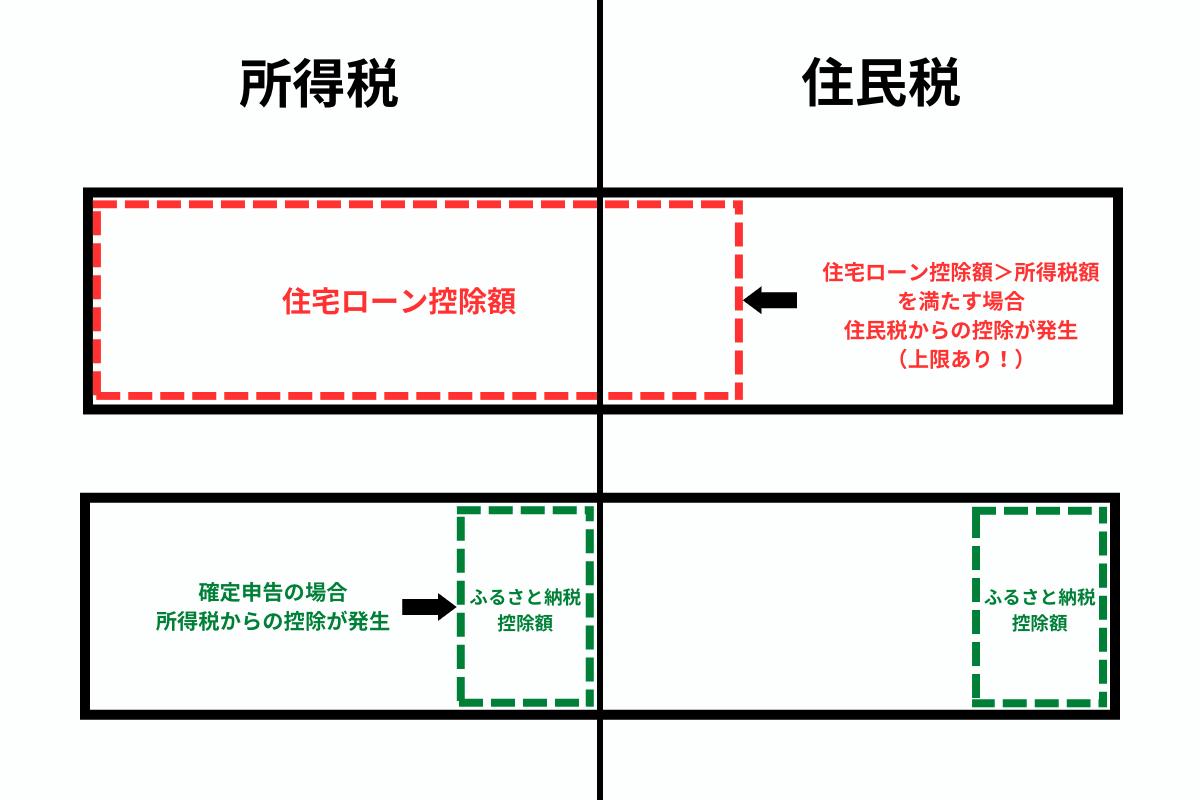

あくまで、所得税や住民税からの控除がメインであり、例外も存在します。上限はありますが、住宅ローン控除では控除額が所得税額を超えた場合、その超過分を住民税からも控除可能です。

一方、ふるさと納税では確定申告をした場合に限り、所得税からの控除(還付)が発生します。

※税額や控除額の割合はあくまでイメージであり、実際のものとは異なります。

イメージ①のような場合、通常は両制度の控除は互いに影響しないため、問題なく併用できます。一方、イメージ②のような場合、条件によっては控除に重なる部分が生じることで控除額にロスが発生する可能性があります。

イメージ②は具体的には以下の2つに該当するような場合です。

・ふるさと納税の控除を確定申告で行う

・住宅ローン控除額が所得税額を超える

特に2つ目の住宅ローン控除額が所得税額を超える場合、超過分は住民税から控除ができます。ただし控除できる額には上限があります。

この住民税からの控除の上限こそが、住宅ローン控除とふるさと納税の併用を理解するためのもっとも大切なポイントです。

併用時に損をしないためには、住民税からの控除の上限を超えないようにふるさと納税の寄付額を調整することが最適解となります。

では一体、何を基準としてふるさと納税の寄付額をコントロールすればいいのでしょうか。

はじめに両制度の理解のために必要となる以下の知識を押さえていきます。

上記の基本知識に関して十分に理解しているという方は、以下のページから読み進めてみてください。

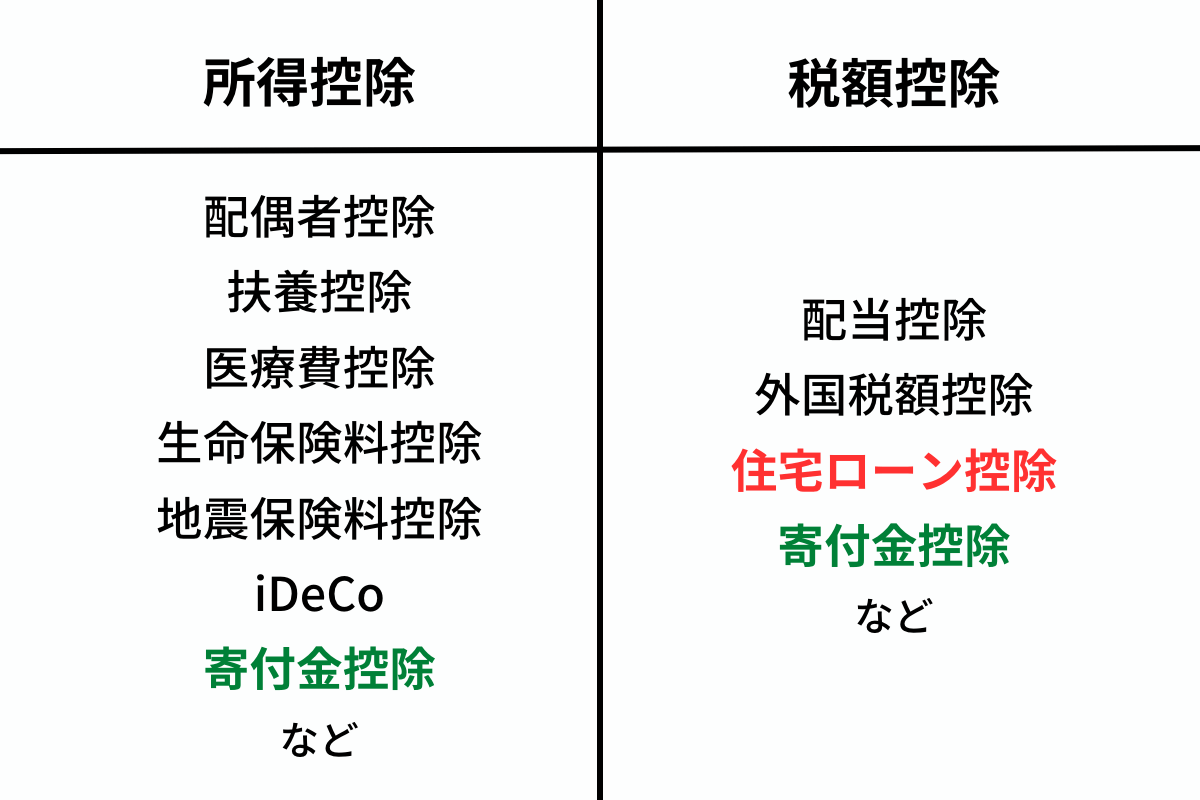

所得控除と税額控除

税負担の軽減には、さまざまな仕組みがあります。よく知られているところでは配偶者控除や生命保険料控除などがあげられるでしょう。控除制度は、多くの方が年末調整などで利用しています。

ここで出てくる控除という単語は、税金から差し引かれるという意味の言葉です。似た言葉に減税などがあります。

控除は主に2種類に分けられます。それが所得控除と税額控除です。

以下の図をご覧ください。

図の通り、住宅ローン控除は税額控除に分類されます。また、ふるさと納税の寄付金控除はどちらにも該当しており、確定申告をした場合の所得税からの控除は所得控除として、住民税からの控除は税額控除として扱われます。

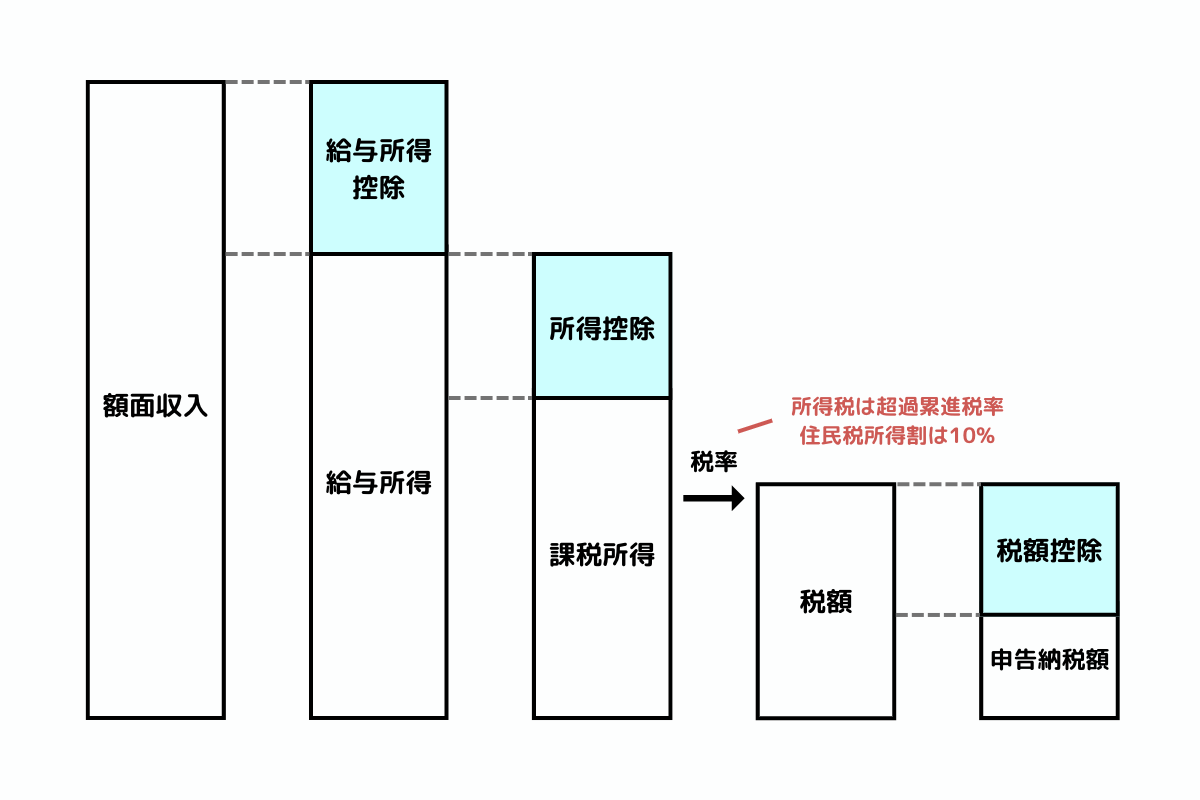

このことを踏まえた上で、一般的な給与所得者の税額算定フローを確認してみましょう。

※実際は所得税と住民税(所得割)の課税所得は同じではありません。

図の通り、所得控除は所得税率を掛ける前に差し引かれます。すなわち所得控除の場合、実際に差し引かれる税額は所得控除額そのものではなく、所得控除額×所得税率という計算で求められます。

一方、税額控除は所得税率と直接関係しません。算定した税額からダイレクトに差し引くことができるため、一般的な収入の方であれば所得控除よりも税額控除のほうが税負担の軽減効果は高くなります。

たとえば、所得税率が10%の方の場合、所得控除額と税額控除額が共に10万円だったとします。このときの税金の軽減効果は以下の通りです。

所得控除:10万円×10%=1万円が実際の減税額

税額控除:10万円が実際の減税額

※ただし納税額以上の控除を受けることはできない

このように同じ控除と名のつくものでも、所得控除なのか税額控除なのかによって、実際の減税額は大きく異なる点を覚えておくことが大切です。

ふるさと納税とは

次にふるさと納税制度について簡単に見ていきましょう。

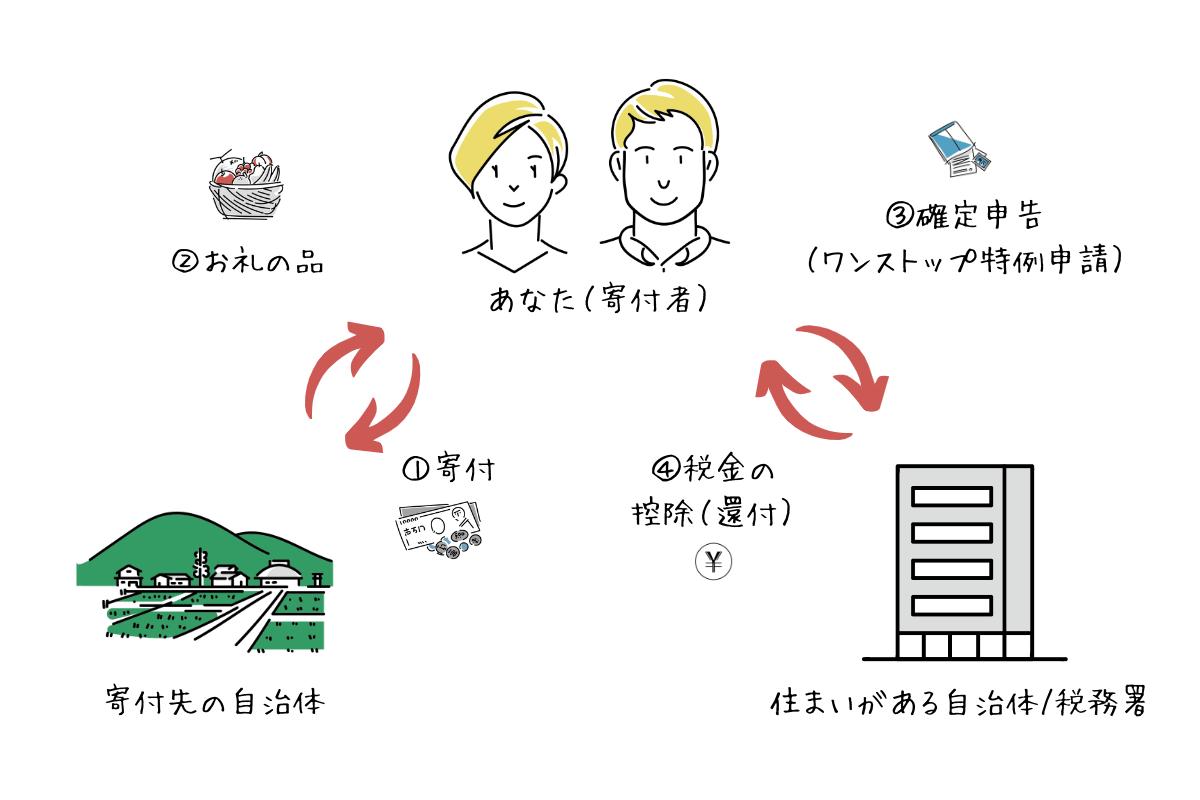

ふるさと納税は、自分の好きな自治体に寄付を行うことで、寄付金のうち2,000円を超える全額を本来納める税金から控除できます。さらに多くの場合、寄付先の自治体からお礼の品を受け取ることが可能です。

本記事では、具体的なふるさと納税のやり方や控除のための申請などの方法は割愛しますが、以下の記事で詳しく解説しているため、参考にしてみてください。

ふるさと納税で控除される税金の種類

住宅ローン控除との併用に関してポイントとなるのは、ふるさと納税によって控除される税金の種類です。どの部分で一体いくらになるのでしょうか。

控除される税金の種類は、控除の申請を確定申告で行うのか、ワンストップ特例制度(※)で行うのかによって異なります。

※ワンストップ特例制度とは、寄付先の自治体に申請することで確定申告を行うことなく税金の控除が受けられる仕組みです。利用には一定の条件があります。

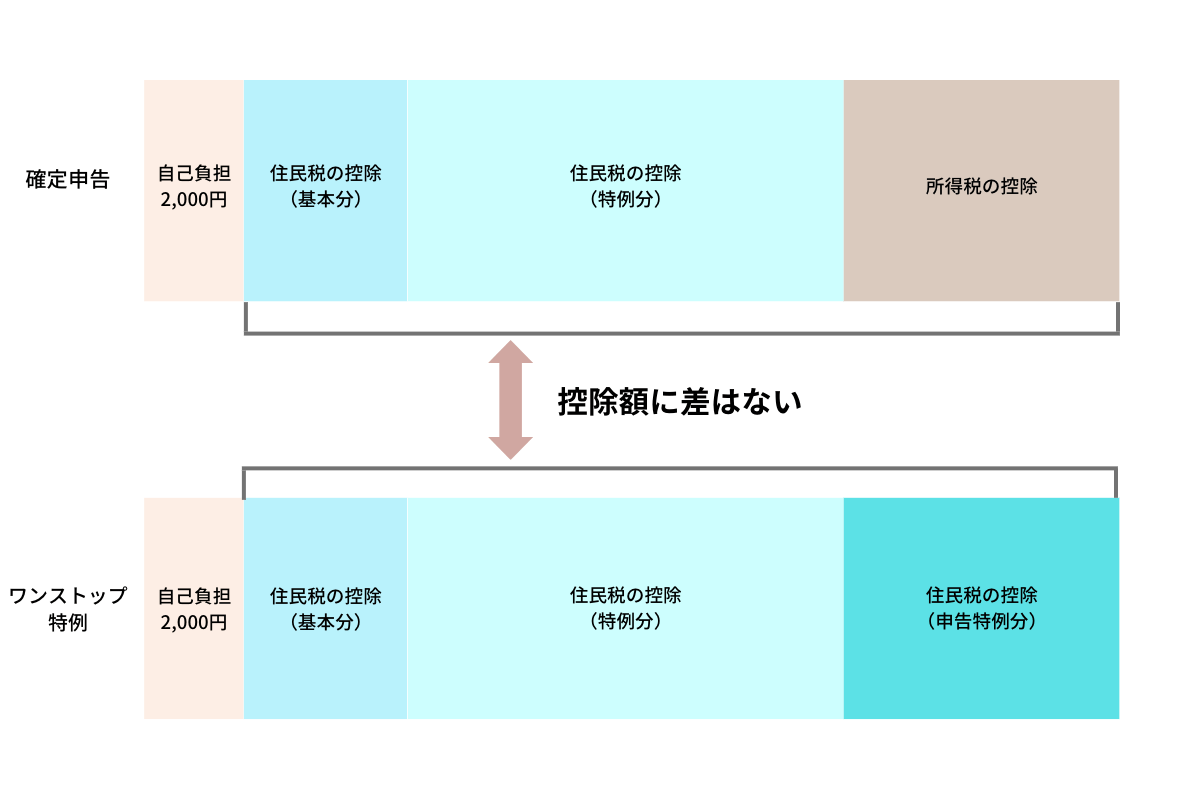

確定申告の場合、所得税と住民税の2つの税金から控除(還付)が受けられます。一方、ワンストップ特例制度の場合は所得税からの控除はなく、すべてが翌年の住民税からの控除です。

このように控除対象となる税金の種類に違いはありますが、原則として控除の合計額には差が出ないような仕組みになっています。

※端数調整の処理方法の違いで、控除額にわずかな差が生まれる場合があります。

ふるさと納税で税金はどのくらい安くなる?

ふるさと納税は一定の条件を満たせば、寄付額から自己負担額の2,000円を差し引いた全額が税金から控除されます。

実際の控除額は以下の計算式で算出可能です。なお、令和19年分の寄付までは復興特別所得税(税率2.1%)を徴収します。

①所得税からの控除=以下のAとBの合計

A:(寄付額−2,000円)×所得税率

B:A×復興特別所得税率2.1%

②住民税からの基本控除(基本分)=(寄付額−2,000円)×10%

③住民税からの特別控除(特例分)= 以下のCとDどちらか小さいほう

C:(寄付額−2,000円)×{100%−10%(基本分)−所得税率×1.021}

D:住民税所得割額×20%

確定申告の場合は、①②③の計算式通りに控除額が決定します。またワンストップ特例制度を利用した場合は所得税からの控除はなく、全額(※)が住民税からの控除となります。

例えば所得税率を10%と仮定した場合、ふるさと納税で3万円の寄付を行うと所得税・住民税の控除額はそれぞれ以下の通りです。

所得税からの控除:2,858円

住民税からの控除:2万5,142円

なお、ワンストップ特例制度を利用する場合は、自己負担分2,000円を除く2万8,000円全てが住民税からの控除となります。

このようにふるさと納税の控除では、一般的に住民税からの控除の割合が高くなります。

次は住宅ローン控除について見ていきましょう。

住宅ローン控除とは

住宅ローン控除は住宅ローン(フラット35など)を利用して住宅を取得または増改築した場合に、一定の要件を満たせば税金の控除が受けられる仕組みです。

正式には住宅借入金等特別控除と言う制度で、住宅ローン減税などとも呼ばれます。

住宅ローン控除で差し引かれる税金の種類

控除額は毎年の年末時点のローン残高を元にして計算され、主に所得税から控除されます。

ただし、住宅ローン控除は税額控除であり控除額が比較的大きいため、所得税からではすべてが引ききれない場合があります。その場合、超過分を住民税から差し引くことが可能です。

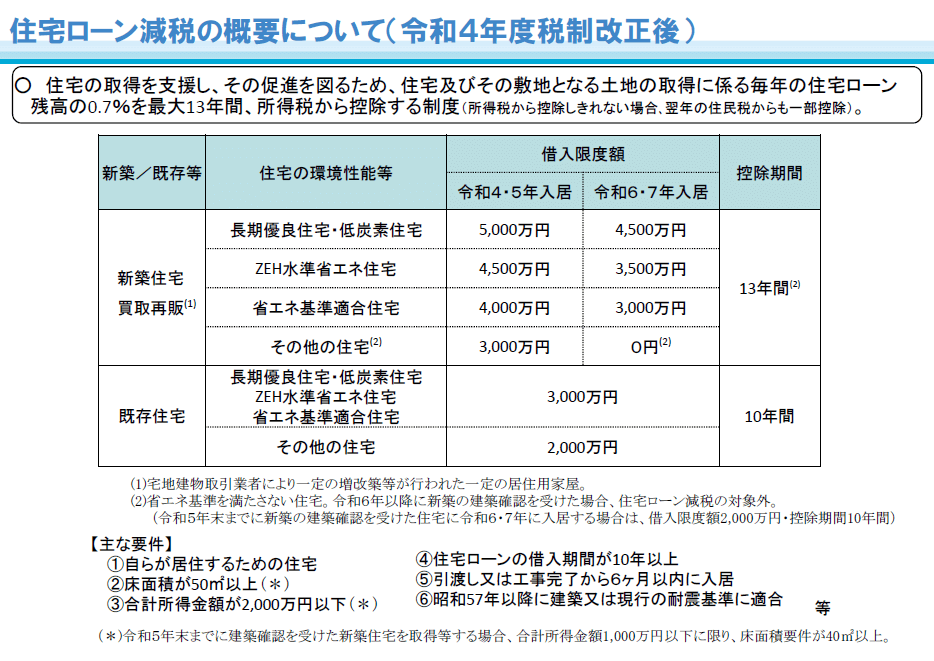

ちなみに住宅ローン控除は2022年に内容が改正されており、最新の控除適用要件は以下の通りです。

出典:国土交通省「住宅ローン減税」

住宅ローン控除で税金はどのくらい安くなる?

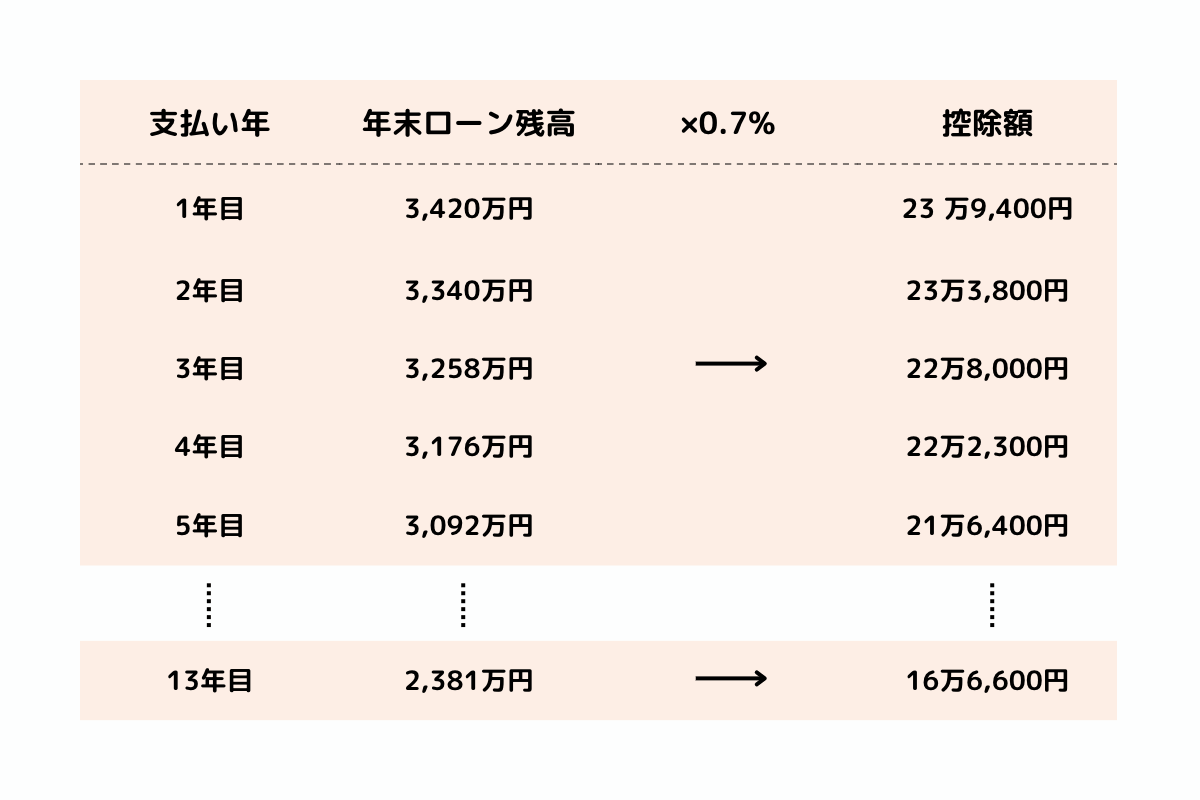

2022年以降に住宅を取得する場合、住宅ローン控除の控除率は0.7%、控除期間は13年です。なお、控除対象借入限度額は、先図からもわかる通り、取得する住宅の環境性能などによって異なります。

実際に現行制度下で住宅ローン控除が適用された場合、毎年の控除額計算イメージは以下の通りです。

※計算は一例であり、実際のローン残高、控除額は借入額、借入期間、年利などにより異なります。

住宅ローン控除は所得税からの控除を基本としています。

所得税額が0となり住宅ローン控除額に余りが出た場合は、翌年の住民税から超過分を控除します。しかし、住民税からの控除には上限額がある点に注意が必要です。

この上限に気をつけることが、ふるさと納税との併用時に大事なポイントになってきます。

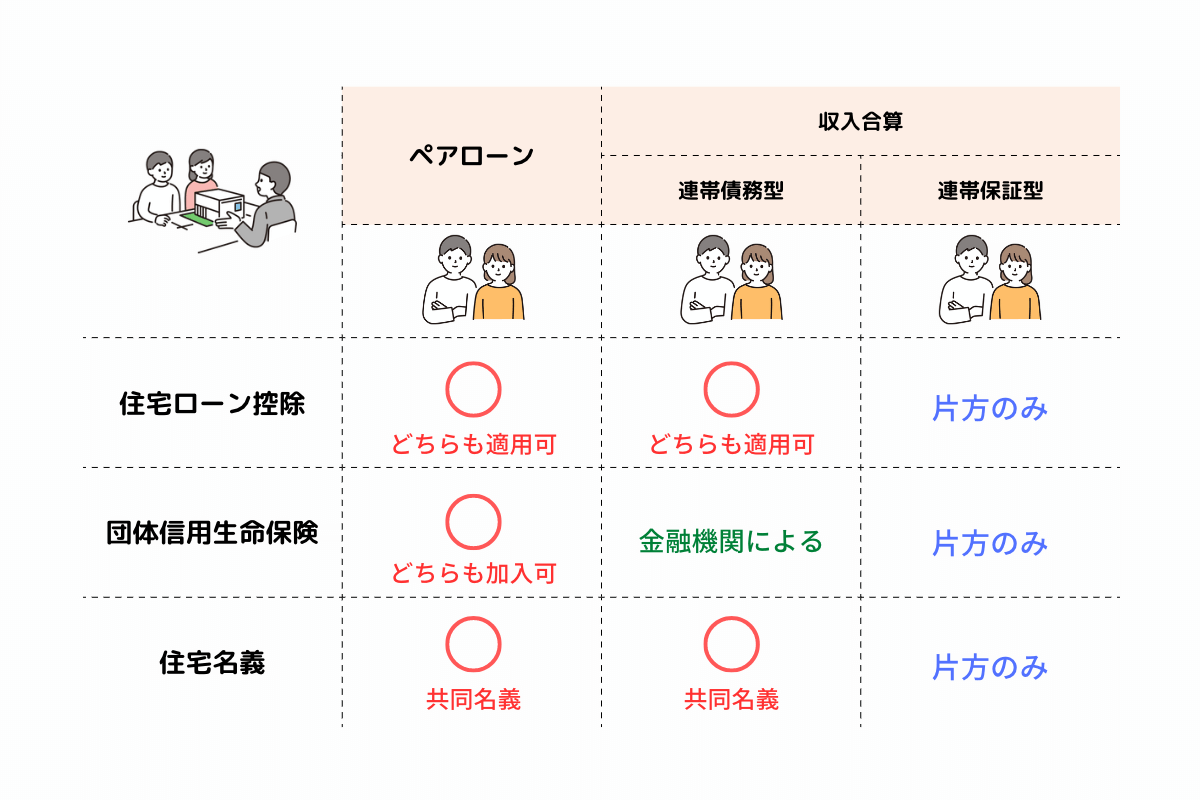

ペアローンの場合、住宅ローン控除はどうなる?

当記事のテーマと直接関係はありませんが、近年の物価上昇や消費増税などによって共働き夫婦が2人でローンを組む事例が多いため、その際の住宅ローン控除の適用条件について簡単にまとめます。

夫婦2人で住宅ローンを利用する場合、上記のようにペアローン、収入合算(連帯債務型)、収入合算(連帯保証型)と3通りの借り方があります。このうち夫婦それぞれで住宅ローン控除が適用できるのは、ペアローンと収入合算(連帯債務型)です。

2人の収入を考慮するため、より大きな額の住宅ローンを組むことが可能です。また、場合によっては、住宅ローン控除の節税効果も大きくなります。

しかし、事務手数料など諸費用に関しては2人分かかるなどのデメリットもあるため、利用の際は内容をよく確認することをおすすめします。

ふるさと納税と住宅ローン控除を併用した時の控除の順番

ふるさと納税と住宅ローン控除の基本的な知識を押さえたところで、本題に入っていきます。

はじめに、2つの制度を併用したときにどのように税額が決定するのか、控除の流れを解説します。

税額算定フロー図にある通り、原則として、

所得控除→税額控除

が控除の大きな流れとなります。

そして、住宅ローン控除はその全額が税額控除であり、所得税からの税額控除を基本とする制度です。引ききれない分は住民税から控除することになります。

一方、ふるさと納税で確定申告した場合の所得税からの控除(還付)は所得控除です。住民税からの控除はすべて税額控除として扱われます。

住宅ローン控除とふるさと納税を併用した時の控除の適用順は以下のようになります。

所得税(年末調整もしくは確定申告時に決定)

①ふるさと納税の所得税からの所得控除(確定申告時のみ)

↓

②住宅ローン控除の所得税からの税額控除

住民税(毎年5~6月頃、住所地の自治体から通知)

③住宅ローン控除の住民税からの税額控除(②で引ききれない分がある場合のみ)

↓

④ふるさと納税の住民税からの税額控除

ふるさと納税と住宅ローン控除の併用時に控除ロスが発生するケース

ここからは住宅ローン控除を利用中にふるさと納税を行う場合、想定通りの控除が行われないつまり自己負担が発生するケース(失敗事例)を見ていきます。

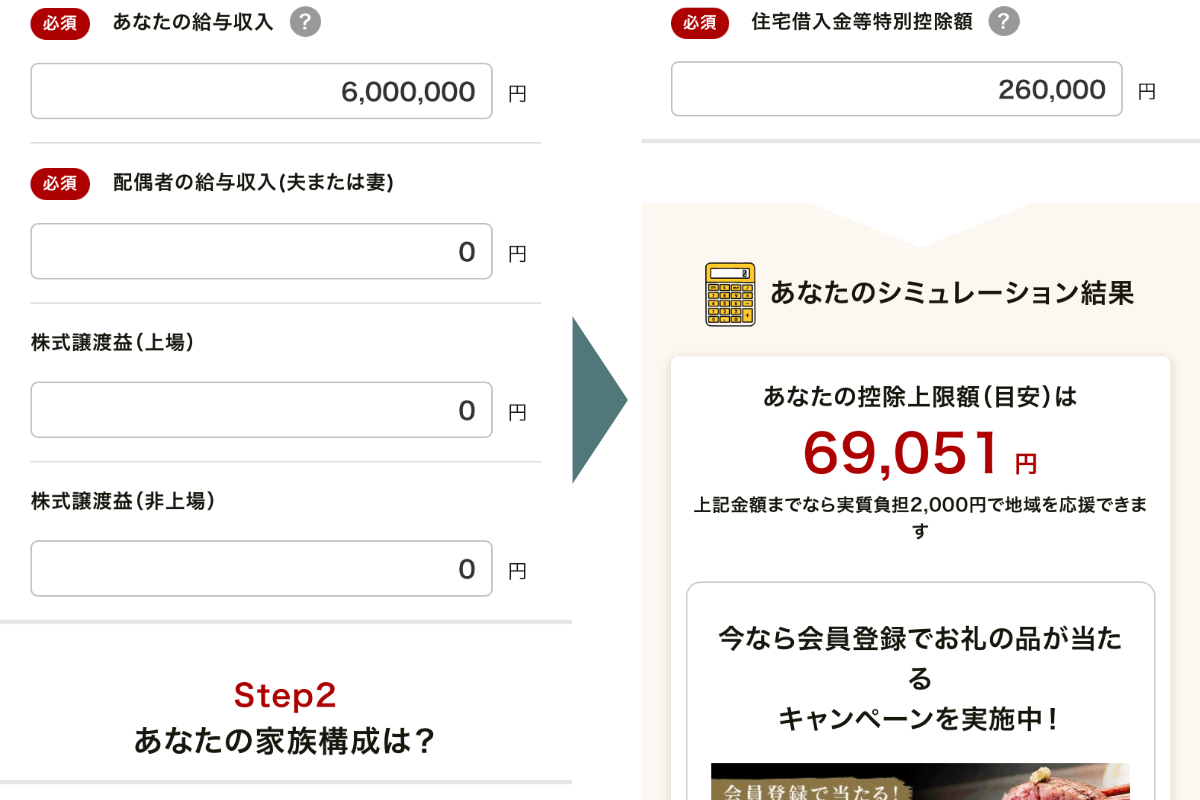

- 2022年に購入・入居開始

- 給与(額面)収入:600万円

- 配偶者控除:適用あり(38万円)

- 社会保険料控除:90万円

- そのほかの所得控除:適用なし

- 所得税率:10%(※)

- 住宅ローン控除額:26万円

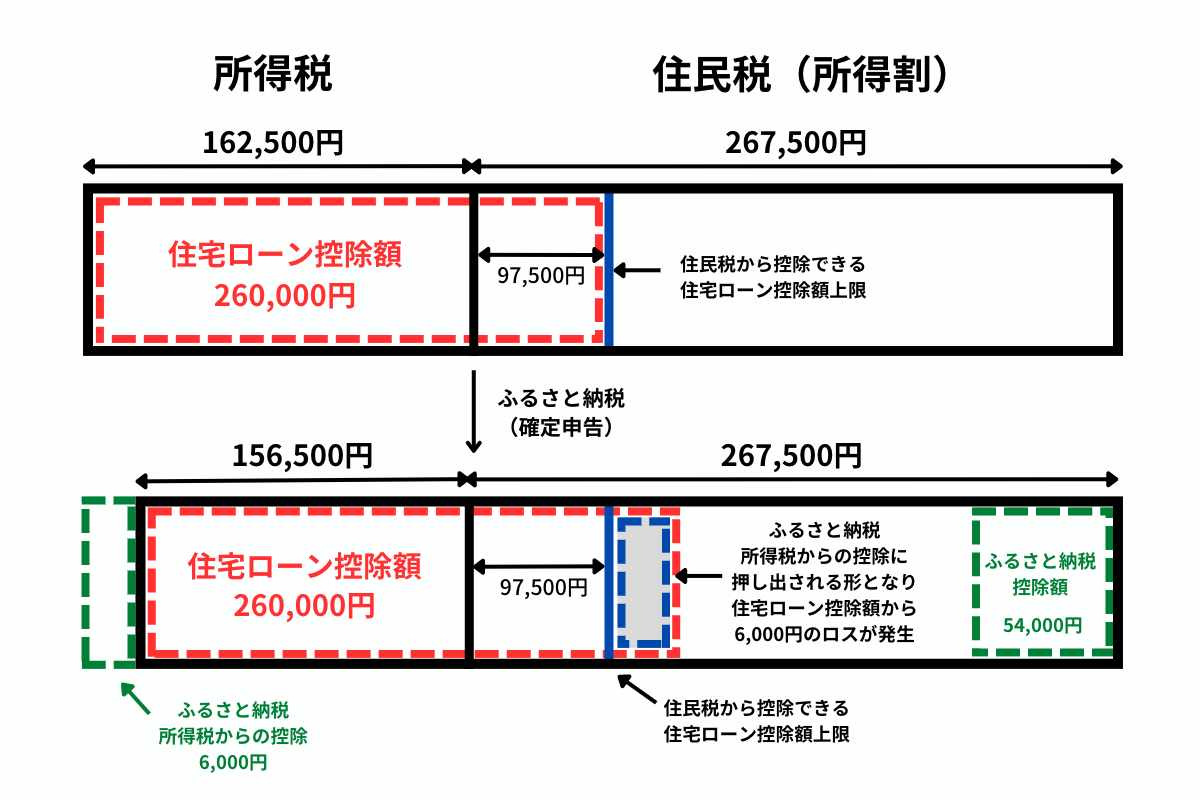

上記条件でふるさと納税の寄付金控除適用前の所得税額を計算すると、結果は16万2,500円となります。

住宅ローン控除額が26万円のため、所得税だけでは住宅ローン控除額を使い切れません。この場合、超過分を住民税から控除することが可能です。

実際に超過分を計算すると、

であることがわかります。

ここで、住民税からの住宅ローン控除額の上限について解説します。

2022年の税制改正以降の最新要件では、上限は課税総所得金額の5%もしくは9万7,500円のいずか小さい方と定められています。

今回のケースで住民税の課税総所得金額は270万円です。課税総所得金額の5%は13万5,000円となります。これは9万7,500円よりも大きいため、結果として本ケースでは住民税からの控除額の上限は9万7,500円となります。

所得税から控除しきれなかった分に話を戻すと、こちらもちょうど9万7,500円でした。つまり本ケースは、住宅ローン控除額を所得税と住民税からピッタリ使い切ることができているといったケースになります。

この場合、ふるさと納税を行うと控除はどのようになるのでしょうか。

なお、今回の条件でふるさと納税サイトのシミュレーションを使って控除限度額を計算してみると、約6万9,000円が目安として算出されます。

出典:ふるさとチョイス「控除上限額シミュレーション」

では、上記目安を参考にして実際に6万2,000円を寄付するケースを考えてみましょう。なお、控除の申請は確定申告で行うと仮定します。

所得税率は10%のため、ふるさと納税による控除額は自己負担の2,000円を考慮して計算すると、結果は以下の通りです。

ふるさと納税の所得税からの控除は住宅ローン控除よりも優先されます。そのため本ケースでふるさと納税を行うと、税額控除前の所得税額が以下のように縮小されます。

次に住宅ローン控除額26万円を上記所得税から控除します。

このように、10万3,500円が控除しきれない分だとわかります。

この超過分10万3,500円が住民税からの控除に繰り越されます。しかし、住民税からの控除額の上限は9万7,500円のため、実際に控除できるのは9万7,500円だけです。

つまり差額の6,000円は自己負担となることがわかりました。

上記の例は、住宅ローン控除の適用を所得税と住民税から限界まで受けているようなケースです。このような場合に、ふるさと納税の控除を確定申告によって所得税からも受けたとしても、その分だけ住宅ローン控除額が減ることがわかります。

※図の割合はあくまでイメージです。

なお、上記ケースを一般化すると以下の公式が導けます。

この公式を満たすような場合は、控除額にロスが発生することとなります。

以上から、ふるさと納税と住宅ローン控除を併用する際に、確定申告を行う場合や住宅ローン控除額が所得税額を大きく上回る場合は、注意が必要だとわかります。

しかしこのケースのように、平均的な収入の方であれば、たとえ自己負担が増えたとしてもその額は数千円程度で済むことが大半です。

そのため、返礼品の価値や上記のような確認の手間を考えると、あまり慎重になりすぎる必要はありません。そのようなことをしなくても、十分に元は取れるという考え方で良いでしょう。

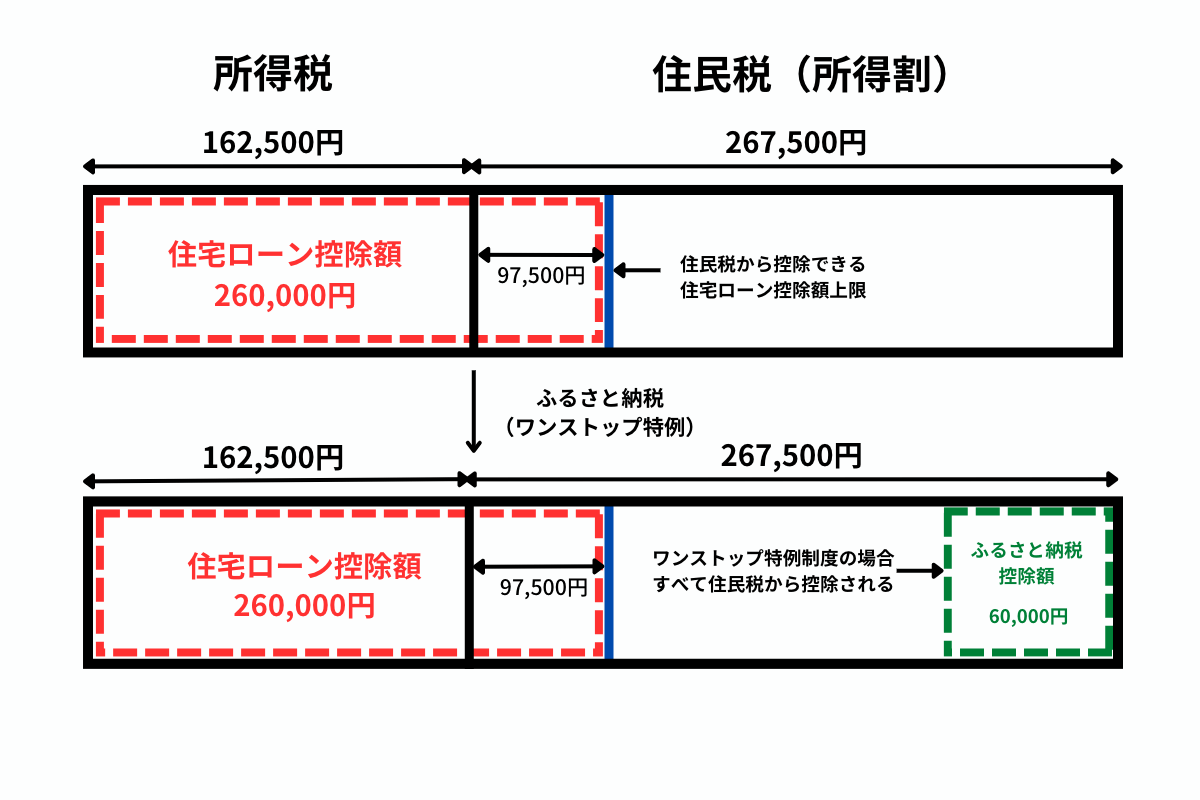

ワンストップ特例制度を利用した場合はどうなる?

前章では、住宅ローン控除を住民税からの控除上限まで適用している場合に、控除額にロスが発生する事例を検証しました。

それでは、確定申告ではなくワンストップ特例制度を利用する場合はどうなるでしょうか。

答えは「ワンストップ特例制度を利用した場合は控除額にロスは発生しない」となります。

※図の割合はあくまでイメージです

上図は、ワンストップ特例制度を利用した場合のイメージです。この場合では、ふるさと納税の控除分がすべて住民税から控除されることになり、住宅ローン控除への影響はありません。

ふるさと納税サイトのシミュレーションなどを利用して、控除限度額の目安に従い寄付を行うことがあるかも知れません。その場合には、たとえ住宅ローン控除額が住民税側に繰り越されていたとしても、原則ふるさと納税の控除額と住宅ローン控除額の合計によって、住民税をすべて控除しきることはできません。

仕組みとしてそのようになっているため、利用時には注意が必要です。

ワンストップ特例制度を利用するための条件

ワンストップ特例制度はいつでも利用できる訳ではありません。利用のためには条件があります。

・1年間で寄付する自治体が5ヶ所以内である

・確定申告をする必要がない

・期日までにワンストップ特例申請を提出する

主に上記条件を満たさない場合は、ワンストップ特例制度を利用することはできないため、注意が必要です。

住宅ローン控除1年目はふるさと納税のワンストップ特例が利用できない

住宅ローン控除は通常、勤務先の年末調整の際に申請することができますが、1年目のみ確定申告が必要です。

つまり、ふるさと納税の控除の申請にワンストップ特例制度を利用することはできません。たとえワンストップ特例制度の申請を寄付先の自治体に提出していたとしても、確定申告を行うと申請は無効となります。

確定申告の際に、ふるさと納税の申告を忘れずに行ってください。

ふるさと納税と住宅ローン控除の併用時のチェックポイント

ここまでふるさと納税と住宅ローン控除の併用時に損失が発生するケースと、ワンストップ特例制度を利用することで問題なく控除の適用が受けられるケースを見てきました。

ここからは住宅ローン控除を利用する(している)方がふるさと納税を行う場合のチェックポイントをまとめていきます。

問題なく控除が受けられるケース

・ワンストップ特例制度を利用する

・住宅ローン控除額が税額控除前の所得税額よりも小さい

少なくとも上記どちらかに該当する場合は、基本的に両制度を併用しても想定通りの控除が受けられます。

しかし、所得税額は1年間の収入が確定しなければ正確に算出できないため、実際には昨年の源泉徴収票などを参考にした予測値で判断しなければならないことが多いでしょう。

なお、住宅ローン控除額に関しては、借入先の金融機関のWEBサイトや住宅ローン残高証明書、返済予定表などに記載の情報を使用して算出が可能です。

併用時に注意が必要なケース

・住宅ローン控除1年目

・確定申告をする予定がある

・住宅ローン控除の影響で所得税額が0円となっている

上記に該当する場合は、両制度の併用時に注意が必要です。ふるさと納税の所得税の控除分が、住宅ローン控除額に影響を与え、控除額にロスが発生する可能性があります。

住宅ローン控除を考慮したシミュレーション

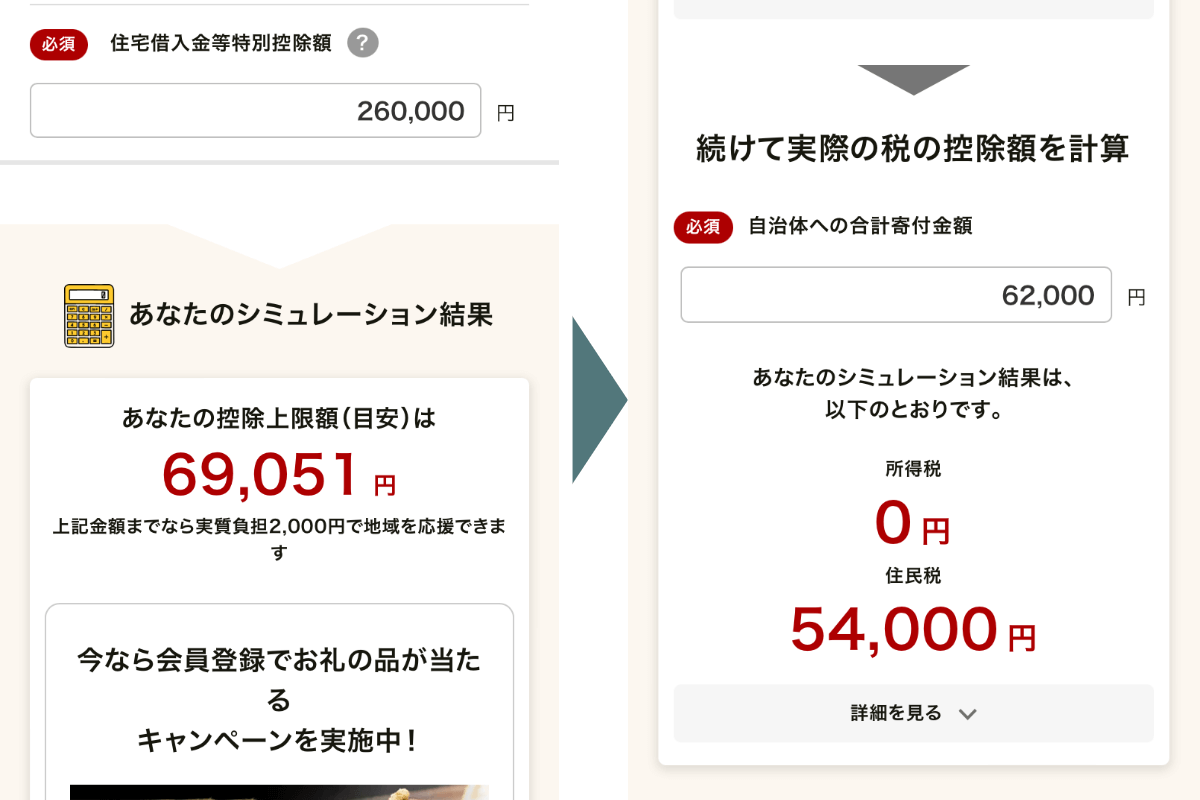

注意が必要なケースに該当する場合、控除限度額算出シミュレーションを利用して住宅ローン控除の併用の影響を数値で確認することも可能です。住宅ローン控除を考慮する場合は、以下のサイトなどで控除額の算出ができます。

- ふるさとチョイス「控除上限額シミュレーション」

- 楽天ふるさと納税「詳細版シミュレーター」

- ふるさとぷらす「控除額シミュレータ」

出典:ふるさとチョイス「控除上限額シミュレーション」

通常、住宅ローン控除は控除限度額の目安の算出には影響しません。そのため、シミュレーションを利用する際は、目安の算出を行ったあとで希望する寄付額を入力することで、実際の控除額を計算することができます。

上記ふるさとチョイスのシミュレーションの場合、6万2,000円の寄付に対し、控除額は所得税から0円、住民税から5万4,000円と算出されます。しかし、これでは自己負担額が8,000円となってしまいます。

これは、確定申告を利用した場合にふるさと納税の所得税からの控除が住宅ローン控除額を押し出す形になっているためです。

結果としてふるさと納税の所得税からの控除分だけ自己負担(この場合は6,000円)が増えてしまいます。

ふるさとチョイスのシミュレーションは、ワンストップ特例制度を利用する場合の結果を見ることができません。しかし、仮に上記条件でワンストップ特例制度を利用すると住民税からの控除が6万円となり、控除額にロスは発生しないはずです。

なお、控除限度額の目安を計算するシミュレーションの中には住宅ローン控除を考慮しないものもあります。

また、サイトによっては2022年の税制改正に対応していない場合もあるため、利用の際は十分にご注意ください。

医療費控除などほかの所得控除を利用する場合はより注意が必要

税金の控除制度はほかにもあります。代表的なのは、配偶者控除や生命保険料控除、医療費控除です。

これらの控除はふるさと納税の控除限度額に大きく影響します。なぜならば、税額控除である住宅ローン控除とは異なり、所得控除だからです。

また、所得控除が大きくなることで、住宅ローン控除の所得税からの控除に影響が出る場合があるため、こちらも注意しましょう。

控除限度額算出シミュレーションでこれらの控除の影響を確認しつつ、ふるさと納税寄付額を決めることが重要です。

まとめ:ふるさと納税と住宅ローン控除は併用可能!ただし事前確認は必須

ふるさと納税と住宅ローン控除は、共に大きな税負担の軽減効果が期待できる制度です。

軽減効果の大きさゆえに、「この2つの制度は併用できないのでは?」と誤解されている方もいます。しかし、多くの場合で両制度は問題なく併用できます。そして、控除の適用も最大限受けることが可能です。

しかし以下の条件に当てはまるような場合には注意が必要です。条件によっては、住宅ローン利用中のふるさと納税で自己負担が増えてしまう可能性もあります。

・ワンストップ特例制度を利用するのか、確定申告を行うのか

・住宅ローン控除額と自身の納税額のバランス

控除額をコントロールできるのはふるさと納税です。控除限度額算出シミュレーションを使うなどして寄付額を上手く調整することが、ふるさと納税と住宅ローン控除の併用の大切なポイントです。

~あなたの寄付を支える自治体のDXと電子契約~

今や多くの方が利用する「ふるさと納税」。スマートフォンで簡単に申請できたり、魅力的な返礼品がすぐに見つかったりと、年々便利になっていると感じませんか?

実はその裏側では、私たちが快適にふるさと納税を利用できるよう、全国の自治体が業務のデジタル化(DX)を進めることで、サービスを支えています。今回は、その知られざる舞台裏と、そこで活躍する「電子契約」についてご紹介します。

ふるさと納税が人気になるにつれて、自治体の業務は増え続けています。寄付の受付や管理はもちろん、返礼品を提供してくれる地域の事業者とのやり取りもその一つです。特に、事業者との間では、商品の内容や発送、個人情報の取り扱いなど、多くの約束事を記した「契約書」を取り交わす必要があります。

これらの契約をすべて紙で行うと、印刷・郵送・保管といった手間やコストがかかり、職員の方々の大きな負担となっていました。

そこで今、多くの自治体が導入しているのが、ふるさと納税の業務をまとめて効率化する「管理システム」です。

中でも、全国1,300以上の自治体(※)で導入されているシェアNo.1のふるさと納税管理システムが、株式会社Workthyの提供する「ふるさと納税do」です。

※2024年7月時点

そして「ふるさと納税do」は、契約業務を効率化するため、当社の「電子印鑑GMOサイン」と連携しています。これにより、自治体と事業者は、オンラインでスピーディーかつ安全に契約を締結できるようになりました。

自治体の業務が効率化されると、どうなるでしょうか。

職員の方々は、これまで契約事務などにかけていた時間を、より魅力的な返礼品を開拓したり、地域のPR活動を企画したりといった、より創造的な業務に使えるようになります。

今回は、ふるさと納税の裏側を支える自治体のDXと、そこで活用される「電子印鑑GMOサイン」についてご紹介しました。

GMOサインは、このように自治体の業務をサポートするだけでなく、企業のビジネスシーンから個人の暮らしの中まで、あらゆる場面での「契約」をより安心・便利に変えていきます。契約の電子化にご興味のある方は、ぜひ公式サイトもご覧ください。