「注文請書(ちゅうもんうけしょ)」は請負契約などで発行される文書で、建設業や製造業の現場で多く見られるものです。

本記事では、注文請書とは何か、具体的な記載項目、収入印紙の貼り方など解説します。さらに、注文書と注文請書の違いなど、経理や法務に慣れていない人にもわかりやすく解説します。

注文請書とは?

注文請書とは契約書の一種です。発注者側が契約条件を記載した注文書を受注者に送り、受注者側はその注文を受けたことを注文請書に記載して発注者側に送ることで契約を取り交わします。

注文請書の役割

注文請書は商品やサービスを契約する際に、注文を受けた側が作成、発行する書類です。取引内容や契約条件を明確にし、受注者が注文を受けたことを証明する重要な書類です。

注文請書と注文書の違い

注文請書と注文書は、発行者が異なります。注文請書は受注者が発行する書類であることに対して、注文書は注文者が発行する書類です。注文書の発行を受けて、注文請書が作られます。なお、注文書は「発注書」とも呼ばれます。

注文請書の記載項目

注文請書には記載が必須の項目があります。契約内容を明確にし、契約後の齟齬が発生するリスクを抑えるためにも、記載した項目を確認してください。

発行日(取引日)

はじめに、注文請書には文書の発行日(取引日)を記載します。

文書の発行日(取引日)は注文書の日付以前にならないよう、注意が必要です。注文請書は注文書発行後に作成されるため、日付が前後していると契約の流れに不整合が発生するためです。

発注を行う事業者の名前または名称

注文請書では、注文者(発注者)を明確にすることが重要です。そのため注文者(発注者)となる事業者の担当者名と企業名の記載が必須です。

受注する事業者の名前または名称

注文請書では、誰が受注したのかを明確にします。具体的には受注者側の担当者名、企業名、住所や電話番号を明記します。

注文内容

注文請書を発行する受注者がどのような商品やサービスを提供するのか、具体的な内容と単価、数量を記載します。

複数の商品やサービスを納品する場合には、品目ごとに項目を分け、単価や数量などの取引内容が具体的にわかるようにしましょう。また、発注金額の合計により、書面に貼付する収入印紙の金額が定められているので、合計金額を記載する際は、税抜きの合計金額と税込みの合計金額を記載することが重要です(印紙税の金額計算では税金分は対象外ですが、税金額が明確でない場合には金額計算の対象となるため)。

納期、納品方法、支払い条件

納品の期限と納品方法、支払い方法も忘れずに記載します。

注文請書の印紙貼付に関するよくある質問

注文請書の中には、記載金額に応じて収入印紙を貼付する必要があるものが存在します。ここでは注文請書の収入印紙についてよくある質問を解説します。

注文請書に収入印紙の貼付は必要ですか?

請負契約の注文請書は課税文書(2号文書)に該当します。先述のとおり、注文請書は契約の成立、契約内容の合意を示す文書だからです。なお、物品の譲渡契約(売買契約)で発行する注文請書は非課税です。

収入印紙の額は印紙税法によって定められており、契約金額によって変わります。具体的な金額は以下の通りです(一部抜粋)。

| 契約金額(取引金額) | 印紙税額 |

|---|---|

| 1万円未満 | 非課税 |

| 1万円以上100万円以下 | 200円 |

| 100万円超200万円以下 | 400円 |

| 200万円超300万円以下 | 1,000円 |

| 300万円超500万円以下 | 2,000円 |

| 500万円超1,000万円以下 | 1万円 |

契約金額に消費税は含まれませんが、消費税が書面上明確にわからない場合は契約金額に含まれるとされています。このため、注文請書には品目と項目ごとの単価と数量、小計、消費税額と発注金額の合計(税抜き額、税込み額の両方)を記載します。契約金額の記載がない場合は200円の印紙税がかかります。

なお、注文請書を電子化することで、収入印紙の貼付が不要になります。印紙税法基本通達第44条には、「法に規定する課税文書の“作成”とは、単なる課税文書の調製行為をいうのでなく、課税文書となるべき用紙等に課税事項を記載し、これを当該文書の目的に従って行使することをいう」とされています。

つまり、文書を紙の書面として起こして、契約を結ぶことが課税文書の根拠です。そのため、電子ファイルで契約を交わした場合は課税文書には該当しません。例えば、メールで注文請書を送信するなど、電子データでやりとりをすれば収入印紙の貼付は不要です。

企業のプロモーションや採用支援、教育機関の支援事業などに携わられている株式会社アクセスグループ・ホールディングスは電子印鑑GMOサインを導入することで7,000件以上の書類を電子化し、郵送や押印、管理など書類に関する業務の大幅な効率化を実現しました。

>取引毎に取り交わしている膨大な数の発注書と検収書を電子印鑑GMOサインで締結・管理

また、建売住宅の販売やリフォーム事業を手掛けられている株式会社創建様は、1カ月以上かかっていたリフォームの見積もりから契約までの一連の業務を、電子印鑑GMOサインと連動したシステムを導入することで、最短1日にまで短縮されました。

>1ヶ月以上かかっていたリフォームの見積もりから契約、発注までの作業が最短1日で電子印鑑GMOサインと連動したシステムを開発

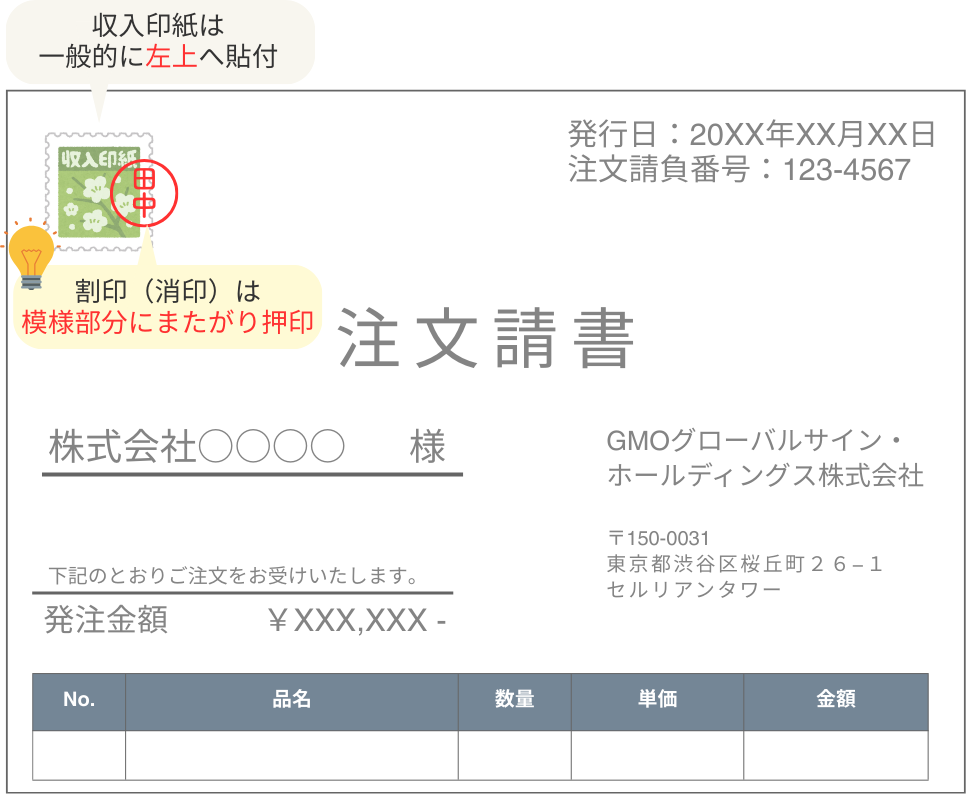

注文請書の収入印紙には消印が必要ですか?

収入印紙は注文請書にかかる印紙税を納付するためのものです。印紙税の納付には収入印紙を貼り付けることと消印を押すことが求められます。また、消印には収入印紙の再利用を防止する役割もあります。

もし消印を忘れてしまった場合、印紙税を納付したと見なされないため、過怠税がかかる恐れもあります。収入印紙が必要な注文請書には、印紙の貼付と消印を忘れないようにしましょう。

まとめ

注文請書は、注文者が発行する注文書を受けて、受注者が発行する書類です。注文者と受注者の間で契約内容を明確にするために、取引内容の詳細を記載します。トラブルをなくすためにも日付、発注者、受注者、具体的な注文内容、納品方法、請求や支払い条件を記載しておきましょう。

また、注文請書の発行をもって契約が成立したと証明されることから、請負契約の注文請書の多くは収入印紙を貼付する必要があります。収入印紙の額は、注文請書に記載されている契約金額の合計によって定められています。注文請書には契約金額の税抜き額・税込み額を記載してください。

なお、電子ファイルで発行する書面は課税文書にあたらず、収入印紙を貼る必要がありません。さらに、管理や保管も紙と比べると簡単に行えます。電子契約により、注文請書など幅広い書面で電子化が可能です。詳細は電子契約サービスで使える書面・契約類型でご紹介しています。

本記事で解説したように、注文請書を電子化すれば印紙税はかかりません。コスト削減はもちろん、印紙の購入や貼り付け、消印、郵送といった一連の手間からも解放されます。

この注文請書の電子化を、よりスムーズかつ安全に実現するのが電子契約サービス「GMOサイン」です。

- 圧倒的なコスト削減を実現

- 収入印紙代が完全に0円になります。

- 郵送費や印刷費、保管にかかるコストも不要です。

- 契約業務の手間を大幅に削減

- 注文請書の作成から相手方への送信、署名(合意)、保管まですべてオンラインで完結します。

- 「印紙はどちらが貼るか」といった協議も不要になり、取引先とのやり取りがよりスムーズになります。

- テレワーク中でも、オフィスにいるのと変わらず契約業務を進められます。

- コンプライアンスとセキュリティを強化

- 印紙の貼り忘れや消印漏れによる過怠税のリスクがなくなります。

- 法的に有効な電子署名とタイムスタンプにより、「いつ・誰が・何に合意したか」を証明。紙の書類以上に証拠力が高まります。

- 契約書はクラウド上で厳重に保管され、紛失や改ざんのリスクを防ぎます。

これまで当たり前だった印紙税の負担や契約業務の手間は、電子化によって解決できる時代です。「GMOサイン」は、注文請書だけでなく、さまざまな契約書に対応しています。

\契約業務の効率化とコスト削減を同時に実現!/

\料金プランや機能の詳細を確認したい方はこちら/

-300x150.png)