近年、住宅を購入する際の支払い方法としてペアローンを選択する夫婦が増えています。

三井住友トラスト・資産のミライ研究所が2024年4月に発表した「令和の“住まい”と住宅ローン事情(2024年)」によると20~30代では16.5~18.6%ペアローン利用者です。

ペアローンは2人それぞれがローン契約をするため、2人とも住宅ローン控除を受けられるメリットがあります。しかし、どちらかが亡くなってもローン残高はゼロにはならないというデメリットもあります。

本記事では、ペアローンのメリット・デメリットをほかの返済方法と比較しつつ、どういった方におすすめなのかを解説します。また、2024年になって新たに登場したペア連生団信についてもお伝えしますので、ぜひ参考にしてください。

\ 申込み殺到中!人気を集める理由は「低金利」 /

ペアローンの概要

ペアローンとは、戸建てやマンションを購入する際に利用するローンの一種で、夫と妻もしくは親と子がそれぞれお互いの保証人となり住宅ローンの契約をするものです。

単独ローンの場合、夫または妻、もしくは親または子のどちらか1人が借入人としてローン契約を行い、その1人が支払いをします。これに対し夫と妻、親と子がそれぞれローン契約を行い、仮に1カ月10万円の支払いの場合、2人で合わせて10万円になる金額を支払うのがペアローンです。

ペアローンの仕組み

ペアローンは、1つの住宅に対し、2つのローン契約を行います。そのため、2人とも借入人であり、住宅は2人の共有名義です。

たとえば夫婦の場合、ローンに関しては、夫と妻がそれぞれ金融機関とローン契約を交わします。例えば4,000万円の物件に対し、夫と妻がそれぞれ2,000万円のローンを組むといった形です。

もちろん、収入の多い方が3,000万円、少ない方が1,000万円といった形で契約することもできます。それぞれ別のローン契約のため、片方が30年ローン、もう一方は20年ローンと支払い期間も別々に設定可能です。

ただし、ペアローンの場合、住宅は共有名義ではあるものの、支払い金額が異なる場合、持ち分割合は支払い金額の割合になります。4,000万円を2,000万円ずつであれば、持ち分割合も50%ずつですが、3,000万円と1,000万円であれば、持ち分割合は75%と25%です。

また、たとえば5,000万円の物件で頭金1,000万円を夫が支払った場合、残りの4,000万円を2,000万円ずつ負担するとしても、頭金を合わせて夫が3,000万円の負担、妻は2,000万円の負担となり、60%が夫の持ち分、40%が妻の持ち分になります。夫と妻の共有口座から頭金1,000万円を捻出し、残り4,000万円も2,000万円ずつであれば、持ち分割合はそれぞれ50%です。

ペアローンのメリット・デメリット

ペアローンを利用することで得られるメリット、ペアローンの利用によって生じるデメリットについて解説します。

ペアローンのメリット

ペアローンを利用することの主なメリットは次のとおりです。

単独ローンに比べ借入額を増やせる

ペアローンは単独ローンに比べ、借入額を増やせるため、単独ローンでは購入が難しい住宅の購入が可能になる可能性も高まります。

ペアローンであれば、2人の収入や勤務歴などから返済能力が判断されることから、借入額も増加するため、選択できる物件の幅も広がるのは大きなメリットです。

2人がそれぞれ住宅ローン控除の適用を受けられる

ペアローンは2人それぞれ住宅ローン控除の適用を受けられます。住宅ローン控除とは、返済期間10年以上の住宅ローンで一定の条件を満たした場合、10年間(最大13年)年末時点での住宅ローン残高の0.7%分を所得税から控除できる制度です。

単独ローンであれば、住宅ローン控除の適用を受けられるのは借入人の1人のみですが、ペアローンは、2人が適用を受けられるため、大きな節税効果となります。

さまざまな返済条件を設定できる

ペアローンの仕組みでも解説したように、夫と妻でそれぞれ異なる返済条件を設定できるのも大きなメリットです。

例えば、一方を「変動金利」にし、もう一方を「固定金利」にする、一方を固定金利期間選択型、もう一方を固定型など柔軟な設定を行えます。

それぞれの年齢や収入、将来的な金利上昇リスクなどさまざまな状況を考慮し、返済条件を設定できるのはペアローンならではでしょう。

ペアローンのデメリット

ペアローンを利用することで生じる主なデメリットは次のとおりです。

どちらかに何かがあった場合でもローン残高が残る

単独ローンの場合、借入人が死亡、高度障害になった場合、その時点でのローン残高は0円になります。しかし、ペアローンの場合、どちらかに何かがあってももう一方のローン残高はそのままです。

ほか、夫婦でペアローンを利用し、支払い期間中に離婚した場合でもローンはそれぞれが返済する必要があります。さらに住宅は共有名義のため、相手の承諾がなければ売却もできません。

もし売却する場合は、相手の承諾を得る、ローンの契約を変更する、共有状態の解消をするなど煩雑な手間がかかるのはペアローンのデメリットです。

諸経費が増える

ペアローンは1つの住宅に対するローンではあるものの、2人が別々のローン契約を行うため、手続にかかる経費も2人分になります。

具体的には団体信用生命保険料、住宅ローンの契約書作成に必要な印紙税、保証会社へ支払う事務手数料(保証会社に保証人になってもらう場合)などです。また、抵当権登記代行を司法書士に依頼した場合は登記代行手数料もかかります。

これらの諸経費が単純計算で倍になってしまうため、それでも単独ローンよりもメリットが大きいかどうかの確認は欠かせません。

状況によってはローン返済額が高く生活に影響が出る場合もある

ペアローンは、単独ローンに比べ借入金額を高く設定できる分、世帯収入に対する返済額の割合も単独ローンより大きくなる可能性があります。そのため、どちらかの収入が減った場合、生活に大きく影響してしまうリスクも大きなデメリットです。

単独ローンでは希望の物件を購入できないため、ペアローンにしたものの、さまざまな理由で収入が減ってしまうと、一気に返済が厳しくなります。

一般的に、無理なく返済をするには、ローンの支払い額を手取りの20%に抑えるのが理想です。ペアローンを組む際は、何かあった際でもこの数字を維持できるかを事前に検討しておきましょう。

借換や一本化により贈与税が発生する可能性がある

例えば、妻が出産し、仕事を辞めたことをきっかけにペアローンから夫の単独ローンに借換をする際、妻側のペアローンの残額に贈与税がかかる可能性があります。

妻側のローン残高が500万円の状態で夫の単独ローンに借り換えると妻は夫から500万円の贈与を受けたのと同じ扱いです。そのため、下記の計算式により53万円の贈与税がかかります。

(例) 贈与財産の価額が500万円の場合(「一般税率」を使用します。)

基礎控除後の課税価格 500万円 - 110万円 = 390万円

贈与税額の計算 390万円 × 20% - 25万円 = 53万円

引用元:No.4408 贈与税の計算と税率(暦年課税)|国税庁

借換をするだけでローン残高により相応の贈与税がかかってしまうため、ペアローンは将来設計をしっかりと考えた上で利用することが重要です。

ペアローンと収入合算の違い、比較

ここまで単独ローンとペアローンとの比較でペアローンのメリット・デメリットについて解説してきました。しかし、ペアローンに類似する住宅ローンとして、収入合算というものもあります。

そこで、ここでは、ペアローンと類似の住宅ローンである収入合算の概要、ペアローンとの違いについて解説します。

収入合算とは

収入合算とは夫婦や親子で2人ともが一定の収入がある場合の選択肢として存在する住宅ローンの1つです。例えば、主な収入を得ているものを主債務者とし、それにもう1人の収入を合算します。

収入を得るもの2人で住宅ローン契約をするという点ではペアローンに近いといえるものの、大きく異なるのは返済をするのはあくまでも主債務者である点です。

ペアローンは一定の収入を得ている2人が別々に住宅ローンの契約を行います。これに対し収入合算では、2人の収入を合算して住宅ローンの審査を受けますが、契約するのは主債務者のみです。

収入合算の種類

収入合算には大きく「連帯債務型」と「連帯保証型」の2つがあります。それぞれの概要は次のとおりです。

連帯債務型とは

連帯債務型とは、夫婦もしくは親子のどちらかが主債務者となり、もう1人は連帯債務者となるタイプの返済方法です。もし主債務者に何かがあり返済ができなくなった場合、連帯債務者が残りのローンを支払わなければなりません。

メリットとしては、主債務者と連帯債務者の両方が住宅ローン控除が適用される点です。1つの契約で2人ともが住宅ローン控除の適用を受けられるのは大きなメリットといえるでしょう。

デメリットとしては、連帯債務型の収入合算を取り扱っている金融機関が少ない点、連帯債務者は団体信用生命保険に加入できない点です。

連帯保証型

連帯保証型とは、夫婦もしくは親子のどちらかが主債務者となり、もう1人は連帯保証人となるタイプの返済方法です。連帯債務型とは異なり、主債務者と連帯保証人の返済義務は同等であり、主債務者の返済が滞れば直ちに連帯保証人が返済をしなければなりません。

連帯保証型のメリットは、連帯債務型に比べ取り扱っている金融機関が多い点です。また、ペアローンに比べ、契約は1つのため、2人分の諸経費はかかりません。

デメリットは、連帯保証人に住宅ローン控除は適用されない点と団体信用生命保険に加入できない点です。

ペアローンとのメリット・デメリット比較

ペアローンと収入合算のメリット・デメリットの比較は次のとおりです。

| ペアローン | 収入合算 (連帯債務型) | 収入合算 (連帯保証型) | |

|---|---|---|---|

| 住宅ローン控除 | 2人とも控除の適用を受けられる | 主債務者、連帯債務者のどちらも適用を受けられる | 主債務者のみ適用を受けられる |

| 団体信用生命保険 | 2人とも加入できる | 債務者のみ加入できる | |

| 諸経費 | 単独ローンに比べ倍かかる | 契約するのは主債務者のみのため、諸経費は1人分のみかかる | |

| どちらかが死亡・高度障害になった場合 | もう一方の人が自分の残高を返済続ける | 連帯債務(保証)人が死亡・高度障害になっても主債務者の返済は継続する。ただし、主債務者が死亡・高度障害になった場合は、その時点でローン残高は0円になる | |

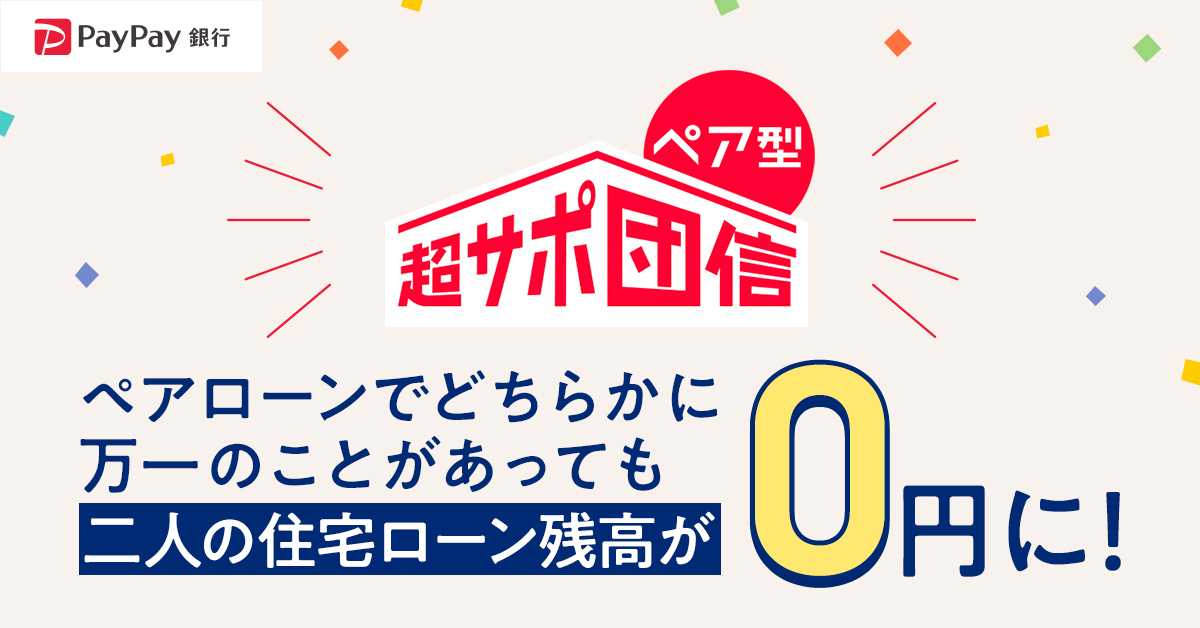

ペアローンに2人分の保証がついたサービスが登場

ペアローンは単独ローンよりも多くの借入ができる点で大きなメリットがありました。しかし、どちらか一方が死亡・高度障害になってももう1人のローン残高が消えません。そのため、残った1人はローンを払い続けなければならないのがデメリットでした。

しかし、2024年6月1日、PayPay銀行が日本の銀行として初めてペアローンの「連生団体信用生命保険」の取扱を開始し、そのデメリットも解消されるようになったのです。

ペアローンの連生団体信用生命保険とは、夫婦もしくは親子のいずれかが死亡や高度障害になった際、本人だけではなく、もう1人のローン残高も0円になるサービスです。

PayPay銀行のサービスでは、死亡・高度障害のほか、がんと診断された場合でも適用されます。さらに、がん以外のすべての病気・怪我で入院し、働けなくなった場合でも12カ月継続するとその時点で2人の住宅ローン残高は0円です。

2024年10月16日現在、PayPay銀行以外でもペアローンの連生団体信用生命保険のサービスを導入する金融機関は増えているため、選択肢はさらに広がっています。

\ 申込み殺到中!人気を集める理由は「低金利」 /

ペアローンを利用する際はメリット・デメリットを把握し、将来設計を検討した上で慎重な選択を

ペアローンとは、住宅を購入した際に利用するローンの一種で、夫と妻もしくは親と子がそれぞれお互いの保証人となり住宅ローンの契約をするものです。

単独ローンに比べ借入できる金額の上限が上がるだけではなく、2人ともが住宅ローン控除の適用を受けられるメリットがあります。

ただし、途中から一本化した場合に贈与税がかかる可能性がある点、どちらか一方に何かあった際でも、もう一方の残高は0円にならないなどのデメリットもあります。

2024年に入り、ペアローンでも連生団体信用生命保険サービスが開始され、デメリットの1つは解消されたものの、すべての金融機関で提供されているわけではありません。

そのため、ペアローンを利用する際は、自分たちにとって本当に最善の策かどうかをしっかりと検討し、収入合算とも比較しつつ、最適な選択をしましょう。

\\ こちらの記事もおすすめ //

住宅ローンの契約もオンラインの時代へ

住宅ローンの金利や保障内容を比較検討する中で、契約手続きの煩雑さに驚いている方も多いのではないでしょうか。大量の書類への署名・捺印、収入印紙の準備、金融機関への来店など、時間も手間もかかるのがこれまでの常識でした。

しかし近年、こうした住宅ローン契約の手続きに「電子契約」を活用する金融機関が急速に増えています。

電子契約を導入することで、利用者には以下のような大きなメリットがあります。

- 収入印紙が不要になる(コスト削減):紙の契約書で必須だった数万円の収入印紙が、電子契約では不要になります。

- 来店不要で手続きが完結する:スマートフォンやパソコンがあれば、場所や時間を選ばずに契約手続きを進められます。

- 書類の管理が簡単・安全になる:契約データはオンラインで安全に保管されるため、大量の契約書を自分で管理する手間や紛失のリスクがありません。

実は、こうした金融機関のDX(デジタルトランスフォーメーション)を支えているのが、電子印鑑GMOサインをはじめとする電子契約サービスです。

住宅ローンのような重要な契約にも活用される高いセキュリティと信頼性を備えた「GMOサイン」は、不動産/金融業界はもちろん、さまざまな業界のビジネスシーンで導入が進んでいます。皆さまのお仕事における契約業務も、もっとスムーズで効率的に変えることができるかもしれません。

契約業務の改善にご興味のある方は、ぜひ「GMOサイン」の公式サイトもご覧ください。