損益計算書は、企業の経営成績を表すもので、企業がどれだけの収益を得たのか、そのために経費はどれだけかかったのかが分かる資料です。

会計書類はたくさんの数字が並んでいるので、抵抗がある人も多いのではないでしょうか。しかし、一定のルールがあり、それさえ理解できれば内容を把握できるようになります。企業の売上や経費の支払い状況を知ることで経営の改善に取り組めるでしょう。

損益計算書(P/L)とは?

損益計算書とは、一定期間の経営成績を表したものです。英語では「Profit and Loss statement」と呼ばれることから、略して「P/L」(ピーエル)とも言われます。経営成績は、収益から費用を差し引いた当期純利益として表されます。

収益とは、商品の販売やサービスの提供等の企業活動によって得られた収入のことをいいます。費用は、仕入れ等の、企業活動を行う上で必要な経費をいいます。

当期純利益は、収益から費用を引いたものです。言い換えれば、「費用+当期純利益=収益」となります。この式から、左側に費用と当期純利益、右側に収益として表示するのが一般的です(勘定式)。ただし、外部に公表する損益計算書は、①売上総利益、②営業利益、③経常利益、④当期純利益を算出する必要があることから、収益と費用が交互に配置されている形式で作成されます(報告式)。

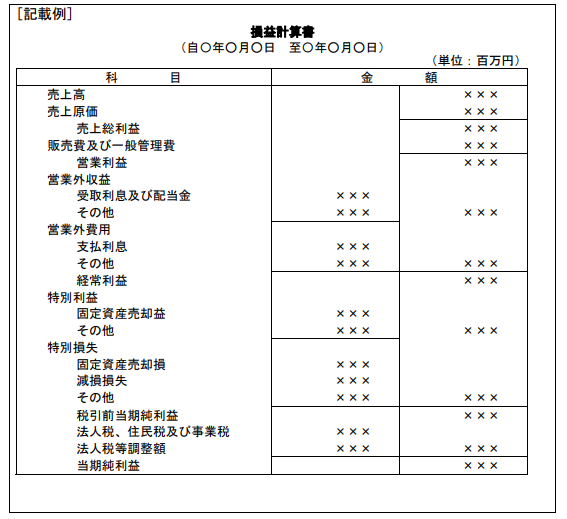

【損益計算書(報告式)のイメージ】

損益計算書(P/L)と貸借対照表(B/S)の違い

損益計算書(P/L)は一定の期間の経営成績を表すのに対し、貸借対照表(B/S)は特定の時点における財政状態を表すという違いがあります。

損益計算書が一定の期間で算出されているのは、損益計算書が「1年間でどれだけ収益があったのか」、「1年間にどれだけ費用を使ったのか」「その収益は本業で生まれたものか、もしくは本業以外で生まれたものか」といった、一年間の経営成績を報告するためのものだからです。

これに対して、貸借対照表が特定の時点で算出されるのは、貸借対照表が、日々の取引で資産状態が変動する中、「ある時点で資産や負債がどれくらいあるのか」という会社の財政状態を表すものであるためです。このように貸借対照表は、「その会社に商品を売ったときにお金が確実に回収できるか」の確認にも役立ち、取引における会社の財務上の安全性を示すこととなります。

なお、財務諸表の中で特に重要な書類に「キャッシュフロー計算書(C/F)」があります。キャッシュフロー計算書とは、資金の流れを表した計算書です。キャッシュフロー計算書と貸借対照表、損益計算書を合わせて、「財務三表」と呼ばれています。

損益計算書の構造と見方

それでは、損益計算書の構造を見ていきましょう。現在は、報告式が用いられることがほとんどですので、本記事では、報告式を使って解説します。

引用:一般社団法人 日本経済団体連合会 経済法規委員会企画部会

「会社法施行規則及び会社計算規則による株式会社の各種書類のひな型」(改訂版)

損益計算書の内容と主な勘定科目

企業が得る利益には、営業活動で得られる利益のほか、利息や資産の売却で得られる利益もあります。企業の成績を正確に把握するためには利益の内容を分析することが必要です。そのため、損益計算書では、(1)「経常損益の部」、(2)「特別損益の部」、(3)「その他」に分けて計上します。

(1)経常損益の部

経常損益とは、通常の経営活動によって生じた損益のことです。経常損益の部は、さらに、①「営業損益の部」、②「営業外損益の部」、③「経常利益」に分かれます。

①営業損益の部

営業損益の部では、「売上総利益」と「営業利益」を算出します。売上総利益とは、「売上高」から「売上原価」を控除した額です。「粗利」とも呼ばれます。

営業利益は、「売上総利益」から「販売費及び一般管理費」を控除して算出します。営業活動をするには、人件費や事務所賃料などの諸経費が掛かります。それらの経費を差し引いた利益を算出したものが営業利益です。「販売費及び一般管理費」には、広告宣伝費、販売手数料、給与手当、旅費交通費、水道光熱費、地代家賃、リース料などがあります。

②営業外損益の部

会社を経営していく中で、本業以外で発生する損益もあります。それが、「営業外損益」です。「営業外利益」は、「営業外収益」と「営業外費用」で構成されています。「営業外収益」は、受取利息、受取配当金、有価証券評価益、為替差益などです。「営業外費用」には、支払利息、社債利息、有価証券評価損、為替差損などがあります。

③経常利益

経常利益は、営業利益に営業外収益を加算して営業外費用を控除して算出します。企業が通常の営業活動から得られた利益と本業以外で得られた利益を合算したものです。例えば、受取利息などは本業による利益ではありませんが、いくら儲けたかを知る上では、これらの収益も加味して分析しなければなりません。「経常」は「けいじょう」と読みますが「計上」と間違いやすいので実務では「けいつね」と呼ぶことがあります。

(2)特別損益の部

特別損益とは、通常の業務とは関係のない臨時の損益です。営業外損益は、本業以外の損益という意味で特別損益と似ていますが、「臨時の損益」という点で特別損益とは異なります。受取利息などは本業以外の収益ですが、毎年発生するものです。そのため営業外収益になるわけです。

これに対して、特別損益は、通常は生じないような突発的な収益や損失になります。イレギュラーな損益なので、通常の業務による損益である経常収益に加えず、別の項目として設けられています。

特別損益は、①「特別利益」と②「特別損失」で構成されます。

①特別利益

特別利益は、通常は生じないような突発的な収益です。具体的には、会社保有の不動産を売却した場合の不動産売却益や債務免除による債務免除益などがあります。

②特別損失

特別利益は、通常は生じないような突発的な損失です。具体的には、自然災害により倉庫が消失した場合の損失や、裁判で負けて損害賠償請求を受けた場合などです。主なものとしては、火災損失や損害賠償金などが挙げられます。

(3)その他

①税引前当期純利益

税引前当期純利益は、法人税などの税金を支払う前の利益です。経常利益に特別利益を加算して、特別損失を控除して算出します。純粋にその企業が得た利益を示すものです。

②法人税、住民税および事業税等

法人税、住民税、事業税などは、企業が得た利益に対して課税されるものです。税引前当期純利益が計算された後に「法人税、住民税および事業税等」として計上します。

③税引後当期純利益

税引後当期純利益は、「税引前当期純利益」から「法人税、住民税および事業税等」を控除して算出します。「税引後当期純利益」ではなく、単に「当期純利益」と表示する方が一般的です。企業が税金を支払って、最終的に得た利益のため真の利益額といえます。

損益計算書から会社の収益性を評価する指標

①売上高総利益率(粗利率)

売上高総利益率(粗利率)は、売上高に占める売上高総利益(粗利)の割合を表す指標です。算式で表すと「売上高総利益率(粗利率)=売上高総利益(粗利)/売上高×100」となります。売上高があっても原価の割合が高く十分な利益を出していない場合にはこの値が低くなります。できるだけ売上高総利益率(粗利率)が高くなるような経営が理想的です。

②売上高営業利益率

売上高営業利益率は、売上高に占める営業利益の割合を表す指標です。算式で表すと「売上高営業利益率=営業利益/売上高×100」となります。

売上高営業利益率は、本業で得られた利益である「営業利益」が十分かどうかを把握するために用いられます。この比率が高ければ高いほど本業が順調であることを意味します。

③売上高経常利益率

売上高経常利益率は、売上高に占める経常利益の割合を表す指標です。算式で表すと「売上高経常利益率=経常利益/売上高×100」となります。

売上高経常利益率は、実質的な営業活動による利益が十分かどうかを把握するための指標です。評価損益や利息なども含む収益性が反映されるため、重要な指標の一つです。

損益計算書はデータ保存も可能

電子帳簿保存法は、一定の要件を満たす場合には、税務署長の承認を受けた上で、損益計算書のデータを保存することを認めた法律です。電子データの保存要件としては、「真実性の確保」と「可視性の確保」があります。

真実性の確保は、「訂正・削除履歴の確保」、「相互関連性の確保」、「関係書類等の備付け」の3つの要件からなります。訂正・削除履歴の確保とは、改ざんされないように削除や訂正がなされた場合にはその履歴が残るようにすることです。相互関連性の確保とは、帳簿などの関係書類が相互に関連していることを確認できることを指します。関係書類等の備付けは、システムの仕様書やマニュアルなどを備え付けて誰でも見られるようにしておくことです。

可視性の確保は、「見読可能性の確保」、「検索機能の確保」の2つ要件からなります。見読可能性の確保とは、すぐに確認できるようにしておくことを指します。検索機能の確保とは、日付や金額などで検索できるようにしておくことです。

まとめ

損益計算書の各項目の内容について勘定科目を示しながら解説しました。損益計算書は企業の営業成績を示すもので経営判断をするにも、金融機関に融資を申し込む場合にも必要になる書類です。

損益計算書は、電子データとして保存することが可能です。これを機会に「電子印鑑GMOサイン」を導入して契約書の電子化について検討してみてはいかがでしょうか。