注文請書を交付する際、課税文書と区分されていれば収入印紙を貼付する義務があります。しかし注文請書は、条件次第で収入印紙が不要な場合もあります。もし印紙税の負担を回避して注文請書を作成したいのであれば、以下に紹介する方法で節税対策が可能です。

注文請書に収入印紙の貼付が必要なケースとは?

注文請書に収入印紙の貼付が必要なケースは、その契約形態が判断基準となります。もし今回の取引が請負契約であると判断されれば、注文請書に収入印紙を貼り付けないといけません。

請負とは何か?

請負契約とは仕事を完成させることによって、報酬を受け取る契約形態を指します。既存の目的物における所有権の移転だけの契約であれば売買契約となり、収入印紙の貼付義務の対象外です。請負契約に関する詳しい定義は以下の通りです。

請負についての契約書は、印紙税額一覧表の第2号文書「請負に関する契約書」に該当します。

請負とは当事者の一方(請負人)がある仕事の完成を約し、相手方(注文者)がこれに報酬を支払うことを約束することによって成立する契約をいいます。請負には建設工事のように有形的なもののほか、警備、機械保守、清掃などの役務の提供のように無形的な結果を目的とするものも含まれます。

出典:No.7102 請負に関する契約書|国税庁

上記の通り、仕事の完成は有形である必要はありません。警備や機械の保守、清掃といった無形のサービスも役務の提供で報酬を受け取るのであれば、請負契約に該当します。

国税庁における請負契約の事例

業務内容によっては、請負契約と売買契約どちらに該当するか判断の困難な案件もあるかもしれません。そこで国税庁では、請負契約か売買契約かの判断基準に関する見解を公表しています。国税庁のホームページでは、請負契約と売買契約のいずれに該当するのかを一覧で紹介しています。一覧は以下の通りです。

スクロールできます引用元:請負と売買の判断基準(1)|国税庁

区分 内容 請負・売買の事例 請

負

契

約

に

該

当

す

る

と

認

め

ら

れ

る

も

の注文者の指示に基づき一定の仕様又は規格等に従い、製作者の労務によって工作物を建設することを内容とするもの ・家屋の建築

・道路の建設

・橋りょうの架設注文者が材料の全部又は主要部分を提供(有償、無償を問わない。)し、製作者がこれによって一定物品を製作することを内容としたもの ・生地提供の洋服の仕立て

・材料支給による物品の製作製作者の材料を用いて注文者の設計又は指示した規格等に従い一定物品を製作することを内容とするもの ・船舶、車両、機械、家具等の製作

・洋服等の仕立て一定物品を一定の場所に取り付けることによって所有権を移転することを内容とするもの ・大型機械の取り付け 修理又は加工を内容とするもの ・建築・機械の修繕、塗装 売

買

契

約

に

該

当

す

る

と

認

め

ら

れ

る

もの一定物品を一定の場所に取り付けることによって所有権を移転することを内容とするものであるが、取付行為が簡単であって、特別の技術を要しないもの ・テレビを購入した時のアンテナの取付けや配線 製作者が工作物をあらかじめ一定の規格で統一し、これにそれぞれの価格を付して注文を受け、当該規格に従い、工作物を製作し、供給することを内容とするもの ・建売住宅の供給(不動産の譲渡契約書) あらかじめ一定の規格で統一された物品を、注文に応じ製作者の材料を用いて製作し、供給することを内容とするもの ・カタログ又は見本による機械、家具等の製作

かなり細かく、しかも広範にわたって事例を紹介しているのでわかりやすいでしょう。もし上の表に該当する事例がない場合、契約当事者がどこに重きを置いているかで判断します。仕事の完成に重きを置けば請負契約となり、所有権移転を重視していれば売買契約と解釈できます。

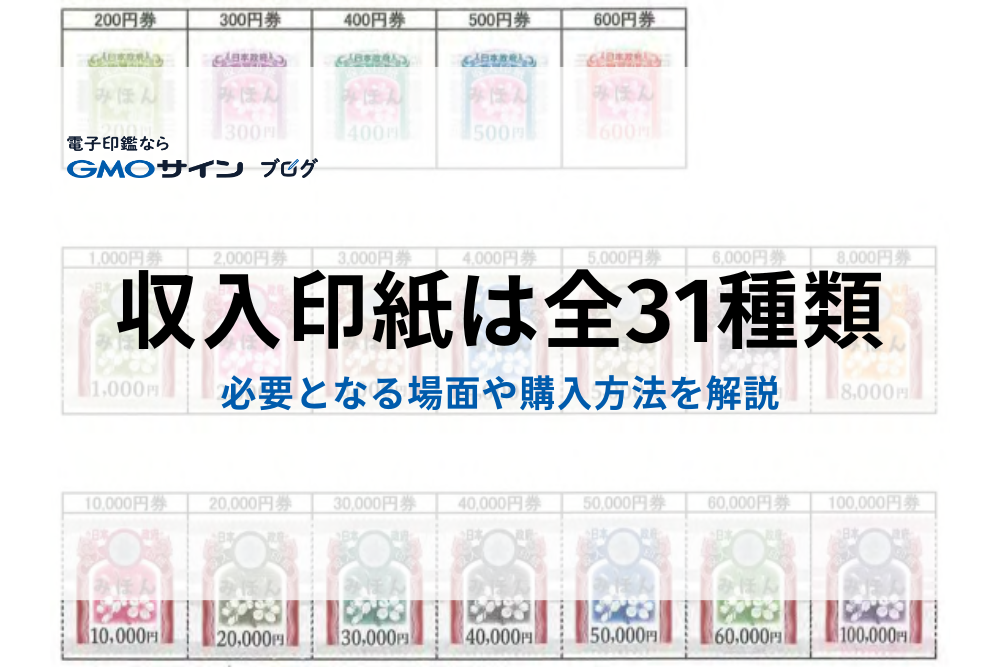

注文請書と収入印紙の金額

注文請書に貼付する収入印紙の額ですが、契約金額をベースにして判断されます。契約金額と貼付すべき収入印紙の金額は、以下の表のとおりです。

スクロールできます出典:No.7102 請負に関する契約書|国税庁

記載された契約金額 税額 1万円未満のもの 非課税 1万円以上100万円以下のもの 200円 100万円を超え200万円以下のもの 400円 200万円を超え300万円以下のもの 1,000円 300万円を超え500万円以下のもの 2,000円 500万円を超え1,000万円以下のもの 1万円 1,000万円を超え5,000万円以下のもの 2万円 5,000万円を超え1億円以下のもの 6万円 1億円を超え5億円以下のもの 10万円 5億円を超え10億円以下のもの 20万円 10億円を超え50億円以下のもの 40万円 50億円を超えるもの 60万円 契約金額の記載のないもの 200円

金額が大きくなればなるほど、印紙税額も高くなります。正しい額の収入印紙を購入して、注文請書に貼付してください。

消費税の取り扱いに注意

印紙税額のベースになるのは、契約金額の本体価格です。消費税に関しては印紙税の適用外です。ただし消費税額が明らかになっていないと全体の額が印紙税額の基準となってしまいます。金額によっては、余計に納税しないといけなくなるため注意しましょう。

具体的に見ていきましょう。

「請負金額1,000万円(含消費税額等100万円)」や「請負金額1,100万円・税抜価格1,000万円」と記載されていれば、消費税額が明確に記述されているので、税抜の契約金額で収入印紙を貼り付ければ問題ありません。

一方「請負金額1,100万円(含消費税額等10%)」や「請負金額1,100万円(税込)」では、消費税額が明確に判断できません。この場合には、税込の金額に対応する印紙税額を支払う必要があります。

注文請書の収入印紙支払い負担は受注者側が基本

注文請書に収入印紙を貼付する場合、だれが印紙税を負担するのかという問題が出てきます。印紙税の納付義務は原則として、課税文書の作成者に課されます。注文請書の場合は、発行者であり作成者である受注者が負担するケースが多いようです。一方で、共同して文書を作成したような場合には、当事者双方が連帯して納税するという考え方もあります。

だれがどの程度負担するかについて、一律の正解はありません。連帯して納付する場合は、当事者の折半負担が原則ですが、一方当事者のみが負担する特約を付すことも可能です。初めて取引する相手の場合、事前に収入印紙はどちらが負担するか話し合って決めておくと後々トラブルも起こりにくくなります。「今までの取引先ではそうだったから」など、思い込みで負担を決めないように気を付けてください。

注文請書に収入印紙の貼付が不要なケース

すべての注文請書に収入印紙を貼り付ける義務はありません。以下で紹介する事例に該当すれば、収入印紙を貼る必要はないので注意してください。

契約金額が1万円未満

契約金額が1万円未満であれば、収入印紙は必要ありません。ただし消費税額を明記しない形での契約金額が1万円以上になるようであれば、200円の収入印紙を貼付することが必要です。

なお契約金額の記載がない注文請書には、一律200円分の収入印紙を貼る必要がある点も留意しましょう。たとえ実際に1万円未満の契約だったとしても、後日還付は受けられません。

売買契約に関わる注文請書

注文請書で収入印紙の貼付義務が発生するのは、請負契約に関するものです。もし売買契約に伴う注文請書であれば、収入印紙は不要になります。ただしここで注意しないといけないのは、単発の売買契約(不動産売買契約は除く)の場合、収入印紙は必要ありませんが、もし継続的な売買契約の場合、第7号文書に分類され課税文書となります。この場合、売買契約でも収入印紙(一律4,000円)が必要です。売買契約と課税文書の取り扱いですが、以下の表のようになります。

スクロールできます引用元:請負と売買の判断基準(2)|国税庁

契約の内容 所属

号別継続する売買

(例) 継続する2以上の売買取引について目的物の種類等を定めた契約書7号 契約期間が3カ月以内で、かつ、更新の定めのないもの 不課税 単発(1取引)の売買

(例) 単発(1取引)の売買取引について、目的物の種類等を定めた契約書不課税

ただし業務内容によっては、請負契約なのか売買契約なのか判断が困難なケースもあります。もし心配であれば国税庁のホームページをチェックし、税理士や税務署などに問い合わせて確認を取ったほうが無難です。

注文請書とは別に契約書を作成している

もし注文請書とは別に契約書を作成している場合、契約書に該当する額の収入印紙を貼付しているはずです。

契約書に貼付して、注文請書にも収入印紙に貼り付けると二重に印紙税を負担している形になります。よって、収入印紙は原則不要になります。

電子契約の場合

電子契約形式で注文請書のやり取りをしているのであれば、収入印紙は不要です。課税文書の書類に対して印紙税がかかるため、電子ファイルを送受信した場合、課税文書を作成したことにはなりません。よって印紙税の課税対象から外れるわけです。

電子契約で注文請書を作成するメリット

注文請書を電子契約にすると、収入印紙の貼付義務から外れます。電子契約は、印紙税のコスト圧縮のほかにも、いくつかメリットがあります。コストを抑えたければ、電子化の速やかな検討をおすすめします。

コスト削減が可能

注文請書を電子化すれば、コスト削減効果が期待できるのは大きなメリットです。既に紹介したように、印紙税の課税対象から外れるので、収入印紙を購入する必要がなくなります。そのほかにも紙の注文請書を作成するには印刷の必要があり、インク代や紙代がかかります。また先方に郵送するので、郵送コストも必要です。

さらに紙媒体の場合、一定期間保存する必要があります。そのため、管理するためにファイルやキャビネットの費用がかかり、量によっては別の保管場所が必要になって賃料がかかるかもしれません。しかし注文請書を電子化できれば、これらのコストがかかりません。

取引がスピーディに

注文請書を電子化できれば、スピーディな取引が期待できます。もし紙で注文請書を作成するとなると、郵送でのやり取りになります。すると先方に書類が届くまで、数日程度必要です。もし注文請書の内容に誤りがあったり、不備が見つかったりした場合には再度の郵送が必要となり、さらに時間がかかります。

しかし電子化すれば、メールの送信やクラウド上での作成になります。そのため、ほぼリアルタイムで先方も注文請書の確認が可能です。間違っている場合でもメールなどで連絡すれば、即日修正してすぐに先方も確認できます。スピーディに取引が進められ、郵送のやり取りによって納期が先送りになる心配もありません。

文書管理の負担軽減できる

注文請書を電子化できれば、文書管理する必要がなくなります。もし紙の注文請書を作成すれば一定期間保管しなければなりません。過去の取引に関する問い合わせの可能性や、監査から提出を求められることもあり得ます。このような場合には、大量の書類の中から該当する書類を見つける必要があり、時間も手間もかかります。検索性を高めるために、取引先や年月日別で仕分けを行っているかもしれませんが、これも大変な労力です。

しかし注文請書を電子化すれば、電子ファイルとして管理できます。検索条件を絞ってピックアップ可能にしておけば、後々書類が必要になった場合速やかに参照できるのもメリットです。

テレワークにも対応できる

コロナ禍を通じて、テレワークが急速に普及してきています。しかしテレワークに移行したくても紙の注文請書でやり取りをしていると、なかなか完全なリモート化は難しいでしょう。紙の注文請書では、収入印紙を貼付する必要があり、社印などの押印も必要です。さらに郵送手続きも必要になり、作成した注文請書を保管場所に格納する必要もあります。これらの作業は実際に出社しなければ難しいでしょう。

しかし電子化できれば、注文請書の作成から発送までパソコン上で完結できます。保管場所もクラウドなどにすれば出社の必要がなくなります。このように電子化することで、注文請書は完全リモートで作成可能です。

電子化した注文請書に収入印紙は不要?その理由を紹介

注文請書を電子化して、メールやクラウドなどでやり取りしている限り、収入印紙は必要ありません。しかし、本当にそうなのでしょうか。国税庁の見解や国会での質疑についてみていきます。

国税庁の印紙税法と電子化文書の見解

国税庁は印紙税の課税対象は、印紙税法で定められた課税文書であることとしています。国税庁のホームページの中で、「請負契約に係る注文請書を電子化して電子メールで送信した場合の収入印紙の取り扱いについて」という項目があります。

印紙税法上の「契約書」とは、印紙税法別表第一の「課税物件表の適用に関する通則」の5において、「契約の成立若しくは更改又は契約の内容の変更若しくは補充の事実を証すべき文書をいい、念書、請書その他契約の当事者の一方のみが作成する文書又は契約の当事者の全部若しくは一部の署名を欠く文書で、当事者間の了解又は商慣習に基づき契約の成立等を証することとされているものを含むものとする。」と規定されている。

出典:(別紙)|福岡国税局

また、印紙税法に規定する課税文書の「作成」とは、印紙税法基本通達第44条により「単なる課税文書の調製行為をいうのでなく、課税文書となるべき用紙等に課税事項を記載し、これを当該文書の目的に従って行使することをいう」ものとされ、課税文書の「作成の時」とは、相手方に交付する目的で作成される課税文書については、当該交付の時であるとされている。

上記規定に鑑みれば、本注文請書は、申込みに対する応諾文書であり、契約の成立を証するために作成されるものである。しかしながら、注文請書の調製行為を行ったとしても、注文請書の現物の交付がなされない以上、たとえ注文請書を電磁的記録に変換した媒体を電子メールで送信したとしても、ファクシミリ通信により送信したものと同様に、課税文書を作成したことにはならないから、印紙税の課税原因は発生しないものと考える。

ただし、電子メールで送信した後に本注文請書の現物を別途持参するなどの方法により相手方に交付した場合には、課税文書の作成に該当し、現物の注文請書に印紙税が課されるものと考える。

この中で国税庁は、電子メールにPDFファイルやファックスによるやり取りなど電子データの場合、課税文書を作成したことにならないと述べています。電子データは課税文書の適用外なので、印紙税の非課税対象になるわけです。

国会答弁について

第162回国会で参議院にて提出された質問主意書の中に、印紙税に関わる答弁が記載されています。

事務処理の機械化や電子商取引の進展等により、これまで専ら文書により作成されてきたものが電磁的記録により作成されるいわゆるペーパーレス化が進展しつつあるが、文書課税である印紙税においては、電磁的記録により作成されたものについて課税されないこととなるのは御指摘のとおりである。

出典:印紙税に関する質問に対する答弁書:答弁本文:参議院

この答弁の中で、印紙税は文書でも電磁的記録により作成されたものであれば、課税の対象外になるわけです。こちらの文書は内閣総理大臣が答弁した内容を記録したものです。国のトップが「課税されない」と明言しているので、電子化された注文請書には収入印紙は不要と考えられます。

まとめ

注文請書は請負契約に伴うものであれば、収入印紙を貼付しなければなりません。一般的に注文請書を作成する受注者側が印紙税を負担することが多くなっています。しかし、共同して作成する場合には、どちらが印紙税を負担するか、発注者側としっかり話し合っておくと安心です。

一方、単発の売買契約(不動産売買契約は除く)や電子化された注文請書であれば、収入印紙は不要です。電子化するとあらゆることが効率的に進められるので、注文請書のデジタル化を真剣に検討してみませんか?

本記事で解説したように、注文請書を電子化すれば印紙税はかかりません。コスト削減はもちろん、印紙の購入や貼り付け、消印、郵送といった一連の手間からも解放されます。

この注文請書の電子化を、よりスムーズかつ安全に実現するのが電子契約サービス「GMOサイン」です。

- 圧倒的なコスト削減を実現

- 収入印紙代が完全に0円になります。

- 郵送費や印刷費、保管にかかるコストも不要です。

- 契約業務の手間を大幅に削減

- 注文請書の作成から相手方への送信、署名(合意)、保管まですべてオンラインで完結します。

- 「印紙はどちらが貼るか」といった協議も不要になり、取引先とのやり取りがよりスムーズになります。

- テレワーク中でも、オフィスにいるのと変わらず契約業務を進められます。

- コンプライアンスとセキュリティを強化

- 印紙の貼り忘れや消印漏れによる過怠税のリスクがなくなります。

- 法的に有効な電子署名とタイムスタンプにより、「いつ・誰が・何に合意したか」を証明。紙の書類以上に証拠力が高まります。

- 契約書はクラウド上で厳重に保管され、紛失や改ざんのリスクを防ぎます。

これまで当たり前だった印紙税の負担や契約業務の手間は、電子化によって解決できる時代です。「GMOサイン」は、注文請書だけでなく、さまざまな契約書に対応しています。

\契約業務の効率化とコスト削減を同時に実現!/

\料金プランや機能の詳細を確認したい方はこちら/