注文請書の作成を求められた場合、その取引が請負契約に基づくもので課税文書にあたれば収入印紙を貼り付けなければなりません。ここで問題になるのは発注者側と受注者側、どちらが収入印紙を購入して注文請書に貼り付けるかです。

トラブルを避けるため、誰が注文請書に収入印紙を貼り付けるかを事前に確認する際に、本記事を参考にしてください。

\\ 注文請書の基礎知識を学びたい方はこちらがおすすめ //

注文請書に収入印紙を貼り付けるのは作成者

印紙税を納税するのはその書類の作成者です。注文請書の場合、受注者側が書類を作成します。よって、受注者が収入印紙を購入し、注文請書に貼り付けます。

法律における作成者について

書類の作成者に関しては、印紙税法基本通達の第42条に規定されています。区分によって、作成者に定義されるのは以下の表のとおりです。

引用元:課税文書の作成時期及び作成者|国税庁

区分 作成者 法人等の役員又は法人等若しくは人の従業員が、その法人等若しくは人の業務又は財産に関して作成する課税文書 当該法人等又は人 その他の課税文書 当該課税文書に記載された作成名義人

事前に話し合っておくのがおすすめ

上述のように基本的には書類の作成者である受注者側が注文請書に収入印紙を貼付します。しかし受注者側が「印紙代は折半にしたい」と希望する場合もあるかもしれません。今回初めて取引する相手で、後々トラブルになるのを回避したいと思うのであれば、前もって印紙代をどう負担するか話し合っておくことがおすすめです。そうしておけば、後になって「話が違う!」と先方とトラブルになる可能性を低減できます。

印紙を貼り忘れた場合は?

もし印紙を貼り忘れてしまうと、印紙税法違反になりかねません。この場合、従来支払うべき印紙税のほかに過怠税が発生します。過怠税がいくらになるか、3つのケースが想定され、どのケースに該当するかで過怠税額は変わってきます。

印紙税の納付は、通常、作成した課税文書に所定の額面の収入印紙を貼り付け、印章または署名で消印することによって行います。

この印紙を貼り付ける方法によって印紙税を納付することとなる課税文書の作成者が、その納付すべき印紙税を課税文書の作成の時までに納付しなかった場合には、その納付しなかった印紙税の額とその2倍に相当する金額との合計額、すなわち当初に納付すべき印紙税の額の3倍に相当する過怠税が徴収されることになります。

ただし、課税文書の作成者が所轄税務署長に対し、作成した課税文書について印紙税を納付していない旨の申出書(印紙税不納付事実申出書)を提出した場合で、その申出が印紙税についての調査があったことによりその課税文書について過怠税の決定があるべきことを予知してされたものでないときは、納付すべき印紙税の額の1.1倍に軽減されます。

また、「貼り付けた」印紙を所定の方法によって消印しなかった場合には、消印されていない印紙の額面に相当する金額の過怠税が徴収されることになります。

なお、過怠税は、その全額が法人税の損金や所得税の必要経費には算入されませんのでご注意ください。

引用元:No.7131 印紙税を納めなかったとき|国税庁

1つ目は、注文請書の作成時までに印紙税を納付しなかったケースです。基本的には納付すべき印紙税の2倍の過怠税を負担しなければなりません。もちろん印紙税の納税も義務付けられるので、従来の3倍もの税額を負担します。

2つ目は、所轄する税務署長に対して「印紙税不納付事実申出書」を提出しているケースです。納付していないことを前もって知らせる申出書を提出しておけば、過怠税は印紙税の1.1倍に軽減されます。

3つ目は、貼り付けた収入印紙に消印をしていないケースです。さらに次項で詳しく紹介しますが、収入印紙には消印(割印)することが義務付けられています。もし収入印紙は貼ってあるが消印が確認できない場合には、その収入印紙に相当する過怠税が請求されるので消印も忘れずに押印しておきましょう。

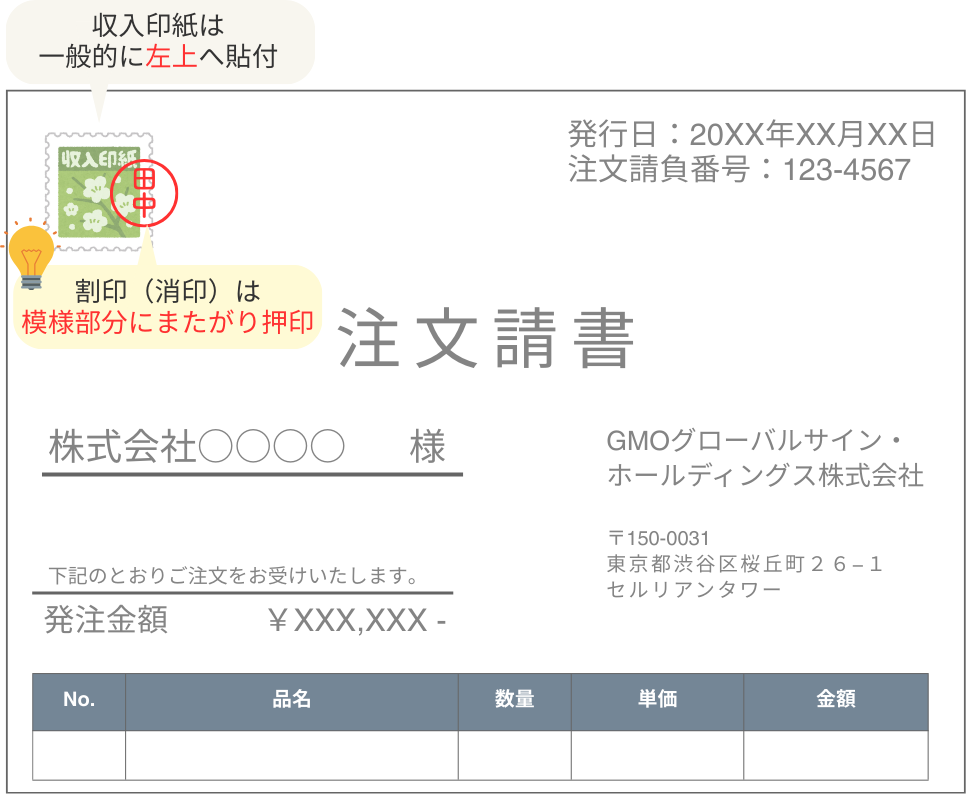

収入印紙には消印が必要

注文請書には収入印紙と文書の台紙にまたがるよう消印を押印しなければなりません。消印は印章によるほか、氏名、名称などを消すことができない筆記具での自筆、署名によることが認められています。しかし契約書などのように、2部以上に渡る書面になったとしても、割印を押す必要はありませんので混同しないように注意してください。

注文請書に貼付する収入印紙の金額

注文請書に貼付する収入印紙の金額は、法律によって決められています。注文請書に記載されている契約金額をベースにして印紙税額も決定します。契約金額と収入印紙の金額は、以下の表のとおりです。

引用元:No.7102 請負に関する契約書|国税庁

記載された契約金額 税額 1万円未満のもの 非課税 1万円以上100万円以下のもの 200円 100万円を超え200万円以下のもの 400円 200万円を超え300万円以下のもの 1,000円 300万円を超え500万円以下のもの 2,000円 500万円を超え1,000万円以下のもの 1万円 1,000万円を超え5,000万円以下のもの 2万円 5,000万円を超え1億円以下のもの 6万円 1億円を超え5億円以下のもの 10万円 5億円を超え10億円以下のもの 20万円 10億円を超え50億円以下のもの 40万円 50億円を超えるもの 60万円 契約金額の記載のないもの 200円

印紙税額の基準には消費税抜きの金額が適用されます。しかし注文請書の中で消費税額に関する記載が明確でないと、税込金額を基準に収入印紙の金額が決められてしまいます。例えば「請負金額1,100万円のうち消費税額等100万円」と記載されていれば、消費税額が明確なので1,000万円が基準となります。

しかし同じ内容でも「請負金額1,100万円(税込)」や「請負金額1,100万円(ただし消費税額等10%を含む)」のような記述だと、消費税額がいくらかはっきりしません。すると契約金額は1,100万円と解釈されてしまいます。1,000万円と1,100万円とでは印紙税額が1万円違ってきます。無駄に1万円支払わないといけなくなるため、消費税に関する記述には注意してください。

注文請書が電子データなら収入印紙の貼付義務はなし

注文請書を発行する場合、受注者側が一般的には収入印紙を負担して貼付しなければなりません。しかしこれは書面で注文請書を発行した場合です。もし電子データで注文請書を作成し、送付したのであれば収入印紙を貼り付ける必要はなくなります。

印紙税法基本通達44条による課税文書の作成

電子データの場合注文請書に収入印紙を貼付する必要がない根拠はいくつかありますが、その中の一つが印紙税法基本通達の44条の記載です。この条項では「作成等の意義」について記載しています。

第44条 法に規定する課税文書の「作成」とは、単なる課税文書の調製行為をいうのでなく、課税文書となるべき用紙等に課税事項を記載し、これを当該文書の目的に従って行使することをいう。

2 課税文書の「作成の時」とは、次の区分に応じ、それぞれ次に掲げるところによる。(平13課消3-12、平18課消3-36改正)

(1) 相手方に交付する目的で作成される課税文書 当該交付の時

(2) 契約当事者の意思の合致を証明する目的で作成される課税文書 当該証明の時

(3) 一定事項の付け込み証明をすることを目的として作成される課税文書 当該最初の付け込みの時

(4) 認証を受けることにより効力が生ずることとなる課税文書 当該認証の時

(5) 第5号文書のうち新設分割計画書 本店に備え置く時

引用文:第7節 作成者等|国税庁

この条文の第2項には「課税文書の作成の時」に関する定義が記載されています。その最初の部分に「相手方に交付する目的」で作成された文書が記載されています。もし電子データで注文請書を作成して、メールなどで送付した場合これは「交付」には該当しません。よって課税文書を作成しているわけではないので、電子文書であれば収入印紙を貼付する必要はないわけです。

国税庁の文書回答

国税庁も電子メールによって注文請書を送信した場合には、印紙税は非課税という見解を示しています。こちらがその該当部分です。

印紙税法上の「契約書」とは、印紙税法別表第一の「課税物件表の適用に関する通則」の5において、「契約の成立若しくは更改又は契約の内容の変更若しくは補充の事実を証すべき文書をいい、念書、請書その他契約の当事者の一方のみが作成する文書又は契約の当事者の全部若しくは一部の署名を欠く文書で、当事者間の了解又は商慣習に基づき契約の成立等を証することとされているものを含むものとする。」と規定されている。

引用元:(別紙)|福岡国税局

また、印紙税法に規定する課税文書の「作成」とは、印紙税法基本通達第44条により「単なる課税文書の調製行為をいうのでなく、課税文書となるべき用紙等に課税事項を記載し、これを当該文書の目的に従って行使することをいう」ものとされ、課税文書の「作成の時」とは、相手方に交付する目的で作成される課税文書については、当該交付の時であるとされている。

上記規定に鑑みれば、本注文請書は、申込みに対する応諾文書であり、契約の成立を証するために作成されるものである。しかしながら、注文請書の調製行為を行ったとしても、注文請書の現物の交付がなされない以上、たとえ注文請書を電磁的記録に変換した媒体を電子メールで送信したとしても、ファクシミリ通信により送信したものと同様に、課税文書を作成したことにはならないから、印紙税の課税原因は発生しないものと考える。

ただし、電子メールで送信した後に本注文請書の現物を別途持参するなどの方法により相手方に交付した場合には、課税文書の作成に該当し、現物の注文請書に印紙税が課されるものと考える。

例えば注文請書を文書にて作成して、その文書ファイルを添付して電子メールで送信した場合には注文請書の現物の交付はしていないと解釈できます。よって、印紙税の負担義務もありません。ちなみに注文請書をFAXで送信した場合も課税文書の作成に該当しません。よってFAXによる送信も収入印紙を貼付する必要はなくなります。

\\ こちらの記事もおすすめ //

首相による国会答弁

2005年当時の内閣総理大臣の小泉純一郎氏が電子契約などの電磁的記録に関して、印紙税の課税対象外と答弁しています。該当する部分は、以下の通りです。

事務処理の機械化や電子商取引の進展等により、これまで専ら文書により作成されてきたものが電磁的記録により作成されるいわゆるペーパーレス化が進展しつつあるが、文書課税である印紙税においては、電磁的記録により作成されたものについて課税されないこととなるのは御指摘のとおりである。

引用元:印紙税に関する質問に対する答弁書:答弁本文:参議院

しかし、印紙税は、経済取引に伴い作成される文書の背後には経済的利益があると推定されること及び文書を作成することによって取引事実が明確化し法律関係が安定化することに着目して広範な文書に軽度の負担を求める文書課税であるところ、電磁的記録については、一般にその改ざん及びその改ざんの痕跡の消去が文書に比べ容易なことが多いという特性を有しており、現時点においては、電磁的記録が一律に文書と同等程度に法律関係の安定化に寄与し得る状況にあるとは考えていない。

電子商取引の進展等によるペーパーレス化と印紙税の問題については、印紙税の基本にかかわる問題であることから、今後ともペーパーレス化の普及状況やその技術の進展状況等を注視するとともに、課税の適正化及び公平化を図る観点等から何らかの対応が必要かどうか、文書課税たる印紙税の性格を踏まえつつ、必要に応じて検討してまいりたい。

この中で小泉首相(当時)は、電磁的記録は文書と比較して容易に改ざんできるため、文書と同等程度に法律関係の安定化に寄与するものではないので、印紙税は課税しないとしています。

2005年答弁時と比較すると、2023年現在の状況はかなり変化しています。しかしこの答弁以降、電子契約にかかる印紙税法の改正は2023年現在、行われていません。ですからこの国会答弁で示された、電磁的記録に対する印紙税非課税の方針は変わっていません。

まとめ

請負契約の書面を交付する場合、課税文書に該当するので契約金額に応じて印紙税を納税しなければなりません。注文請書は受注者側が作成する文書なので、収入印紙をどちらが貼るかは受注者側というのが一般的な解釈です。しかし取引関係はケースバイケースなので、収入印紙が必要な場合に取り扱いをどうするか前もって発注者側と話し合うといいでしょう。

ただし注文請書を電子データで作成し、文書ファイルをメールなどで送付すれば、交付したことになりません。よって収入印紙を貼り付ける必要はなくなります。これまで注文請書を郵送していた取引先にも、電子データでのやり取りを提案して節税を図ってはいかがでしょうか。

本記事で解説したように、注文請書を電子化すれば印紙税はかかりません。コスト削減はもちろん、印紙の購入や貼り付け、消印、郵送といった一連の手間からも解放されます。

この注文請書の電子化を、よりスムーズかつ安全に実現するのが電子契約サービス「GMOサイン」です。

- 圧倒的なコスト削減を実現

- 収入印紙代が完全に0円になります。

- 郵送費や印刷費、保管にかかるコストも不要です。

- 契約業務の手間を大幅に削減

- 注文請書の作成から相手方への送信、署名(合意)、保管まですべてオンラインで完結します。

- 「印紙はどちらが貼るか」といった協議も不要になり、取引先とのやり取りがよりスムーズになります。

- テレワーク中でも、オフィスにいるのと変わらず契約業務を進められます。

- コンプライアンスとセキュリティを強化

- 印紙の貼り忘れや消印漏れによる過怠税のリスクがなくなります。

- 法的に有効な電子署名とタイムスタンプにより、「いつ・誰が・何に合意したか」を証明。紙の書類以上に証拠力が高まります。

- 契約書はクラウド上で厳重に保管され、紛失や改ざんのリスクを防ぎます。

これまで当たり前だった印紙税の負担や契約業務の手間は、電子化によって解決できる時代です。「GMOサイン」は、注文請書だけでなく、さまざまな契約書に対応しています。

\契約業務の効率化とコスト削減を同時に実現!/

\料金プランや機能の詳細を確認したい方はこちら/