契約書を作成する際に必要となる収入印紙ですが、印紙税はどちらが負担するのか知っていますか?

この記事では、契約書の収入印紙はどちらが負担するのかを詳しく解説します。

注意点も解説しますから、契約書に貼る収入印紙について知りたい方は参考にしてください。

収入印紙とは?

収入印紙とは、国に納める税金や手数料の支払いを証明する証票です。契約書に貼り付けると、所定の税額が納付されたとみなされます。

ここでは、契約書に収入印紙が必要な場合と不要な場合について解説します。契約書に収入印紙が必要なのかがわかると、無駄な支出を防ぎ、スムーズな契約手続きができるでしょう。

契約書に収入印紙が必要な場合

収入印紙が必要な契約書は、印紙税法で定められた「課税文書」に該当する場合です。課税文書は20種類あり、金銭のやり取りや取引関係を明確にする契約書が含まれます。たとえば、不動産売買契約書や広告契約書などが挙げられます。

課税文書に該当するのかを確認してから、契約書を交わしましょう。

契約書に収入印紙が不要な場合

すべての契約書に収入印紙が必要なわけではありません。印紙税法上の20種類の課税文書に該当しない契約書には、収入印紙は不要です。たとえば、商品の販売契約書や雇用契約書、派遣の契約書などは非課税文書に分類されます。

また、課税文書でも契約書に記載されている金額によっては非課税文書として扱われ、収入印紙が不要になる場合があります。

収入印紙が必要な契約書なのか、事前に国税庁の印紙税額一覧表で確認しましょう。不用意に収入印紙を貼ると、不要なコストが発生するため、事前確認が重要です。

契約書の収入印紙はどちらが税負担するのか

契約書を作成する際に必要な収入印紙の費用は、どちらが負担すべきなのでしょうか。印紙税法第3条では、印紙税の納税義務者は「課税文書の作成者」と定められています。つまり、契約書や受領書などの課税文書作成者が収入印紙を購入し、貼り付ける必要があります。

しかし、契約書の作成は必ずしも一方のみが負担するとは限りません。

ここでは「契約書を共同で作成した場合」「官公庁と交わす契約書を作成した場合」の2つのケースで解説します。契約書の収入印紙はどちらが負担するのかについて主なケースを理解しておくと、慌てずに対応ができるでしょう。

契約書を共同で作成した場合、収入印紙はどちらが税負担するのか

契約書は一方が作成するだけでなく、共同で作成するケースもあります。共同で作成するとは、契約書の原本を2部作成し、双方が1部ずつ保管することです。印紙税法第3条では「共同で作成した場合は双方が印紙税を納める義務がある」と定められています。

しかし、印紙税法では印紙税の負担がどのように振り分けられるのかは明確に定められていません。契約の当事者同士で話し合い、どのように負担するかを決める必要があります。実際には双方が負担を折半したり、契約内容によっては一方が多めに負担したりします。

官公庁と交わす契約書の収入印紙はどちらが税負担するのか

民間企業が官公庁と契約を締結する際、収入印紙の負担について気になる方も多いでしょう。一般的に、国や地方公共団体などの官公庁は印紙税の非課税対象団体とされています。

印紙税法第4条5項には

次条第2号に規定する者(以下この条において「国等」という。)と国等 以外の者とが共同して作成した文書については、国等又は公証人法(明治41年 法律第53号)に規定する公証人が保存するものは国等以外の者が作成したものとみなし、国等以外の者(公証人を除く。)が保存するものは国等が作成したものとみなす。

出典:印紙税法 | e-Gov法令検索

と定められています。具体的には、契約書が2部作成された場合、官公庁が保管する契約書は「民間企業が作成したもの」になるため、印紙税が課されます。一方で、民間企業が保管する契約書は「国等が作成したもの」になるため、非課税になる仕組みです。

契約を交わす際には、印紙税の負担を考慮した上で、契約書の作成やコスト計算を行いましょう。

収入印紙の税負担を交渉する際のポイント2つ

印紙税法第3条では「共同で作成した場合は双方が印紙税を納める義務がある」と定められています。しかし、税負担がどのように振り分けられるのかは明確に定められていないため、トラブルになる可能性も少なくありません。ここでは、収入印紙の税負担を交渉する際のポイントを2つ解説します。

交渉する際のポイントがわかると、良好な関係を保ちながら、交渉をスムーズに進められるでしょう。

取引先との関係性を考慮し、丁寧な交渉を行う

収入印紙の負担について交渉する際、取引先との関係性を考慮するのは重要です。一方的に「相手が負担すべきだ」と主張すると、相手に不満を抱かせ、信頼関係が損なわれる恐れがあります。特に長期的な取引を前提とする場合、目先の負担だけでなく、今後のビジネス関係の継続性を見据えた対応が大切です。

たとえば「これまでの取引実績を考慮し、今回は当社が多めに負担します」と譲歩したり「長期的に良好な関係を継続したいため、折半をお願いしたいです」など、丁寧に交渉すると良いでしょう。丁寧な交渉は、単なるコスト負担の問題を超え、取引先との信頼関係を深める要素になります。交渉の際には、相手の立場も考慮しながら、丁寧な交渉をしましょう。

相手にとっての負担感を軽減する提案をする

印紙税を交渉材料として活用すると、双方にとってメリットのある取引条件を引き出せる可能性があります。たとえば「電子契約を活用すれば収入印紙が不要になるため、コストを抑えられます」と提案すると、相手にとってもメリットのある選択肢が提示できます。また「印紙税を当社で多めに負担する代わりに、納期の調整をお願いできませんか?」のように、他の条件と組み合わせると、交渉の余地が広げられるでしょう。

契約書で印紙税を負担をする際の注意点7つ

契約書に貼り付ける収入印紙は、法律で定められた課税文書に該当する場合に必要です。しかし、実際に収入印紙を負担する際にはいくつかの注意点があります。

ここでは、契約書の収入印紙を負担する際の注意点を5つ解説します。5つの注意点を知ると、適切な処理を行い、スムーズな手続きができるでしょう。

契約書に収入印紙の税負担者を明記する

契約書に収入印紙を貼る際、どちらが費用を負担するのかを明確にするのは重要です。印紙税法では課税文書の作成者が納税義務者となりますが、共同で作成した場合は双方が負担します。しかし負担の割合は明確に決まっていないため、企業間の力関係や交渉の状況によって、一方に負担の割合が多くなる可能性も少なくありません。契約締結時に「印紙税をどちらがどのくらい負担するか」を明確にし、契約書に記載すると、後々のトラブルが防げます。

書面で合意を取ると、意見の食い違いを防げるでしょう。

契約書の控えには収入印紙は不要

契約書を作成する際、控えには収入印紙が不要です。契約書の控えは、原本の複写にすぎないため、印紙税の対象になりません。

たとえば契約書を1通作成し、原本を正式な契約書とします。コピーしたものを各当事者が控えとして所持する場合、収入印紙を貼る必要があるのは原本のみです。

また、誤って収入印紙を控えに貼り付けると、交換や還付が受けられない可能性があります。控えに収入印紙を貼らないよう、付箋で目印をつけておくと良いでしょう。

契約書が2部ある場合は両方に収入印紙が必要

契約書を2部作成し、双方が原本を保管する場合は、双方の契約書に収入印紙を貼る必要があります。理由は、2部の契約書が独立した課税文書とみなされるためです。

たとえば、A社とB社が契約を結ぶ際、2通の契約書を作成し、A社が1通、B社が1通を保管するとします。A社B社ともに保管する契約書は原本であるため、収入印紙が必要です。収入印紙の貼り忘れに注意しましょう。

印紙税額を事前に確認する

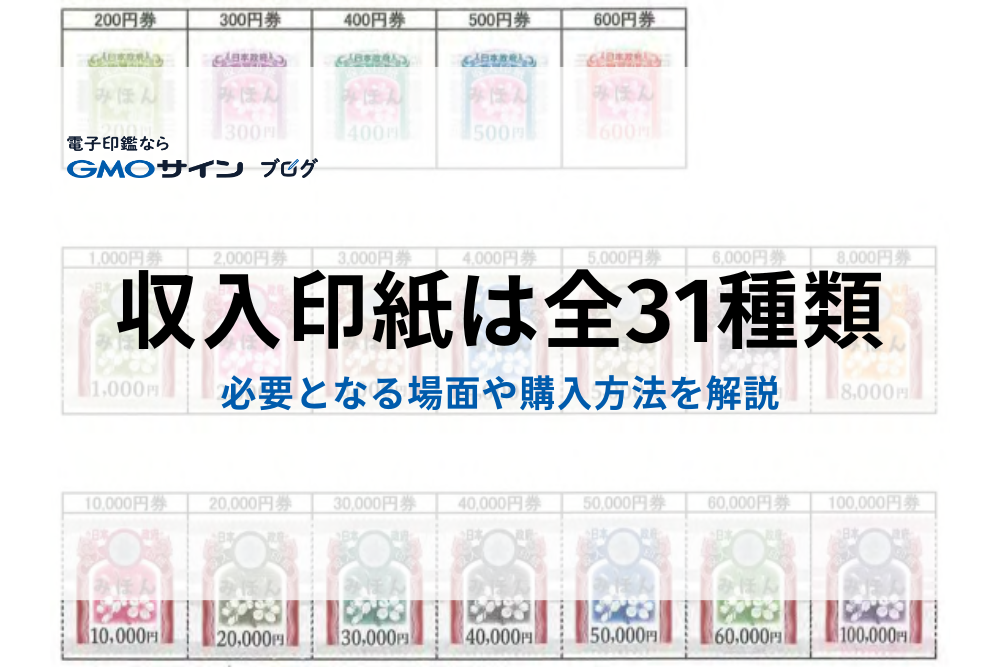

印紙税には、契約金額に応じた税額が定められています。収入印紙は1円~10万円まで31種類あり、契約の種類や金額によってさまざまです。たとえば広告契約書や工事請負契約書の場合、契約金額が100万円超え200万円以下は400円、200万円超え300万円以下は1,000円の収入印紙が必要になります。

国税庁のホームページなどで最新の税額を確認するのが大切です。

収入印紙はスケジュールに余裕を持って購入する

契約書を作成する際、スケジュールに余裕を持って収入印紙を購入するのは重要です。郵便局では全31種類の収入印紙の取り扱いがありますが、コンビニや役所では用意されている額面が限られます。契約締結の直前に入手できず手続きが遅れないためにも、スケジュールに余裕を持って購入しましょう。

また、収入印紙は購入後の払い戻しができません。税務署では特定の条件に該当した場合に限り還付が認められますが、すべての収入印紙が対象ではないため、注意が必要です。受け取りの際は誤った額面の収入印紙を購入しないように、必ず確認しましょう。

収入印紙だけでなく消印(割印)も押す

契約書は収入印紙を貼るだけでは納税したことにはならず、消印(割印)がないと印紙不消印過怠税がかかります。消印とは、収入印紙と契約書の両方にまたがるように押印や署名することを指します。消印は収入印紙を通じて適切な額が納税されたと証明し、収入印紙の再使用を防ぐために重要です。

また、万が一収入印紙への消印に失敗した場合は、改めて消印を押す必要があります。失敗した消印と重ならないように、別の箇所に消印を押しましょう。

契約書の正当性を証明するためにも、適切な位置に消印を押すのが大切です。

印紙税の納付方法には特例がある

契約書に収入印紙を貼り付け、消印を押すのが印紙税の納付方法ですが、一定の条件を満たせば、収入印紙を使用しない特例措置が認められています。特例は以下の3つです。

- 事前に印紙税を納付し、税務署に設置されている税印押なつ機を使って「税印」を押す

- 税務署長の承認を受けた印紙税納付計器を利用し、「納付印」を押す

- 同じ書式の課税文書を毎月継続して作成する場合、税務署長の承認を得れば、1ヶ月分の文書をまとめて申告し、金銭での支払いが可能

特例を活用すると、印紙税の納付をよりスムーズに行えるでしょう。

収入印紙が必要な契約書の種類

契約書には、さまざまな種類があります。ここでは、ビジネスにおいて関わりが深い第1号・第2号・第5号・第7号文書について解説します。

収入印紙が必要な契約書の種類を知ると、各文書の特徴やルールがわかり、契約書作成時にスムーズに判断できるでしょう。

第1号文書

第1号文書は、主に4つに分類されます。

- 不動産、鉱業権、試掘権、無体財産権、船舶もしくは航空機または営業の譲渡に関する契約書

- 地上権または土地の貸借権の設定または譲渡に関する契約書

- 消費貸借に関する契約書

- 運送に関する契約書

第1号文書には、不動産の売買や営業譲渡などの契約書が含まれます。

4種類を見ていきましょう。

不動産、鉱業権、試掘権、無体財産権、船舶もしくは航空機または営業の譲渡に関する契約書

第1号文書には土地や建物などの不動産をはじめ、鉱業権や試掘権などの資源開発に関する権利、商標や特許などの無体財産権を持つ契約書が含まれます。高額な取引が多いため、収入印紙の額も比較的高額です。

地上権または土地の貸借権の設定または譲渡に関する契約書

土地の利用権を設定する「地上権」や「土地の貸借権」に関する契約書が該当します。具体的には、不動産売買契約書や不動産交換契約書などが挙げられます。土地は長期にわたる契約が多いため、契約内容に応じた印紙税の計算が必要です。

消費貸借に関する契約書

消費貸借とは、金銭の貸し借りに関する契約のことです。具体的には、金銭借用証書や金銭消費貸借契約書などが該当します。

運送に関する契約書

運送に関する契約書とは、運送契約書や貨物運送引受書などです。また、貨物自動車を持っている人に引越し荷物を頼むため、簡単な文書を作成した場合でも第1号文書に該当する場合があります。しかし、乗車券や乗船券、航空券および送り状は含まれません。

第2号文書

第2号文書とは、請負に関する契約書を指します。具体的には以下の契約書が該当します。

- 工事請負契約書

- 工事注文請書

- 物品加工注文請書

- 広告契約書

- 映画俳優専属契約書など

請負に関する契約とは、発注者が特定の業務や工事を依頼し、受注者が業務を遂行する契約です。契約金額が1万円未満の場合は非課税文書になります。しかし1万円以上100万円以下は200円、100万円超え200万円以下は400円など、契約書に記載の金額によって税額が変動します。特に、建設業では高額な請負契約が多いため、印紙税の負担額も大きくなるでしょう。

第5号文書

第5号文書とは、合併契約書や吸収分割契約書、新設分割計画書のことです。合併契約書は会社法や保険業法に規定の文書、吸収分割契約書や新設分割計画書は会社法に規定する文書に限り、該当します。

印紙税額は契約金額に関わらず一律40,000円と定められています。

第7号文書

第7号文書とは、継続的取引の基本となる契約書です。具体的には以下の契約書が該当します。

- 売買取引基本契約書

- 特約店契約書

- 代理店契約書

- 業務委託契約書

- 銀行取引約定書など

印紙税額は契約金額に関わらず、一律4,000円と定められています。しかし、契約期間が3カ月以内で、更新の定めのない契約書は非課税です。

印紙税を抑えるには電子契約がおすすめ

契約書を作成する際、電子契約を活用すれば、印紙税が抑えられます。紙の契約書には印紙税がかかりますが、電子契約は電子データでのやり取りとなるため、印紙税がかかりません。ここでは、電子契約のデメリットとメリットを解説します。

電子契約のデメリットとメリットを知ると、良し悪しを理解したうえで導入を検討できるでしょう。

電子契約のデメリット

電子契約には多くのメリットがありますが、導入にあたってはデメリットも考慮する必要があります。電子契約のデメリットは以下2つです。

- 業務フローの変更や社内調整が必要

- 契約相手が電子契約に対応していない場合がある

電子契約を導入する際は、業務フローの変更や社内調整が必要です。契約書の作成や管理方法を見直し、関係部署と調整しながらスムーズな移行を進めましょう。また、契約相手が電子契約に対応していないと、紙の契約書が必要になる場合もあります。事前に取引先と相談し、段階的に導入すると、電子契約のデメリットを抑えられるでしょう。

電子契約のメリット

近年多くの企業が電子契約の導入を進めており、契約業務のデジタル化が一般的になりつつあります。メリットは以下3つです。

- 収入印紙が不要になる

- 契約締結のスピードが向上する

- 契約書の管理が簡単になる

電子契約を導入すると、収入印紙が不要になり、コスト削減が可能です。オンライン上で契約を締結できるため、郵送や対面でのやり取りが不要になり、業務の効率化にもつながります。また、電子データとして保存できるため、契約書の紛失リスクが減り、検索や管理もスムーズになります。3つのメリットにより、契約業務の負担を大幅に軽減できるでしょう。

契約書の収入印紙は原則、課税文書の作成者が負担する

この記事では、契約書の収入印紙はどちらが負担するのかを解説しました。

契約書の収入印紙は原則、課税文書の作成者が負担すると定められています。

契約書を2部作成し、双方が原本を保管する場合は、双方が印紙税を納める義務があると定められています。しかし、印紙税法では印紙税の負担がどのように振り分けられるのかは明確に定められていません。契約の当事者同士で話し合いを重ね、どのように負担するのかを決めましょう。

また、電子取引(電子契約)であれば、印紙税の負担軽減ができます。印紙税を節約したい場合は、国内シェアNo.1(※)の電子契約サービス「電子印鑑GMOサイン」をご検討ください。

※電子署名法に基づく電子署名およびタイムスタンプが付与された契約の累計送信件数(タイムスタンプのみの契約を除く。主な立会人型電子署名サービスが対象)GMOリサーチ&AI株式会社調べ(2024年12月)