\\ 期間限定キャンペーン実施中 //

\\ 期間限定キャンペーン実施中 //

\\ 期間限定キャンペーン実施中 //

\\ 期間限定キャンペーン実施中 //

貸借対照表は、企業の財務状況を表すもので、企業がどれだけ資産を持っているのか、あるいは負債をどれだけ抱えているのかが分かる資料です。

会計や簿記を学んだことがない人は、貸借対照表を見てもよく分からないと思います。しかし、一定のルールがありますので、それがわかれば内容を把握できるようになります。企業の財政状況を把握することは、経営者はもちろん、個人事業主として事業や営業を行う人や株式投資を行う人にとっても重要です。

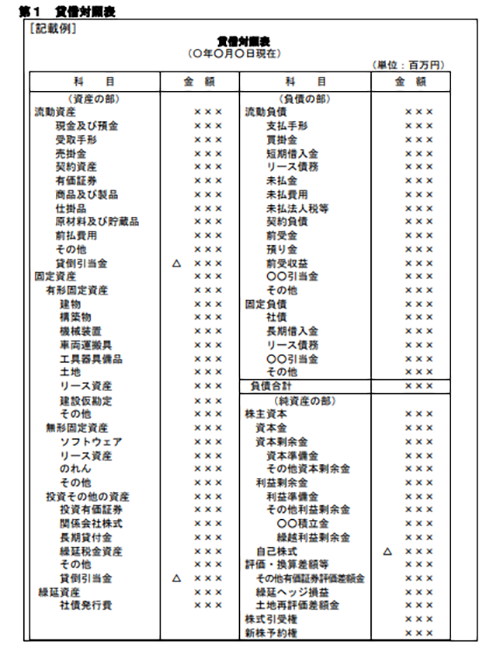

貸借対照表とは、ある時点の企業の財産の状況について表したものです。英語では「Balance Sheet」と呼ばれることから、略して「B/S」(ビーエス)とも言われます。財産の状況とは、企業の資産、負債、純資産の状況のことです。

資産とは、現金、預金、不動産、債権などの財産的価値があるものの総称です。負債は、企業が負っている借金や未払いの費用などです。純資産とは、出資の額と企業が生み出した利益の合計です。

貸借対照表は、「資産=負債+純資産」という関係を示すものです。左側に「資産」、右側に「負債と純資産」という形式で表示するのが一般的です(勘定式)。資産、負債、純資産の順に上から並べる形式の貸借対照表もありますが(報告式)、現在はあまり使われていません。

【貸借対照表(勘定式)のイメージ】

引用:一般社団法人 日本経済団体連合会 経済法規委員会企画部会

「会社法施行規則及び会社計算規則による株式会社の各種書類のひな型」(改訂版)

資産の部は、現金、預金、不動産などの財産の状況を表すものです。大きく分けて、「流動資産」、「固定資産」、「繰延資産」に分けられます。流動資産と固定資産を区別する基準として、「正常営業循環基準」と「1年基準」があります。

正常営業循環基準とは、営業の過程で生じる資産かどうかという基準です。営業の過程で生じる資産であれば「流動資産」ということになります。1年基準とは、営業の過程で生じる資産でないものについて、1年以内に現金化する資産かどうかという基準です。何らかの資産を取得して1年以内に現金化の予定があるものは「流動資産」、1年以上は現金化の予定がなければ「固定資産」ということなります。

1 流動資産

流動資産とは、流動性の高い資産のことをいいます。主なものには、現金、預金、棚卸資産、売掛金、受取手形、未収金などがあります。なお、棚卸資産(たなおろししさん)とは自社商品などの在庫のことです。

2 固定資産

固定資産とは、長期間保有する資産のことです。主なものとしては、不動産、機械、特許、のれん、ソフトウェアなどがあります。固定資産はさらに「有形固定資産」と「無形固定資産」に分類されます。有形固定資産は、不動産や機械など有形の固定資産です。無形固定資産は、特許やのれんなど、形のない固定資産です。資産性のあるソフトウェアなども含まれます。

また、固定資産には、「減価償却資産」と「非減価償却資産」があります。機械やソフトウェアなど時間の経過とともに価値が減少するのが「減価償却資産」、土地などのように時間の経過によって価値が下がらないものを「非減価償却資産」といいます。

3 繰延資産

繰延資産とは、支出した費用について当期の費用とせず、長期間の収益が見込めるため翌期以降に繰り延べることが認められた資産です。この説明だけではイメージが持てないと思いますので、具体例で説明します。

繰延資産の一例として、「創立費」というものがあります。創立費は、会社を設立する際に掛かった登記費用や定款作成費用などです。これらの費用は、支出した期に全額費用計上することも認められていますが、繰延資産として計上することも許されています。

なぜ、繰延資産として計上することが認められているかというと、創立費によって得られる利益は当期には限らないからです。会社の設立によって得られる利益は、会社が存続する限り続きます。そのため、創立費の支出額は資産計上が認められているのです。このほかにも、開業費、株式交付費、開発費、社債発行費が繰延資産として認められています。

なお、創立費、開業費、開発費は、支出後5年以内に償却しなければなりません。また、株式交付費は支出後3年以内、社債発行費は支出後、社債の償還期限内で償却する必要があります。

流動負債と固定負債は、資産と同様、「正常営業循環基準」と「1年基準」によって分類します。

1 流動負債流動負債とは、流動性の高い負債のことです。主なものに、買掛金、短期借入金、支払手形、未払金などがあります。営業を行う中で支払わなければならないものや1年以内に返済しなければならない借入金などは流動負債にあたります。

2 固定負債

固定負債とは、短期の返済を必要としない営業外の負債のことです。主なものに、社債、長期借入金、保証金、敷金などがあります。

純資産は、資産から負債を差し引いた額です。あえて定義するとすれば、「株主資本」と「内部留保」の合計ということになります。負債を「他人資本」とすると、純資産は「自己資本」です。主なものに、資本金、資本剰余金、利益剰余金、自己株式、その他有価証券評価差額金、新株予約権などがあります。

1 株主資本

株主資本は、資本金、資本剰余金、利益剰余金、自己株式で構成されています。資本金は、会社を設立し、事業を行うための元手です。資本剰余金は、「資本準備金」と「その他資本剰余金」で構成されます。自己株式は、会社が自分の会社の株を購入した場合にマイナスで計上するものです。利益剰余金は、内部留保を表したもので、純資産の部全体から資本金、資本剰余金、自己株式を差し引いた残りになります。

2 評価換算差額等

評価換算差額等とは、資産や負債を時価評価した場合の簿価との差額について、当期の損益に反映させない場合に計上するものです。たとえば、投資有価証券の簿価が100万円で、時価が120万円の場合、20万円の評価益が発生していることになります。しかし、投資有価証券は直ちに売却するわけではありません。評価益20万円について税率40%の場合、8万円を繰延税金負債に計上し、12万円をその他有価証券評価差額金に計上します。

3 新株予約権

新株予約権とは、それを発行した株式会社に対して行使することで、その株式会社の株式の交付を受けることができる権利です。権利が行使された場合、資本になるものなので、純資産に計上されます。

4 非支配株主持分

非支配株主持分は、連結貸借対照表を作成する場合に計上するものです。例えば、親会社が子会社の70%の株式を保有している場合、30%は非支配株主ということになります。剰余金はなく、資本金が1000万円だとすると、非支配株主持分は、「1000万円×30%=300万円」となります。

1 流動比率

流動比率は、流動負債と流動資産との割合を表す指標です。算式で表すと「流動比率=流動資産/流動負債×100」になります。流動負債は流動資産で支払うことが望ましいため、この割合が高いほど安全と評価されます。この比率は、120%くらい欲しいところです。

2 当座比率

当座比率は、流動負債と当座資産との割合を表す指標です。算式で表すと「当座比率=当座資産/流動負債×100」になります。当座資産とは、流動資産から棚卸資産を控除したものです。この比率は、100%くらい欲しいところです。

3 自己資本比率

自己資本比率は、会社の財産(資産の部の合計)のうち、自己資本(純資産の部の合計)がどれくらいあるかを表した指標です。算式で表すと「自己資本比率=自己資本/総資本×100」になります。自己資本比率が高いということは、返済義務のある他人資本が少ないということを意味し、金融機関や取引先から安全性が高いと判断されます。この比率は、50%くらい欲しいところです。

4 自己資本利益率

自己資本利益率は、「ROE」とも呼ばれ、自己資本でどれだけ利益を生んだかを表す指標です。算式で表すと「自己資本利益率=当時純利益/自己資本×100」になります。この比率は、10%以上は欲しいところです。

5 負債比率

負債比率は、負債を自己資本でどれだけカバーできているかを表す指標です。算式で表すと「負債比率=他人資本(負債)/自己資本×100」となります。この比率は、100%以下であることが求められます。

貸借対照表は、電子帳簿保存法により、一定の要件の下、税務署長の承認を受けた場合には、データ保存をすることが可能です。ただし、電子データの保存要件として、「真実性の確保」と「可視性の確保」が求められています。

真実性の確保の要件は、①訂正・削除履歴の確保、②相互関連性の確保、③関係書類等の備付けです。可視性の確保の要件は、①見読可能性の確保、②検索機能の確保です。

貸借対照表の各項目の内容について主な勘定科目を示しながら解説しました。貸借対照表の配置には意味があって、慣れてくると、どこを見れば良いかが分かるようになります。

また、主な指標を理解することで、より財務状況を深く分析できるようになるでしょう。

貸借対照表は、電子帳簿保存法により、電子データとして保存することが可能です。これを機会に「電子印鑑GMOサイン」を導入して契約書の電子化を検討してみてはいかがでしょうか。

\\ 期間限定キャンペーン実施中 //

電子契約サービスごとの違いや選び方などについて、下記の記事でわかりやすく比較しています。ぜひご参考にしてください。また、各社のサービスをまとめた比較表を “無料” でダウンロードできます。

\ “無料” で使える電子契約サービスをまとめました! /

\ 各社サービスを一覧でチェック! /

GMOサインは、導⼊企業数No.1 ※ の電子契約サービスで、350万社以上の事業者にご利用いただいております。また、自治体などにおいても広く導入されています。同⽔準の他社サービスと比較をしても、使用料がとてもリーズナブルなのが特徴です。さらに、無料で試せる「お試しフリープラン」もあるので手軽に利用できます。各種機能も充実しているため、使い勝手も抜群です。ぜひ一度お試しください。

※ 導入企業数は「GMOサイン(OEM商材含む)」を利用した事業者数(企業または個人)。1事業者内のユーザーが複数利用している場合は1カウントする。内、契約社数「100万社」(複数アカウントをご利用の場合、重複は排除)