ふるさと納税と住民税は切っても切り離せない関係にあります。

ふるさと納税で寄付を行うと、寄付先の自治体から返礼品がもらえるだけでなく、税金が控除される仕組みは多くの方がご存じだと思います。

税金の控除部分でポイントとなるのは、住民税です。

ふるさと納税で控除される税金は原則として所得税と住民税ですが、住民税からの控除が多くの割合を占めます。特に住民税の特別控除(特例分)が適用されるため寄付額のほぼ全て(2,000円は実費負担)が税金から差し引かれるという仕組みになっているのです。

また、ふるさと納税の控除限度額も住民税の所得割を使っておおまかに算出できます。さらにふるさと納税できちんと控除されたのかどうかの確認も、住民税決定通知書で確認することができます。

しかし、確定申告時には住民税の申告などでミスが起きやすいため注意が必要です。

本記事では、ふるさと納税と住民税の密接な関係をさまざまな切り口で明らかにし、住民税で損をしないためのポイントについて分かりやすく解説します。

住民税とはどのような税金?

住民税は都道府県民税と市区町村民税を合わせた地方税で、地方自治体の行う行政サービスの維持のために使われる税金です。毎年1月1日時点に住民票がある自治体に納めます。

個人に課される税金は個人住民税、企業などに課される税金を法人住民税と呼びます。

個人住民税の構成と税額

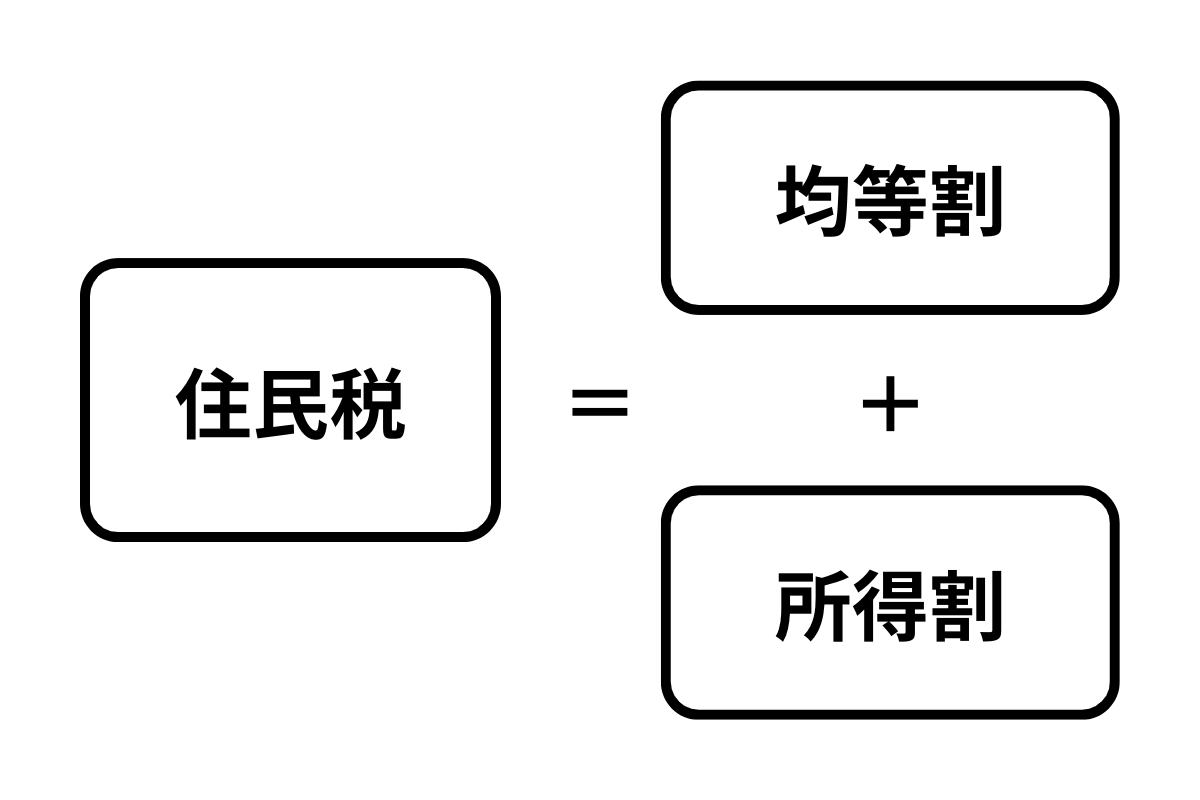

住民税は、主に所得に関係なく定額で課税される均等割と前年の所得に応じて課税される所得割の2つで構成(※)されています。

※住民税には他に利子割・配当割・株式等譲渡所得割がありますが、特別徴収である場合が多いため省略します。

均等割

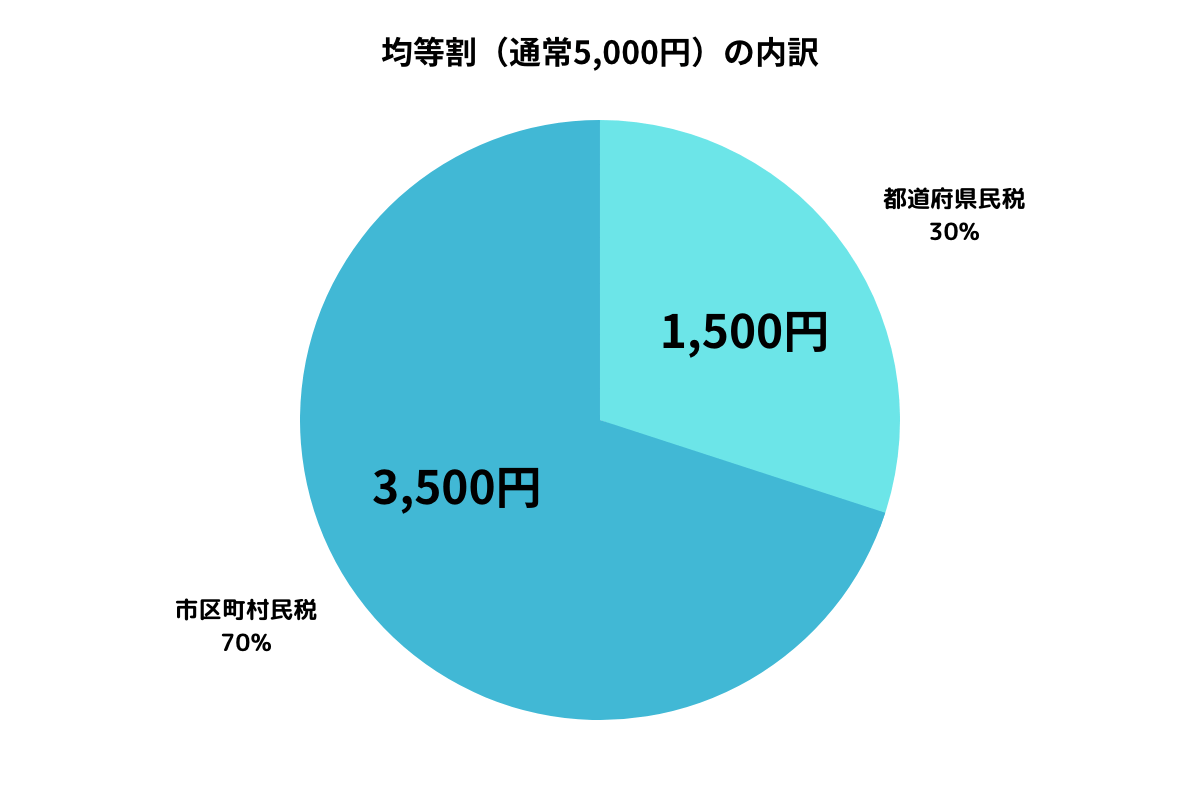

均等割とは、所得金額にかかわらず、一定以上の所得がある方が均等に負担する税金です。均等割は「地域社会の会費」の性質に近い個人住民税の性格を反映した税金であり、通常5,000円(都道府県民税3,500円、市区町村民税1,500円)と定められています。

参考:総務省『個人住民税』

※均等割の税額は自治体ごとに若干異なります。

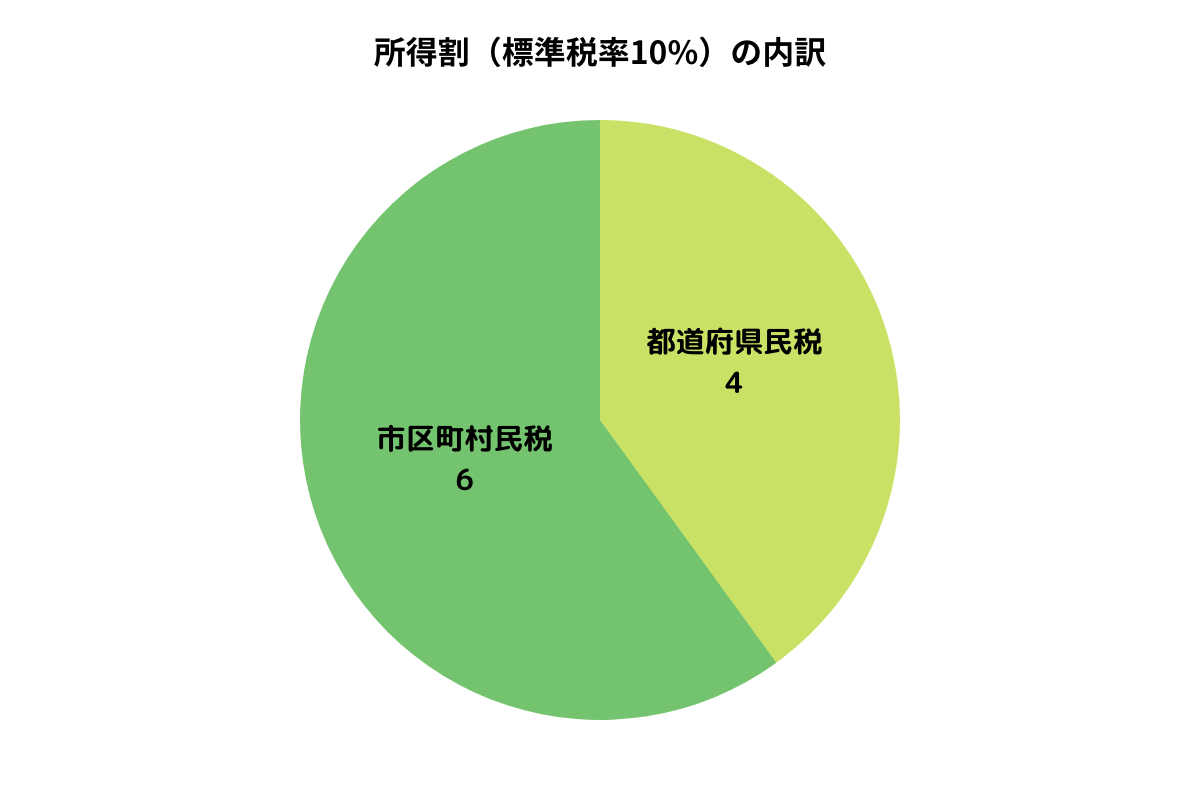

所得割

所得割とは、前年分の所得に応じて課される税金です。税率は一律10%と定められています。

内訳は都道府県民税が4%、市区町村民税が6%となっています(※)。

※指定都市の場合、それぞれ2%と8%になります。

年収400万円の場合

例えば年収400万円(独身)の会社員(給与所得者)の場合、年間の住民税額は以下のように算出されます。

- 都道府県民税は均等割1,500円、所得割68,200円

- 市区町村民税は均等割3,500円、所得割102,300円

つまり年収400万円の場合、ひと月あたり約15,000円が住民税として給与から天引きされることが分かります。

個人住民税の納付

会社員の場合、住民税は給与天引きされるため、どの時期に納めるべき税金をいつ納めているのか意識していない方もいるかもしれません。

個人住民税の場合、毎年1月1日時点の住所地で前年の所得額に応じて決定されます。住民税の税額を把握できるのは毎年5~6月頃であり、住民税の納付もその頃からはじまります。

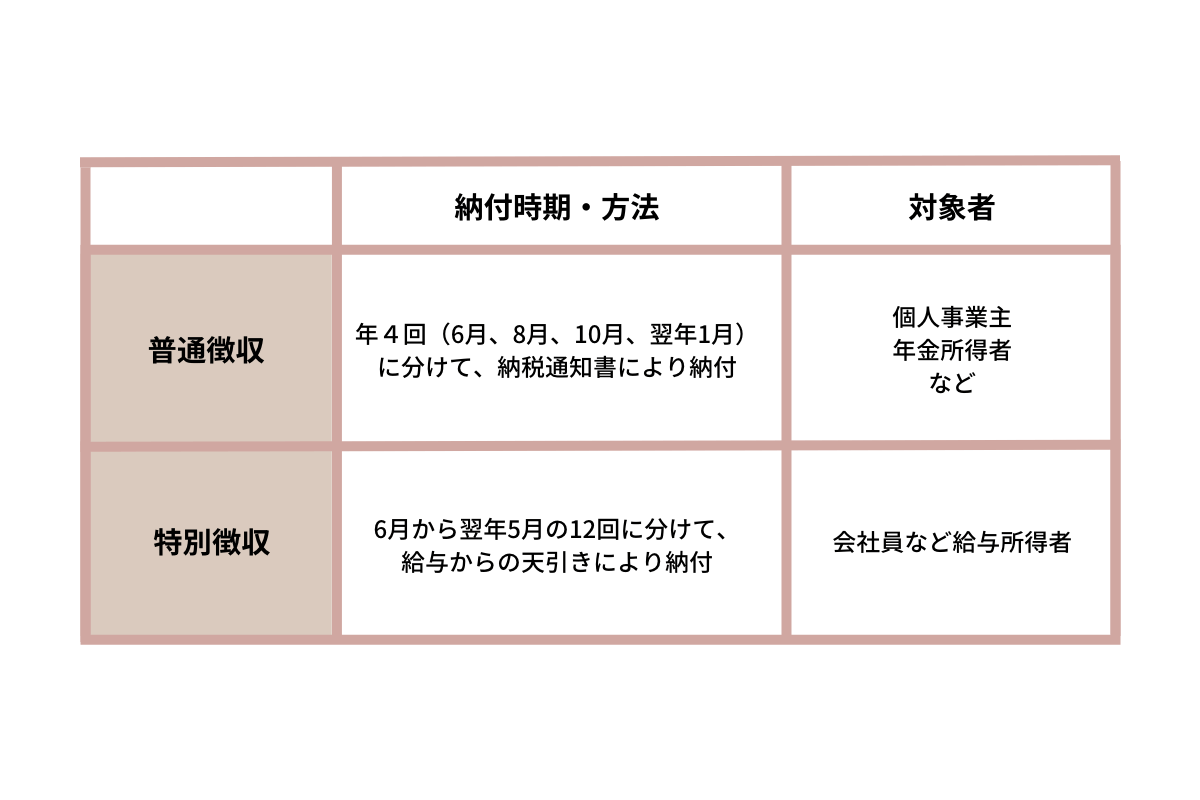

納付(徴収)方法は、特別徴収と普通徴収の2つがあります。

特別徴収は、前年の所得に応じた税額を毎年6月から翌年の5月までの12回に分けて、給与天引きで納めます。会社員など給与所得者の多くの方が該当するのは、特別徴収です。

普通徴収は、前年の所得に応じた税額を毎年6月から4回に分けて(6月、8月、10月、翌年1月)納めます。一方、自営業・フリーランスの方などは通常、普通徴収の納付書などを使って住民税を納めます。

住民税とふるさと納税の関係

住民税はふるさと納税にとって重要な要素だとお伝えしましたが、具体的にどういうことなのか詳しく解説します。

住民税の特別控除

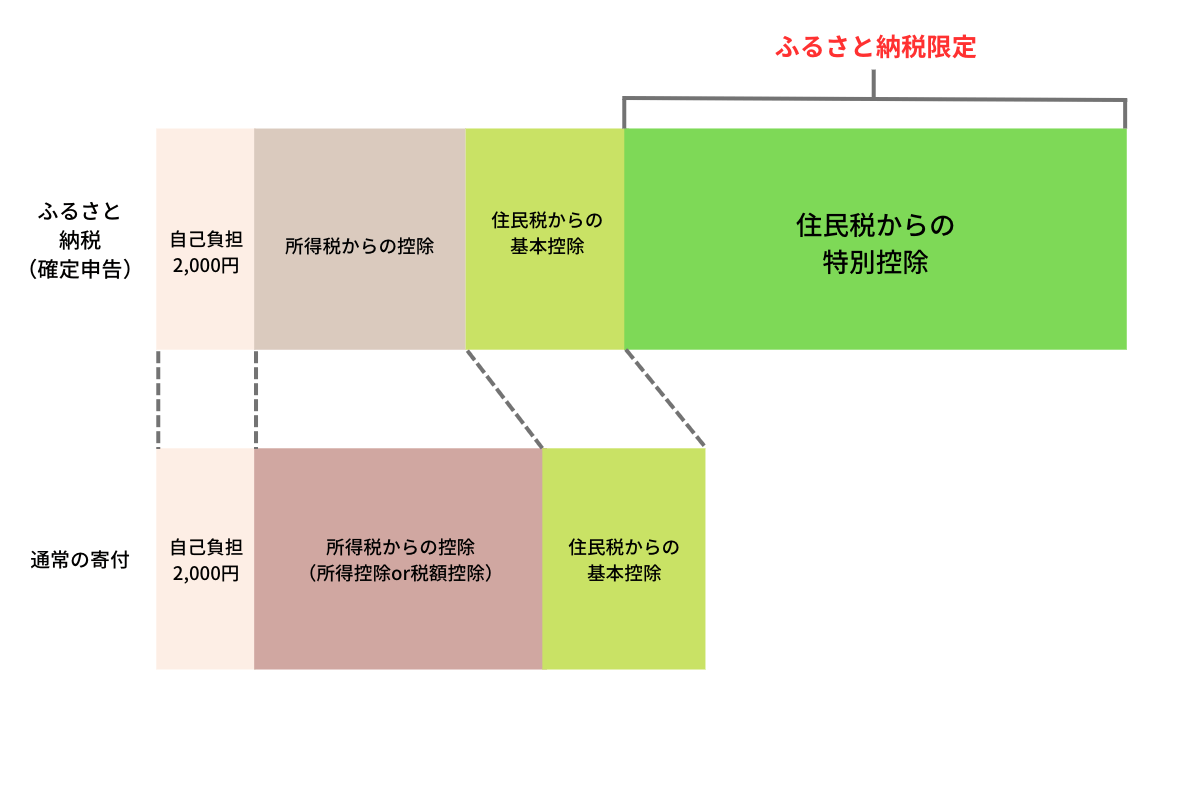

ふるさと納税では、住民税において寄付者や自治体に大きな影響を与えます。なぜならば、特別控除(特例分)というふるさと納税の寄付のみに適用される特別な控除が存在するからです。

通常の寄付による寄付金控除では、寄付額のおよそ10~20%(※)が控除されるのが一般的です。

しかし、ふるさと納税では住民税からの特別控除の適用を受けられ、この制度によって原則として寄付額のうち2,000円を超える全額が控除される仕組みとなっています。

※各種控除の割合はあくまでイメージです。

ふるさと納税の意義

そもそもなぜ特別な控除が適用されるかと言うと、ふるさと納税の意義にヒントがあります。

総務省「ふるさと納税ポータルサイト」を参照すると、就職や進学を機に都会に生活の拠点を移した人々が、生まれ育った故郷にいくらかでも税金を納められる制度があっても良いのではないかという記述があります。

出典:総務省ふるさと納税ポータルサイト「ふるさと納税の理念」

このような理念から、地方と都市部の格差是正・自治体同士の競争促進による地方活性化などを目的としてふるさと納税はスタートしました。

つまり、ふるさと納税には住民税の再分配の意味があるのです。

寄付者は自分で選択した自治体に寄付することで、住所地に納めるべき住民税が控除されます。一方、自治体はふるさと納税の寄付により通常の住民税では得られない収入を得られる可能性があります。

ただし、都市部の住民税による収入は減少する可能性が高くなります。実際に神奈川県川崎市などふるさと納税で市の収入が減少していることを公表している自治体も存在します。

このように、ふるさと納税と住民税には密接な関係があることがお分かりいただけたかと思います。

ふるさと納税で住民税はどのくらい安くなる?

寄付者が知っておくべきふるさと納税に関する住民税の具体的知識を解説します。

まずはふるさと納税の寄付によって、住民税はどのくらい安くなるのかという疑問にお答えしましょう。

押さえるべき3つの控除

ふるさと納税の寄付額は、以下の計算式を用いて控除額を算定します。なお、令和19年分の寄付までは復興特別所得税(税率2.1%)を考慮します。

① 所得税からの控除=以下のAとBの合計

A:(寄付額−2,000円)×所得税率

B:A×復興特別所得税率2.1%

② 住民税からの基本控除(基本分)=(寄付額−2,000円)×10%

③ 住民税からの特別控除(特例分)= 以下のCとDどちらか小さいほう

C:(寄付額−2,000円)×{100%−10%(基本分)−所得税率×1.021}

D:住民税所得割額×20%

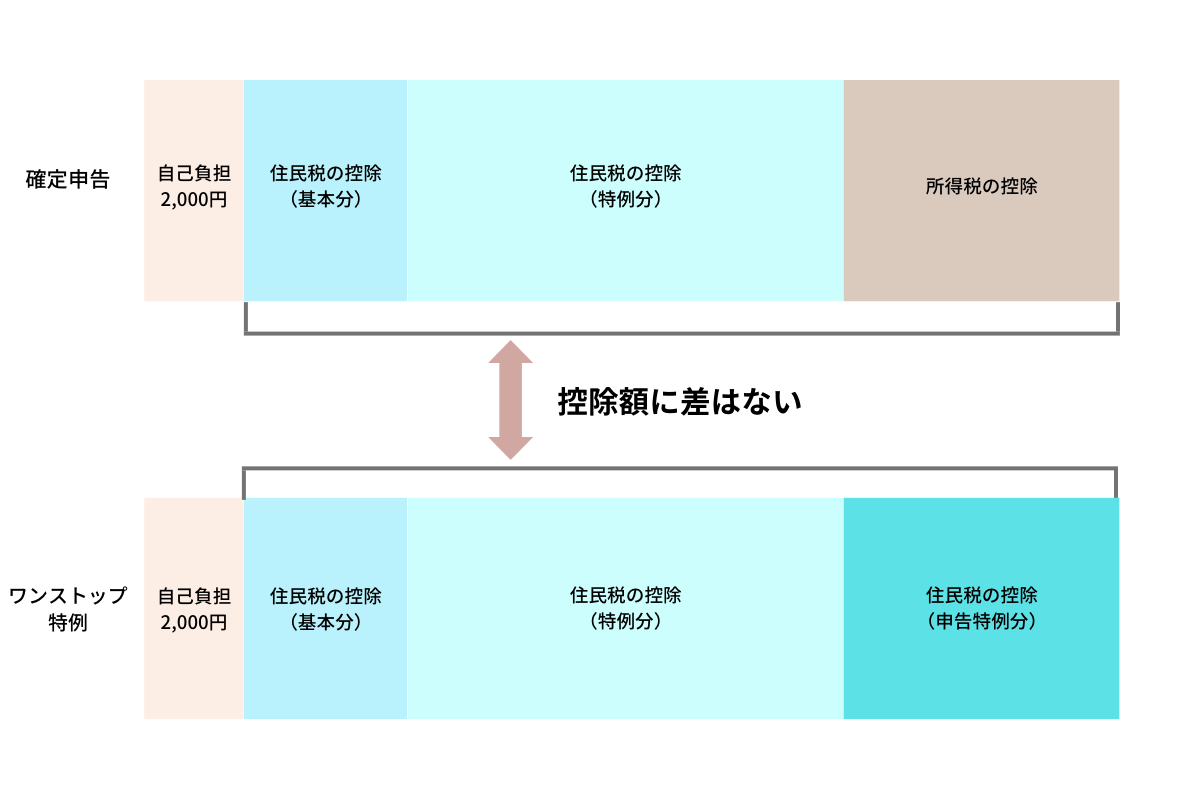

確定申告の場合は、①②③の計算式通りに控除額が決定します。

またワンストップ特例制度(※)を利用した場合は所得税からの控除はなく、全額が住民税からの控除となります。

そのためワンストップ特例を使う場合には、②③の計算式に加え、①の分が申告特例分として代わりに住民税から差し引かれます。

なお、トータルの控除額はどちらで申告しても基本的に変わらない仕組みとなっています。

年収500万円のサラリーマンが3万円寄付を行った場合

例えば年収500万円の会社員の方が、1年間で合計3万円ふるさと納税を行ったとします。控除額の合計は寄付額の2,000円を超えているため、この場合は28,000円が控除額となるはずです。

計算式に当てはめて確かめていきましょう。

① 所得税からの控除

A.(30,000円−2,000円)×10%=2,800円

B. A×2.1%=58円

A+B=2,858円

② 住民税からの基本控除

(30,000円−2,000円)×10%=2,800円

③ 住民税からの特別控除(※)

(30,000円−2,000円)×(100%−10%−10%×1.021)=22,342円(端数切り上げ)

(※)ここでは上記算出額が所得割額×20%を超えていないとします。

①②③の合計は2,858+2,800+22,342=28,000円となり、寄付額から2,000円を超える全額が控除されることが分かりました。なおワンストップ特例の場合は、①の部分が申告特例分として住民税から差し引かれます。

このようにして、ふるさと納税による税金の控除額が算定されます。

しかし、ひとつ注意しなければならない点があります。それは控除限度額という仕組みです。次の章では、控除限度額について住民税の観点から解説します。

住民税所得割から控除限度額の概算を知る方法

ふるさと納税制度を利用するにあたって押さえておくべきポイントのひとつに、控除限度額があります。

寄付により税金が控除できるからと言って、無制限にできるわけではありません。「ある一定割合までは控除できますが、それ以上は自己負担になります」というラインがあるのです。このラインが控除限度額(※)なのです。

控除限度額を把握するには早見表や算出シミュレーションを利用する方法が一般的ですが、住民税所得割額が分かればお控除限度の目安が分かります。また、所得割額は住民税の決定通知書から確認できます。

所得割額の2割がポイント

ふるさと納税による控除を所得税からの控除、住民税からの基本控除、住民税からの特別控除の3つに分けて考えたとき、それぞれの控除対象となるふるさと納税額の上限は以下の通りです。

(2)住民税の基本控除→総所得金額等の30%

(3)住民税の特別控除→住民税所得割額の20%

通常、この中でもっとも上限額が低いのは(3)の所得割額の2割という条件です。(3)が満たされるならば、一般的に(1)と(2)も条件を満たすため考慮する必要はありません。

つまり、(3)の住民税所得割額の20%という条件をギリギリ満たす場合が、ふるさと納税の控除メリットを最大限に受けられるということになります。

具体的に控除限度額自体がいくらになるかについては、住民税の特別控除の計算式を使います。

求めたい控除限度額をXと仮定します。Xが最大となるためには、以下の条件を満たすことが必要です。

つまり、住民税の特別控除の③の計算式におけるCとDがちょうど等しくなる場合にXは最大となります。CとDは、それぞれ以下の計算式で求められます。

つまり、控除限度額を求める計算式は以下のようになります。

これを展開すると、以下の計算式ができあがります。

この計算式が控除限度額の目安です。

つまり、ふるさと納税をする方の所得税率にもよりますが、平均的な年収の場合、控除限度額は(住民税所得割の20%)×10~20%ほどが目安になります。

なお、源泉徴収票などから所得税率を導き出せればより正確な控除限度額が計算できますが、ひとまず寄付額を住民税所得割の20%以内に寄付額を抑えておけば、自己負担額が2,000円を超えてしまうという事態はまず避けられるでしょう。

そのため、以下のような場合には前年の住民税所得割から算出した控除限度額の目安は参考になります。

- 収入が前年とほぼ変わりがない(少なくとも減らない)

- 扶養控除や住宅ローン控除など他の所得控除の適用に大きな変わりがない

ただし、ひとつ忘れてはいけない点があります。それは、通知書に記載されている住民税所得割はあくまで前年分の数字だということです。

寄付と行う年の所得割をその年には正確に把握できないため、大きな変化があった場合などは注意が必要になることを覚えておきましょう。

住民税が控除される時期

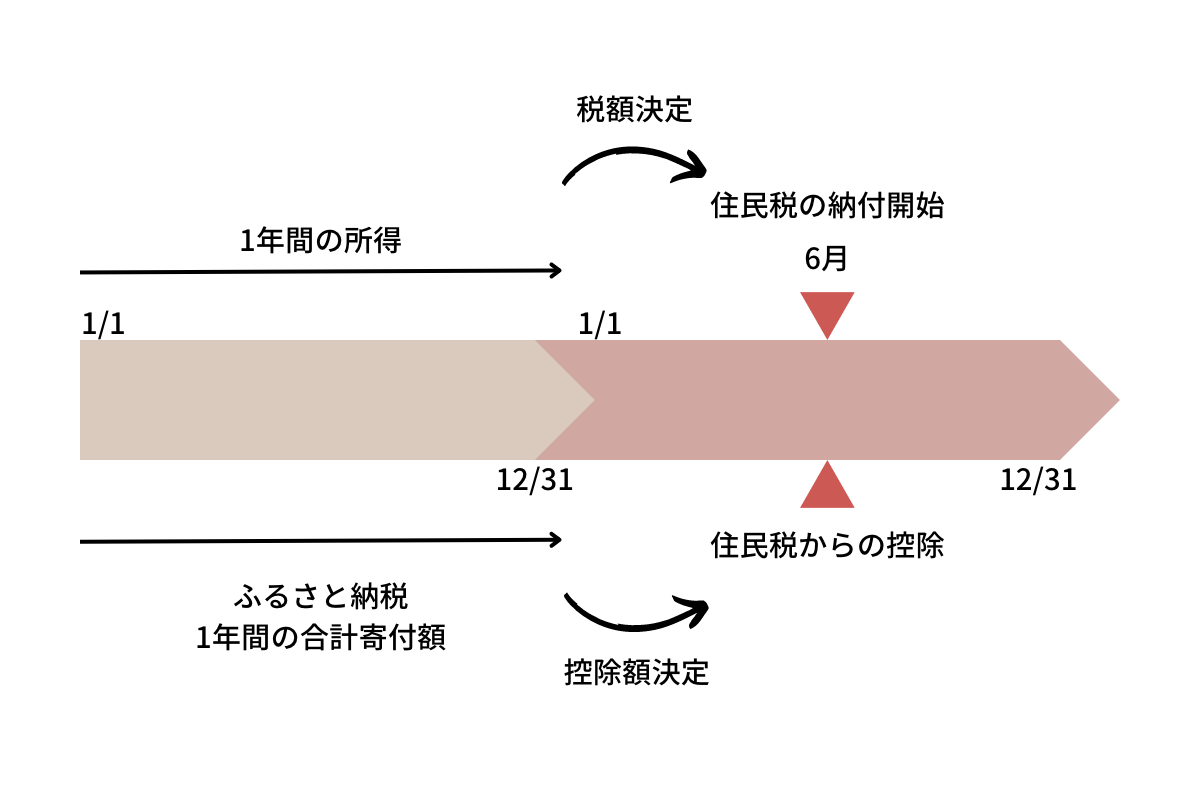

ふるさと納税をしたからと言って、毎月天引きされている住民税がすぐに安くなるわけではありません。寄付を行った年の所得が確定した後から控除されるため、翌年分の住民税から安くなるのです。

控除が開始されるのは寄付の翌年6月から

住民税は前年の所得に応じて、毎年6月から納付が開始します。つまり、ふるさと納税の住民税の控除もそれに伴って寄付の翌年6月から適用されます。

ふるさと納税は住民税の前払い

ふるさと納税による寄付と住民税の控除には、少なくとも半年以上の時間差があります。つまり、ふるさと納税は住民税の前払い的存在と言えるのです。

手元の資金に余裕がある場合はふるさと納税で大きなメリットを受けられますが、もしあまり余裕がない場合は税負担の軽減が受けられるのは翌年分になる点を考えた上で寄付を行うほうがいいでしょう。

また控除が受けられる時期に関して、ひとつ懸念すべき点があります。それは控除されるまでに時間差があることです。半年以上期間が空くため、きちんと控除が適用されているかどうか確認を怠りがちになってしまいがちです。

そこで毎年5~6月頃に受け取る住民税の決定通知書という書類を使って、ふるさと納税の控除を確認する方法を解説します。

住民税決定通知書からふるさと納税の控除を確認する方法

ふるさと納税による住民税の控除を確認するもっとも一般的な方法が、住民税決定通知書をチェックする方法です。

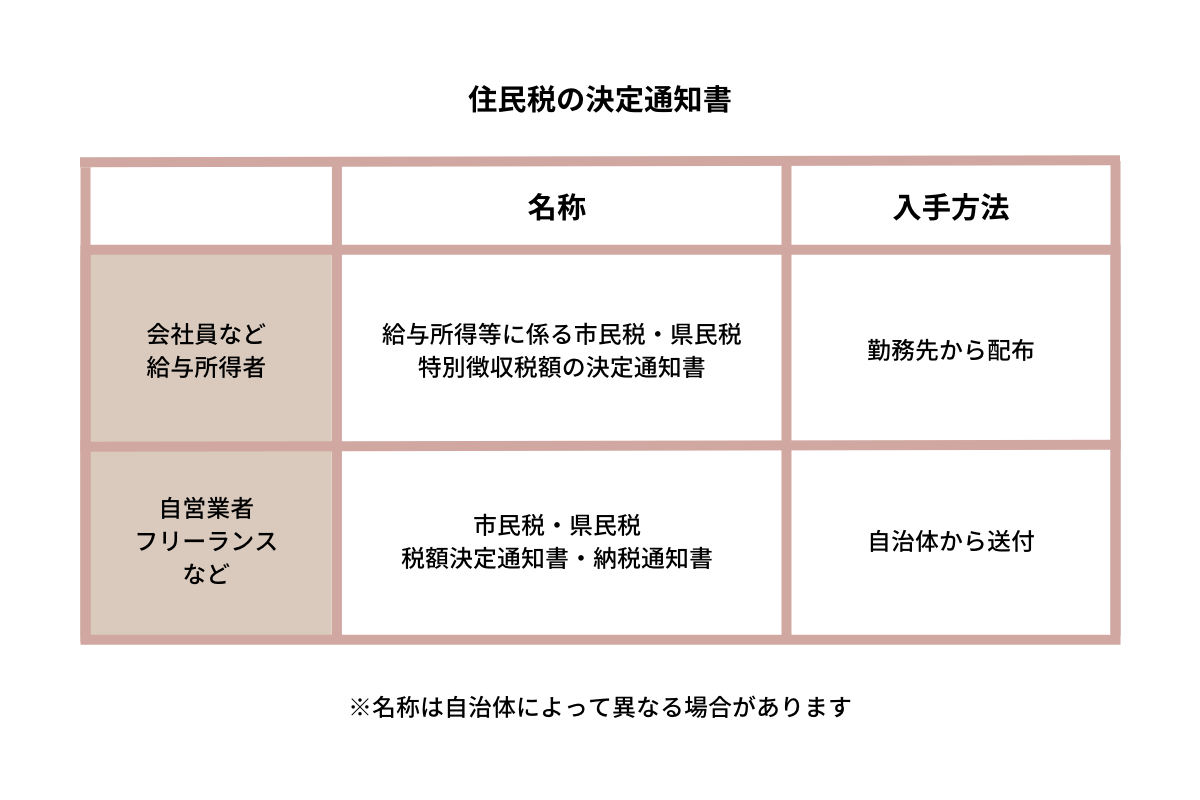

住民税決定通知書にはさまざまな名称があるため、以下にまとめました。

- 会社員など給与所得者の場合:給与所得等に係る市民税・県民税特別徴収税額の決定通知書

- 自営業者やフリーランスの場合:市民税・県民税税額決定通知書・納税通知書

どこをチェックすればいい?

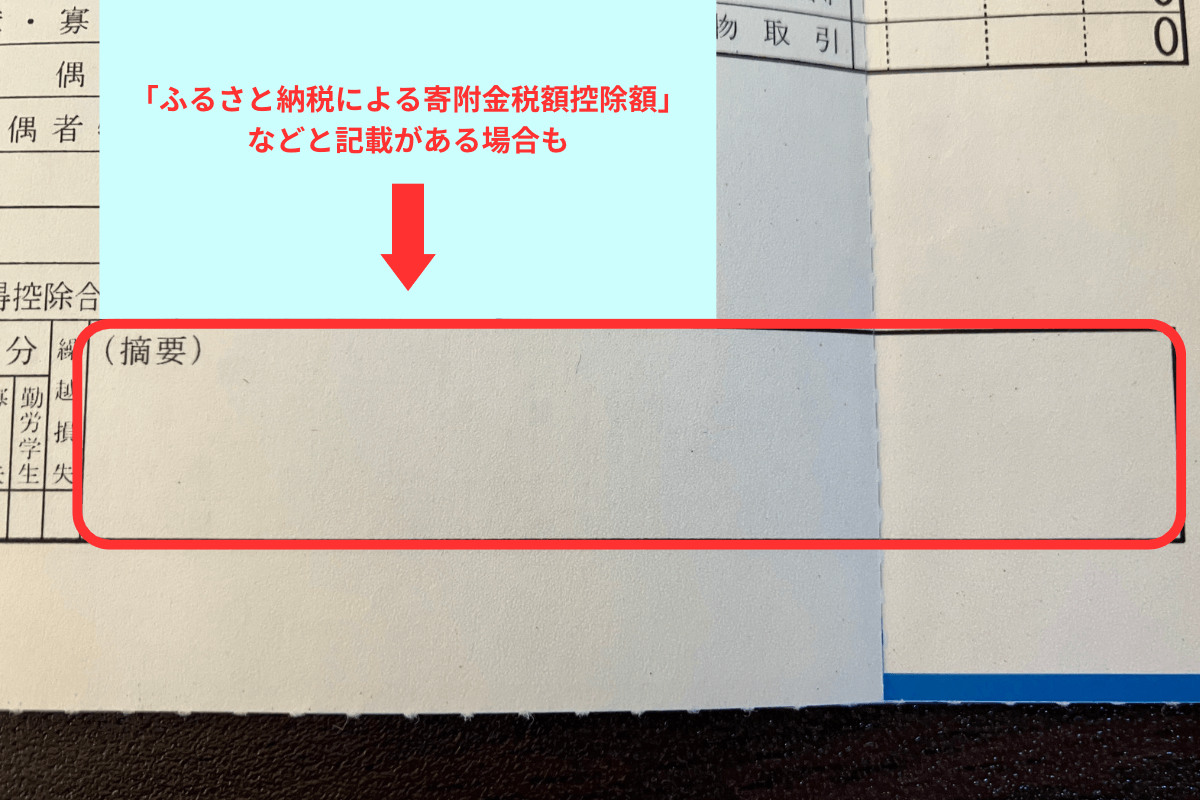

通知書内の摘要欄と税額控除額のどちらかで控除の有無を確認できます。また摘要欄に「寄付金~」などの控除額に関する記載があれば、比較的簡単にチェックできます。

記載されている寄付金控除額に2,000円を足し合わせたものが、寄付額と一致するか確かめましょう。ただし確定申告の場合は、所得税からの控除を考慮に入れる必要があるため、確定申告書類から該当する分を足し合わせましょう。

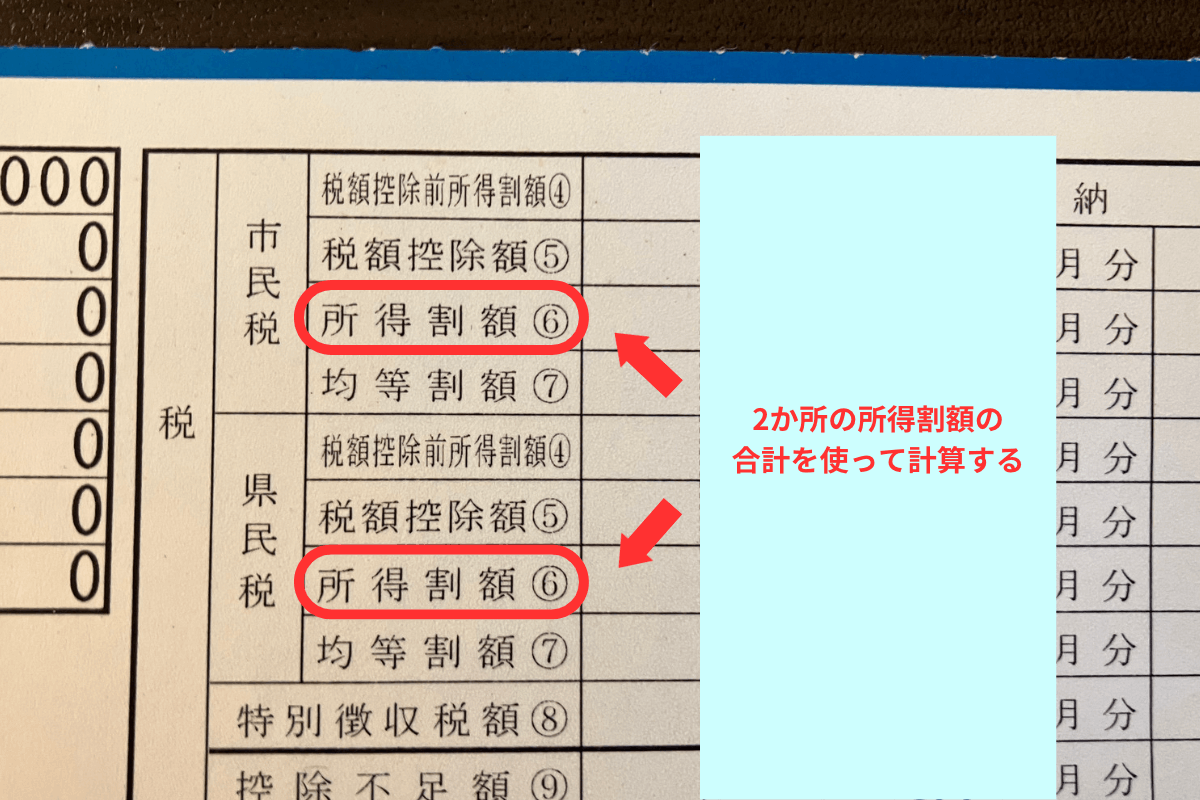

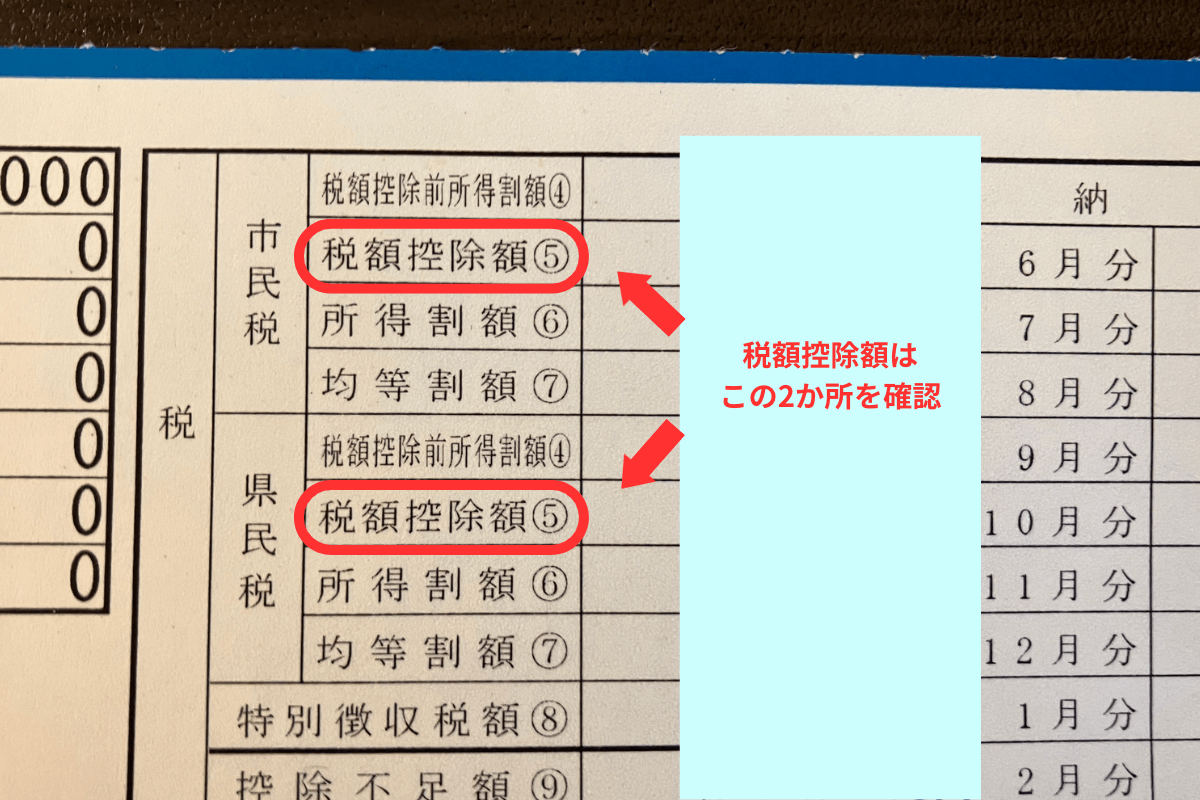

しかし、摘要欄に必ずしも寄付金控除の記載があるわけではありません。その場合は、市区町村民税・都道府県民税それぞれの税額控除額の欄を参照します。

他に控除などの適用を受けていなければ2ヶ所の税額控除額の合計に2,000円を足したものが寄付額と一致することを確かめます。また他に控除の適用を受けている場合は、そちらの控除分も計算に入れる必要があります。

さらに税額控除額の欄には調整控除と言って、都道府県民税が1,000円、市区町村民税が1,500円の合計2,500円が反映される場合があるため、そちらも考慮に入れなければいけません。

ここだけは見よ!というポイント

ふるさと納税による控除を正確に確認するには、住民税に関する知識が必要となります。

しかし、控除限度額の把握や控除の申請部分でミスがなければ想定通りの控除となっているはずであるため、そこまで労力をかけて確認しなくてもいいのではと思われるかもしれません。

ただし、ふるさと納税をしたのに税額控除額がまったくない、もしくは明らかに寄付額よりも少ない場合にはふるさと納税の寄付が反映されていない可能性があります。

確認結果に疑問がある場合はどうすればいい?

住民税通知書に記載された税額控除額と、実際の寄付額に大きな差があった場合の対処法について解説します。

まずは自分の申請ミスの可能性を考えましょう。ワンストップ特例の申請漏れや確定申告書の記載漏れなどがよく見られるミスのパターンです。

また控除限度額の計算自体を間違えており、寄付を多く行いすぎている可能性もあります(ただしこの場合、控除可能な分は最大限控除されるため、通常税額控除額の欄にその分が記載されています)。

さらに住民税の非課税要件に該当していることが原因である場合もあります。住民税が非課税となった場合、控除対象となる税金がなくなるため控除自体もありません。

なお、極めてまれなケースですが自治体の手続きにミスがある可能性もあります。自分の申請を見直してみて、どうしてもおかしな点が見当たらない場合は申請先の自治体の税務課に一度問い合わせてみても良いでしょう。

住民税決定通知書を失くした場合は?

住民税決定通知書の再発行は基本的にできません。

ただし、お住まいの自治体の市役所などで発行できる所得・課税証明書が住民税決定通知書の記載内容をほぼカバーしているため、必要な場合は発行してもらいましょう。

ふるさと納税で控除できているかどうかも所得・課税証明書から確認できます。

住民税の非課税要件には注意せよ

扶養親族、特に16歳未満の年少扶養親族が多い場合はふるさと納税の控除限度額において注意が必要です。

ふるさと納税では、扶養家族の数が控除限度額に影響します。ただし、16歳未満の年少扶養親族は扶養控除の対象外となっており、控除限度額の算出には影響しないと記載されている場合が多いです。

総務省ふるさと納税ポータルサイト「税金の控除について」ページ内の控除限度額早見表にも「中学生以下の子供は(控除額に影響がないため)、計算に入れる必要はありません」と記載されています。

ただし、所得税に対する控除の観点から見ると適切なのですが、実は住民税からの控除を考えると中学生以下(16歳未満)の子どもの数も考慮に入れる必要があります。

なぜなら住民税は自治体ごとに非課税要件が定められており、その要件には扶養している中学生以下(16歳未満)の子どもの数が含まれているからです。

例えば、年収300万円の会社員で配偶者は働いていない例で考えてみましょう。この場合、給与所得控除額は98万円となるため、給与所得は202万円と計算されます。

多くの自治体では条例でこの給与所得の額が以下の計算式[A]から算出される額よりも下回る場合に住民税を非課税としています。

この計算式を使用して以下の2ケースを見てみましょう。

[A]の計算結果は172万円になり、給与所得は202万円のため住民税は課税されます。ふるさと納税の控除限度額を計算すると、住民税は28,267円です。

[A]の計算結果は242万円になり、給与所得は202万円のため住民税は非課税になります。つまり、ふるさと納税では税金は控除されません。

このように中学生以下の子どもの数しか違いはないのにも関わらず、控除限度額に大きな差が生まれることが分かります。

また収入はあっても住民税が非課税となる要件は他にもあり、例えばシングルマザーなどが該当します。

そのため収入が低めであったり、扶養親族が多かったりする場合は、お住まいの自治体の住民税非課税要件を満たすかどうか一度確かめてからふるさと納税を行うと良いでしょう。

確定申告の際は住民税項目の記入を忘れずに!

確定申告でふるさと納税の申告を行う際に、注意すべき点を紹介します。

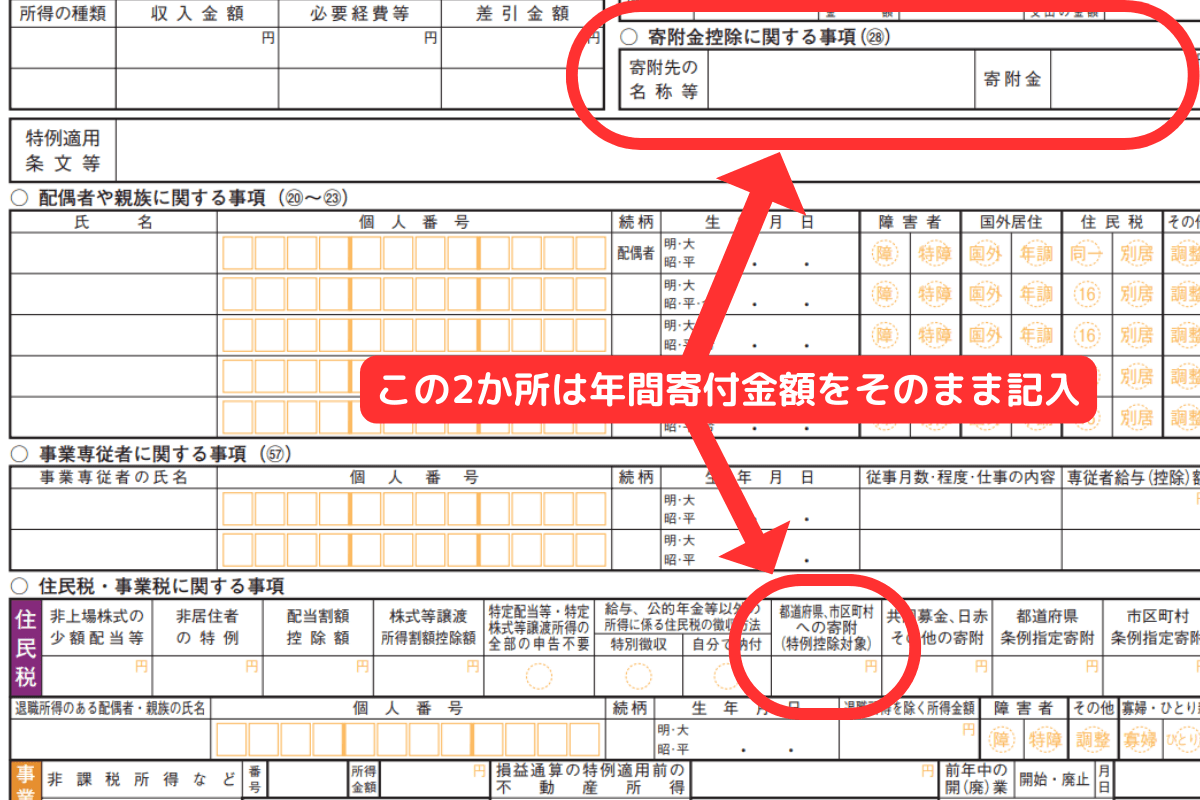

ふるさと納税=寄付金控除と思いがちですが、確定申告では寄付金控除の欄に記入するだけではいけません。第二表にある寄付金控除に関する事項と住民税・事業税に関する事項の欄にもふるさと納税の寄付情報を記入する必要があります。

特に住民税・事業税に関する事項への記入を忘れてしまうと、お住まいの自治体に寄付情報が正しく届かず、住民税の控除が受けられなくなる可能性があるため、必ず記入するよう気をつけましょう。

e-Taxの場合は自動入力や画面案内の機能があるためミスをする可能性は低いと思われますが、書面に手書きで作成する場合は見落としがちなポイントであるため、注意してください。

ふるさと納税と確定申告、特にe-Taxでの詳しい申告手続きについては以下の記事で詳しく解説していますので、ぜひ参考にしてください。

まとめ:住民税に関する知識を持つことは、ふるさと納税を利用する上で大切です。

本記事では、ふるさと納税と住民税の関係について詳しくご紹介しました。

住民税の知識は、ふるさと納税で損をしないための大切なポイントです。そのため住民税について詳しく解説しましたので、ふるさと納税でお役立ていただければと思います。

~あなたの寄付を支える自治体のDXと電子契約~

今や多くの方が利用する「ふるさと納税」。スマートフォンで簡単に申請できたり、魅力的な返礼品がすぐに見つかったりと、年々便利になっていると感じませんか?

実はその裏側では、私たちが快適にふるさと納税を利用できるよう、全国の自治体が業務のデジタル化(DX)を進めることで、サービスを支えています。今回は、その知られざる舞台裏と、そこで活躍する「電子契約」についてご紹介します。

ふるさと納税が人気になるにつれて、自治体の業務は増え続けています。寄付の受付や管理はもちろん、返礼品を提供してくれる地域の事業者とのやり取りもその一つです。特に、事業者との間では、商品の内容や発送、個人情報の取り扱いなど、多くの約束事を記した「契約書」を取り交わす必要があります。

これらの契約をすべて紙で行うと、印刷・郵送・保管といった手間やコストがかかり、職員の方々の大きな負担となっていました。

そこで今、多くの自治体が導入しているのが、ふるさと納税の業務をまとめて効率化する「管理システム」です。

中でも、全国1,300以上の自治体(※)で導入されているシェアNo.1のふるさと納税管理システムが、株式会社Workthyの提供する「ふるさと納税do」です。

※2024年7月時点

そして「ふるさと納税do」は、契約業務を効率化するため、当社の「電子印鑑GMOサイン」と連携しています。これにより、自治体と事業者は、オンラインでスピーディーかつ安全に契約を締結できるようになりました。

自治体の業務が効率化されると、どうなるでしょうか。

職員の方々は、これまで契約事務などにかけていた時間を、より魅力的な返礼品を開拓したり、地域のPR活動を企画したりといった、より創造的な業務に使えるようになります。

今回は、ふるさと納税の裏側を支える自治体のDXと、そこで活用される「電子印鑑GMOサイン」についてご紹介しました。

GMOサインは、このように自治体の業務をサポートするだけでなく、企業のビジネスシーンから個人の暮らしの中まで、あらゆる場面での「契約」をより安心・便利に変えていきます。契約の電子化にご興味のある方は、ぜひ公式サイトもご覧ください。