\\ 期間限定キャンペーン実施中 //

\\ 期間限定キャンペーン実施中 //

\\ 期間限定キャンペーン実施中 //

\\ 期間限定キャンペーン実施中 //

インボイス制度の開始が迫っています。個人事業主の方々も続々と登録申請を進めているようですが、今も対応を決めかねている一人親方・事業主さんもいらっしゃいます。

今回は「一人親方」の制度について基本的な内容を確認した上で、一人親方との取引がある企業の担当者向けに一人親方を取り巻く環境の変化やインボイス制度への対応等についても解説いたします。

「一人親方」(ひとりおやかた)とは、主に建設業などの分野で労働者を雇うことなく自分の体一つで仕事を行っている職人さんのことを言います。会社を設立せず個人で事業を行っている方を「個人事業主」と呼びますが、その意味では一人親方も個人事業主に含まれます。

建設業が最もメジャーですが、労災の特別加入制度では次の業種が「一人親方等」として扱われています。参考までにご紹介します。

なお、建設業に従事する一人親方は、2019年時点の推計で51万人(建設技能者のうち15.6%)とするデータがあります。

【参考】第1回 建設業の一人親方問題に関する検討会(国土交通省)

・建設業(大工や内装工など)

・林業

・運送業(個人タクシーや個人貨物運送など)

・漁船による自営漁業者

・医薬品の配置販売業

・再生資源取扱業

・船員

・柔道整復師(2021年4月~)

・創業支援等措置に基づく高年齢者が行う事業(2021年4月~)

・あん摩マッサージ指圧師、はり師、きゅう師(2022年4月~)

・歯科技工士(2022年7月~)

このように、世の中の産業を支える一人親方ですが、良くも悪くも自分の能力次第という側面があり、それがメリットにもなりデメリットにもなっています。

<メリット>

・1つの職場に縛られることなく、自由に働くことができる

・自分の裁量で仕事の諾否(受けるか受けないか)を決められる

・仕事量や収入を自分でコントロールし、能力次第で高い収入も望める

<デメリット>

・社会保険(国民年金・国民健康保険)や労災は自分の費用負担で入らなければならない

・雇用保険に入ることができない

・実質的に日雇い的に扱われているケースがあり、収入が不安定になる可能性がある

デメリットもメリットも一人親方に限らず、個人事業主全般に言えることですが、どうしても業務で起こった労災や損害発生の補償が薄くなりがちという側面があります。

この点、一人親方にとって心強い補償の仕組みが労災保険の特別加入制度です。労災保険は本来雇用される労働者を対象とした制度ですが、その対象範囲を拡大し、一定の一人親方も特別加入という制度により加入することができます。加入するかしないかは個人の自由ですが、一人親方にとっては貴重な補償制度となっています。

・厚生労働省が定める特定加入者であること(前述の2の業種の方)

・原則として労働者を雇っていないこと

・労働者を使用する場合であっても、使用日数合計が年100日に満たないこと

・特別加入団体を通じて加入すること

・補償範囲:業務災害・通勤災害

・給付の種類:療養補償給付・休業補償給付・障害補償給付・傷病補償年金・遺族補償給付・葬祭料・介護補償給付

人材不足となっている業界も多く、能力が高く柔軟に対応できる一人親方に対しては、一定の需要が続くものと思われます。その一方で、以下のような現場環境の変化への対応やインボイス制度導入等の影響により、これからもさまざまな面で一人親方を取り巻く環境が変わっていくことが推測されます。

一人親方の職場環境は年々変わりつつあり、例えば建設業の場合、きちんとした元請事業者の工事現場では労災未加入の場合や建設業許可を取得していない場合、建設キャリアアップシステムに登録していない場合など、現場に入れてもらえないケースもあるようです。

改正された労働安全規則が2023年4月からスタートし、特定の危険有害な作業を行う事業者に対し、一人親方等についても労働者と同等の保護がされるよう、次の一定の保護措置が義務付けられました。

・局所排気装置等の設備の稼働等

・作業方法の周知

・保護具使用の周知

・その他、労働者と同じ作業場所にいる一人親方等について、労働者に対する場合と同じ一定のルール(立入禁止、退避、有害性等の掲示など)適用

いよいよ2023年10月の制度開始が近づいてきました。当初の登録申請期限とされていた2023年3月だけで、18万件超の登録があったようです。その一方で、現段階でも登録するかどうかを決めかねている一人親方もいます。

一人親方がインボイス制度の開始で受ける影響は甚大です。その影響について解説します。

一定の経過措置があるものの、インボイス制度未登録の免税事業者からの仕入れはコスト増・利益減となります。

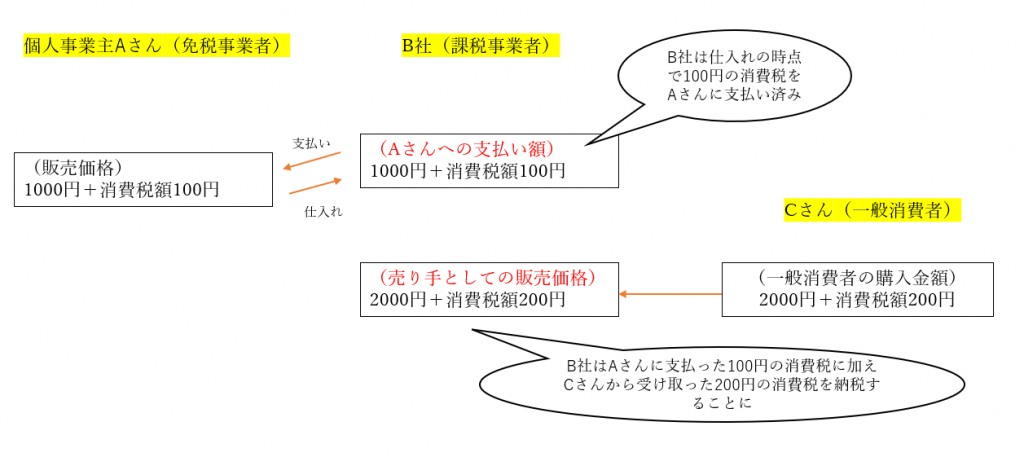

インボイス制度とは、個人事業主Aさんがインボイス発行事業者にならないと、B社が仕入れ控除を受けられなくなる仕組みです。

これまで個人事業主の過半数以上は免税事業者だったと言われていますが、Aさんがインボイス発行事業者になるためには、免税事業者から課税事業者になる必要があります。

Aさんが課税事業者となった場合、Aさんはこれまで手元においておくことができた消費税を新たに納税する必要が出てきます。

もしAさんがインボイス発行事業者にならなかった場合、つまりAさんが課税事業者にならなかった場合、今度はB社がAさんからの仕入れにかかった消費税の控除を受けることができなくなります。

下図でB社は仕入れ控除を受けられれば消費税の納税額は200円になりますが、仕入れ控除を受けられなくなった場合のB社の消費税は300円となってしまいます。

これがコスト増・利益減のメカニズムです。

<消費税の仕入税額控除がないと…>

つまり、仕入れ控除とは、B社はAさんに支払った消費税分について納めなくてよい仕組みということになります。

インボイス制度の導入は、「納める必要のなかった税金」を「誰かが納めなければならなくなった税金」とする効果があり、実質的には社会全体への増税を生み出します。

もっとも「あなたじゃなければお願いできない」というような評価を得られているなど、影響が及ばないケースも無くはないと思われますが、現実としてはB社から仕入れ控除できなくなる分の値下げを要求されるようなケースや「代わりは他にいる」ということでインボイス登録事業者にならなければ元請事業者から仕事を発注してもらえなくなるような最悪の事態も考えられます。

そして、もしこれらを回避するために一人親方がインボイス登録事業者になったとしても、一人親方の納める税金は増え、手元に残る分が減ってしまうのです。

一人親方の大工さん等の間では「応援」という仕組みがあります。自分の手が足りない時に同業の一人親方に手伝いに来てもらう、というやり取りです。この際に、一方がインボイス制度登録済み、他方が免税事業者のまま未登録、というケースでは、同様に費用負担が増えてしまうことから、依頼しづらくなることが考えられます。

以上のとおり、一人親方制度の概要、補償制度、環境変化、インボイス制度の影響等について解説しました。

コロナ禍から続く厳しい事業環境に加え、実質の増税という向かい風も吹いています。一人親方との取引がある企業の担当者にとって、一人親方は、共に会社やビジネスを拡大していくパートナーです。双方にとってプラスになる取引関係を築き、ビジネスの拡大や利益アップを目指していく必要があります。

上述のようなことを考慮すれば、やはり一人親方としてはインボイス登録事業者の申請をするというのが現実的な選択肢になるのではないかと思われます。または、販売先を一般個人顧客に絞りインボイス制度の影響を回避する、これを機に事業を法人化して拡大するなど、次の展開を積極的に考える時期なのかもしれません。

すでに一人親方として活躍していらっしゃる方も経営者としての自覚を強め、「今後どのような方向性で事業を進めていくか」をこの機会に考える必要がありそうです。また、これから一人親方になろうと思っていらっしゃる方は、一人親方を取り巻く環境の変化等を考慮する必要がありそうです。

\\ 期間限定キャンペーン実施中 //

電子契約サービスごとの違いや選び方などについて、下記の記事でわかりやすく比較しています。ぜひご参考にしてください。また、各社のサービスをまとめた比較表を “無料” でダウンロードできます。

\ “無料” で使える電子契約サービスをまとめました! /

\ 各社サービスを一覧でチェック! /

GMOサインは、導⼊企業数No.1 ※ の電子契約サービスで、350万社以上の事業者にご利用いただいております。また、自治体などにおいても広く導入されています。同⽔準の他社サービスと比較をしても、使用料がとてもリーズナブルなのが特徴です。さらに、無料で試せる「お試しフリープラン」もあるので手軽に利用できます。各種機能も充実しているため、使い勝手も抜群です。ぜひ一度お試しください。

※ 導入企業数は「GMOサイン(OEM商材含む)」を利用した事業者数(企業または個人)。1事業者内のユーザーが複数利用している場合は1カウントする。内、契約社数「100万社」(複数アカウントをご利用の場合、重複は排除)