\\ 期間限定キャンペーン実施中 //

\\ 期間限定キャンペーン実施中 //

\\ 期間限定キャンペーン実施中 //

\\ 期間限定キャンペーン実施中 //

電子帳簿保存法まるわかりガイド

電子帳簿保存法について詳しく知りたい方におすすめ!

電子帳簿保存法について詳しくは知らないという人はいませんか?実はその歴史は古く、1998年に施行されています。その後も何度か法改正が進んでいて、2023年5月時点で適用されているのは2022年1月1日に施行された改正法になります。

自営業者やフリーランスなど、確定申告の手続きをしている人は税務関係の書類は保存義務があることはご存じでしょう。元々は紙での保存義務でした。しかし一定のルールを満たせば、デジタルで保存しても良いとしたのが電子帳簿保存法です。

2022年1月1日施行の改正法ではデジタル「でも」OKだったのが、デジタル「で保存しなければならない」という義務に変わりました。つまり紙媒体で保存するのではなく、電子データという形で保存しなければならなくなったのです。

ただし、いきなりすべての税務関係の書類をデジタル化するのは難しいという事業主も数多くいることが想定されます。そのため、今回の改正では、猶予期間が定められており、2023年いっぱいまでは紙ベースでの保存も認められています。

しかし2024年1月以降は完全に電子データで保存しなければなりません。そのため、保存のためのソフトの導入や、税理士との契約等なるべく早く電子データ保存できる環境を整備しておく必要があります。

電子帳簿の保存方法は主に3つの方法が考えられます。

まずは電子取引による方法です。例えば請求書や領収書のやり取りをメールで行う、もしくはネット上からダウンロードする等の方法によりパソコンなどのデバイスで保存する方法です。

また先方が紙によるやり取りを希望する場合や生産したい経費について、紙媒体のもあるでしょう。従来の紙の領収書や請求書への対応としては、以下の2つの方法が考えられます。

まずは会計ソフトに紙のデータを入力して保存する方法です。もう一つは紙データをスキャンもしくは読み取りなどで画像データにして保存する方法もあります。

2024年1月からは、このうちのいずれかの方法で電子データ化して保存する必要があります。

電子帳簿保存法によって電子データにて保存しなければならない対象書類は法律上明記されています。以下で紹介しますので、当該書類について、紙で保存している法人や個人事業主は注意が必要です。

Web上で税務関連の書類をやり取りした場合には、電子データのままで保存しなければなりません。具体的には以下のような事例が想定されます。

・EDI取引

・インターネットによる取引

・電子メールを使った取引

・専用のホームページから取引情報を授受した

EDI取引とは「Electronic Data Interchange」の頭文字をとったものです。「電子データ交換」と日本語では表現されます。商取引に関する文書を専用回線もしくは通信回線によってやり取りすることを指します。

電子メールで取引に関する情報をやり取りした場合、こちらもデータ保存しなければなりません。プリントアウトして紙で保存は不可です。電子メールの本文に取引情報が記載されている場合には、メールそのものを保存することになります。

本文とは別途に添付ファイルにて取引情報が記載されている場合やダウンロード等により資料を受け取った場合、EDI取引による場合には添付ファイルやダウンロードしたデータ、やり取りの履歴をハードディスクやUSBメモリ等に保存するかクラウドにアップロードして保存しておく必要があります。

電子取引においてデジタルの方法で保存しなければならない書類として、具体的に以下のようなものが挙げられます。

・請求書

・注文書

・検収書

・納品書

・領収書

・見積書

・契約書

以上のような税務申告する際の根拠になる書類は紙に印刷して保存しても電子帳簿保存法の義務を果たしたことにはなりません。あくまで、デジタルデータとして残す必要があります。ただし紙で受け取ったものについては、紙で保存しても問題ありません(もちろん、スキャナで保存しても大丈夫です。)。電子送受信したものは、デジタルで残さないといけないというのが電子帳簿保存法の規定になります。

税務関係の書類、具体的には帳簿などをデジタル作成しているのであれば、そのままデジタルにて保存が可能です。例えば会計ソフトを使って帳簿をつけている方もいるでしょう。この場合、パソコンやクラウドなどでデータを残せばいいわけです。用紙にプリントアウトする必要はありません。

具体的に該当する書類として、以下のようなものが考えられます。

・仕訳帳

・売上・仕入帳

・現金出納帳

・総勘定元帳

・損益計算書

・貸借対照表

・経費帳

・買掛・売掛帳

・固定資産台帳

・棚卸表

領収書など紙の書類で受け取ったものをスキャンして保存した場合、こちらも電子帳簿保存法の対象になります。スキャナ保存が可能な税務関係の書類は、電子取引によるデータと同じ扱いになると思ってください。

「スキャナ保存」という名前ではあるものの、スキャナのほかにも電子データとして保存できれば問題ありません(スキャナによる保存に限られません。)。例えばスマホやデジカメなどで撮影した画像を電子データとして保存しても問題ありません。

スキャナ保存する際には保存方法に注意が必要です。重要書類はカラーにて保存することとなっています。ただし見積書や注文書など税務申告に直接かかわってこない書類は、白黒による保存も認められています。

クラウドサービス上のデータのやり取りやチャットにおけるやり取りの場合、特定のWebページやサイトをみないとその内容を確認できない場合もあるでしょう。この場合については、当該画面のスクリーンショットを使って記録することが認められています。

チャットや文面でやり取りした場合、税務に関わる会話の部分をスクリーンショットで保存すれば問題ありません。

帳簿など税務にかかる書類に関しては、一定期間の保存が義務付けられています。これは電子帳簿保存法に基づく電子データの保存に関しても同様です。後日税務調査を受けた場合に提示できるようにするためです。

一般的な帳簿書類の保存は確定申告期限の翌日から7年間は保存しなければなりません。電子データについても同様です。7年間保存しなければならないので、消去しないように注意してください。また青色繰越欠損金が発生した場合には10年です。

個人事業主の場合、青色申告か白色申告かで変わってきます。青色申告の場合、税務にかかる書類はすべて原則7年間です。一方白色申告は法廷帳簿が7年、任意帳簿や帳簿以外の書類は5年間となります。

電子帳簿保存法の改正によって対象書類はデジタルデータの状態で保存しなければならなくなりました。その中で特に注意しなければならないポイントがありますので、頭の中に入れておきましょう。

各種帳簿について、電子帳簿保存法でデジタルによる作成や保存が認められます。しかし手書きで記帳してはならないというわけではありません。ですからデジタルと手書きを併用したとしても問題ない場合があります。具体的には、現金出納帳は手書きで残しておき、それをベースに会計ソフトによってデータを作成することも電子帳簿保存法上も認められています。

ただし帳簿を電子作成して、一部だけ手書きにしたとします。この場合について、手書き部分をスキャンしたとしても、この方法によるデジタル保存は認められていないので注意してください。

電子帳簿保存法では、デジタルデータの改ざんができないように管理することが義務付けられています。もし改ざん対策が万全でなければ税務申告の際に提出書類として認められなくなる可能性があるので注意が必要です。

実際には、利用する会計ソフトによる帳簿作成をする場合、使用するソフトに改ざん対策の機能がついているか確認しましょう。または、税務資料にタイムスタンプを付与することで、改ざんできないようにする対処法も認められています。

電子帳簿保存法に基づくデータの保存についてですが、可視性を確保されたものでなければなりません。税務調査が実施される場合に備え、速やかに必要なデータを提示するために事前に確認しておきましょう。

可視性の確保とは見読可能性の確保と検索機能の確保が挙げられます。見読可能性の確保とは、デジタルデータの保存をする場所にそのデータの計算処理をするための電子計算機やプログラム、プリンタなどの説明書を備え付けることです。デジタルデータを整然かつ明瞭な状態で速やかにアウトプットしなければなりません。

検索機能の確保は取引年月日と勘定科目、取引金額などの記録項目を検索条件として設定できる状態にしておく必要があります。また日付もしくは金額に関する項目はその範囲を指定したうえで条件設定できなければなりません。さらに2つ以上の記録項目を任意で組み合わせて条件設定できることのいずれも満たさないといけません。

電子帳簿保存法に基づく保存義務に違反した、もしくは記帳内容に虚偽が見られた場合には100万円以下の過料という罰則規定があります。大きなペナルティになりますので、法律にのっとった形で電子データは保存するように注意しましょう。

電子帳簿保存法は2022年1月1日に改正されることはすでに紹介しました。対象書類のデジタル保存が義務付けられるようになったのですが、そのほかにもいくつか押さえておくべきポイントがあります。

電子帳簿保存法の適用要件に準じたデジタルデータを作成する場合、従前は、事前承認の手続きが必要でした。しかし今回の改正により、事前承認の必要がなくなりました。

タイムスタンプ付与の要件が緩和されました。従前は、受領者が署名して3営業日以内に付与留守必要があったものが、最長2カ月とおおむね7営業日以内と条件が緩和されました。そのほかにも電子データの修正や削除をする際に、そのログの残せるシステムを利用している場合にタイムスタンプの付与が不要になりました。クラウド上で保存しても構わず、この場合もデータに変更を加える際にその履歴が残せればタイムスタンプは不要です。

従前は、スキャン保存にあたって適正事務所利用権といって、2名以上で相互牽制を行い不正利用を防ぐことが必要とされていました。

しかし今回の改正で廃止になりました。よって1人でスキャン保存作業が可能になりました。

電子帳簿保存法に違反した場合、重加算税はこれまで35%でした。しかし今回の改正で重加算税については、45%と10%アップして、ペナルティが強化されました。

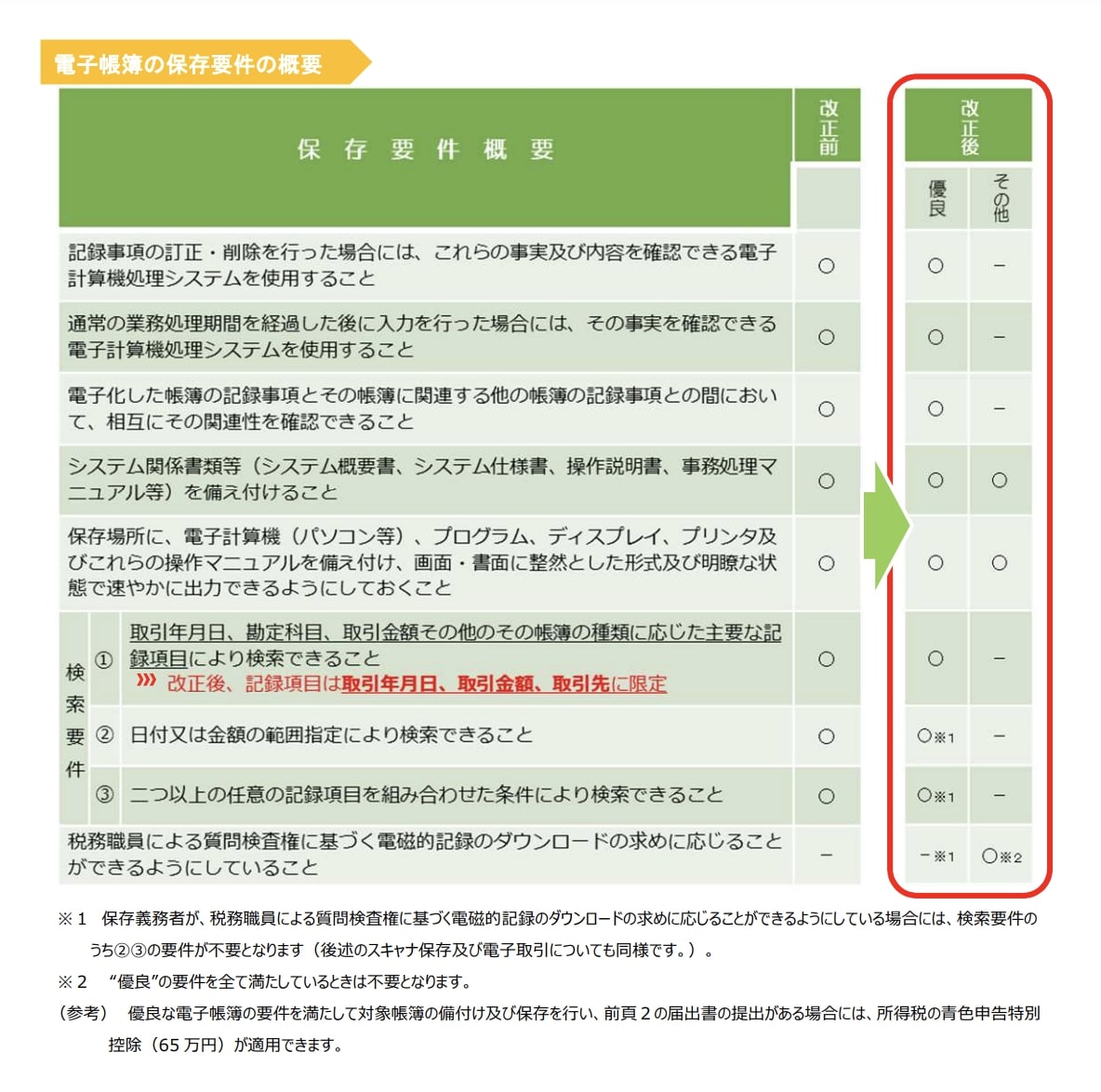

電子帳簿の保存要件の概要が変更しました。優良な電子帳簿の要件が加わり、こちらの条件を満たしていて管轄する税務署長に対して措置の適用を受ける届出をしている場合、仮に申告漏れがあった場合であっても、ペナルティとして課される過少申告加算税は5%軽減されます。

新旧の電子帳簿保存要件の概要を表にしてまとめると以下のようになります。

出典:https://onl.sc/1c4jkbk

2022年1月から、電子取引のデータは紙にプリントアウトするのではなく電子データとして保存しなければなりません。2024年までは移行期間として、紙で保存しても構いませんが2024年1月からは電子データでの保存が完全義務化されます。

税務関連の書類をデジタル化して保存すれば、ペーパーレスでコスト削減ができます。ペーパーレスが進めば、テレワークやリモートワークが可能になり、作業効率性がアップします。今のうちに電子帳簿保存法にのっとったシステムを導入してみませんか?

\\ 期間限定キャンペーン実施中 //

電子契約サービスごとの違いや選び方などについて、下記の記事でわかりやすく比較しています。ぜひご参考にしてください。また、各社のサービスをまとめた比較表を “無料” でダウンロードできます。

\ “無料” で使える電子契約サービスをまとめました! /

\ 各社サービスを一覧でチェック! /

GMOサインは、導⼊企業数No.1 ※ の電子契約サービスで、350万社以上の事業者にご利用いただいております。また、自治体などにおいても広く導入されています。同⽔準の他社サービスと比較をしても、使用料がとてもリーズナブルなのが特徴です。さらに、無料で試せる「お試しフリープラン」もあるので手軽に利用できます。各種機能も充実しているため、使い勝手も抜群です。ぜひ一度お試しください。

※ 導入企業数は「GMOサイン(OEM商材含む)」を利用した事業者数(企業または個人)。1事業者内のユーザーが複数利用している場合は1カウントする。内、契約社数「100万社」(複数アカウントをご利用の場合、重複は排除)

【保存版】転職エージェントとの面談で絶対にやってはいけないことまとめ|選ぶときのポイントやいい担当者の見分け方も解説

【保存版】転職エージェントとの面談で絶対にやってはいけないことまとめ|選ぶときのポイントやいい担当者の見分け方も解説

電子帳簿保存法とインボイス制度への対応におけるポイント・注意点について解説!同時進行すべき理由とは?

電子帳簿保存法とインボイス制度への対応におけるポイント・注意点について解説!同時進行すべき理由とは?