そのため、制度をしっかりと理解した上で進めないと節税につながらないこともあり、注意が必要です。

本記事では、個人事業主がふるさと納税を行うメリット、申告方法や申告時の注意点、納税時の勘定科目などについて解説します。個人事業主でふるさと納税を検討している方はぜひ、参考にしてください。

ふるさと納税の概要

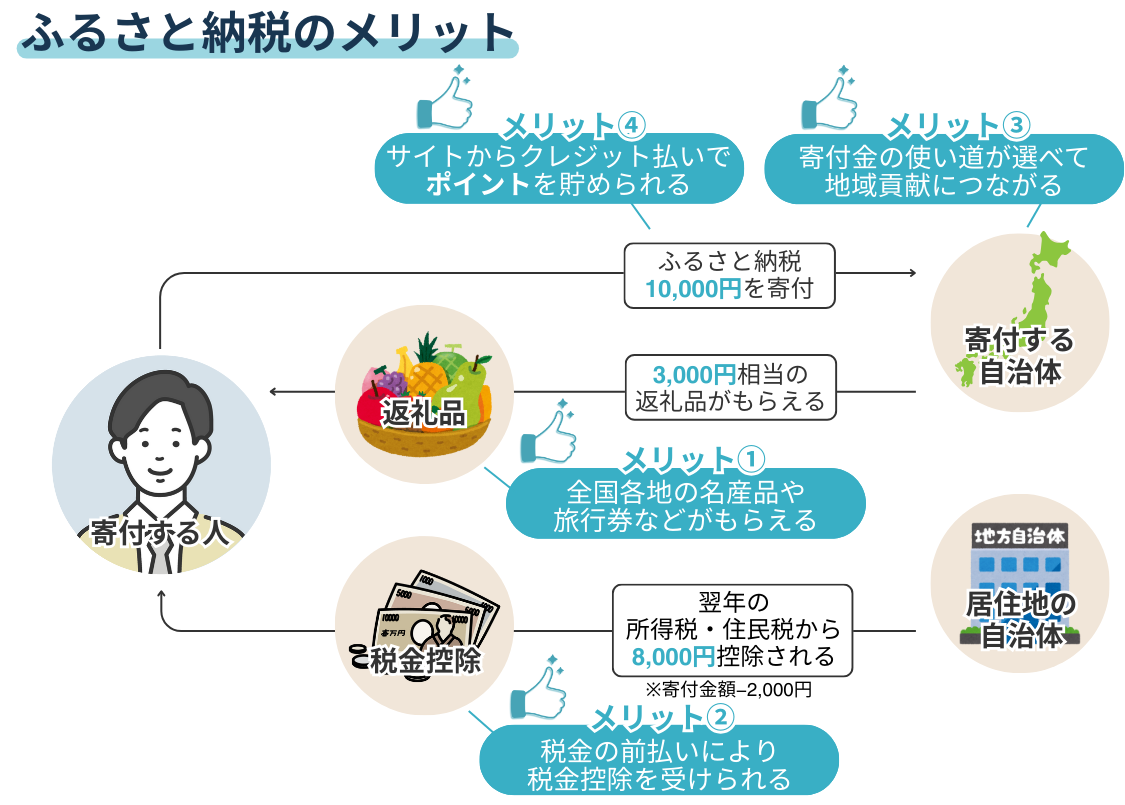

ふるさと納税を行うと、寄付金のうち2,000円を超える部分について、所得税の還付および住民税の控除を受けられます。

また、ふるさと納税の大きな特徴として挙げられるのが、寄付をした自治体からお礼として寄付額の30%(仕入値)以内の食品や工芸品、サービスなどをもらえる点です。

食べたい、使いたい品をお礼品として提供している自治体を自由に選択できるのも、ふるさと納税ならではの特徴といえます。

個人事業主がふるさと納税を利用するメリット

ふるさと納税は、会社員だけではなく個人事業主もさまざまなメリットを得られます。主なメリットとして挙げられるのは次の点です。

通常の確定申告のなかで手続きが完了する

ふるさと納税は、寄付をしたい自治体とお礼品を選択するだけでなく、原則として確定申告の際に税金控除の手続きをしなくてはなりません。

通常、会社員は確定申告は行わないため余計な手間が増えるのに対し、個人事業主はふるさと納税をするしないに関わらず確定申告の必要があるため、そのなかで手続きを行えます。

ふるさと納税には、寄付先を5自治体以内限定にすることで、確定申告が不要になるワンストップ特例制度も設けられていますが、個人事業主の場合は意識する必要はありません。

最小限の手間でふるさと納税を行えるのは大きなメリットといえるでしょう。

控除額の上限が会社員より大きくなる可能性がある

ふるさと納税は、利用の上限額が課税所得によって決められています。仮に年収が500万円の場合、給与所得控除がない分、会社員より個人事業主の方が課税所得が高くなるのが一般的です。

ふるさと納税で全額控除される納税額の上限

ふるさと納税は、自己負担の2,000円を除く寄付額が所得税と住民税から控除されるものの、どれだけ使っても控除されるわけではなく上限額が決まっています。

ふるさと納税の上限額は、住民税の所得割額の2割が目安です。住民税の所得割額は、毎年5~6月に届く住民税決定通知書に記載されているので、寄付時の参考にしてください。

また、ふるさと納税を行う方の家族構成によって納税額が異なる点にも注意が必要です。

ここで、ふるさと納税を行う方本人の給与収入と、家族構成別の納税額(年間上限)の目安を紹介します。なお、中学生以下のお子さんは控除額に影響がないため、計算にはふくまれません。

下記表の金額は、別途控除がない場合で、社会保険料控除額は給与所得の15%とした額です。また、ここで表示する額もあくまで目安であり、詳細は現在居住している市区町村で確認をしてください。

| ふるさと納税を行う方本人の給与収入 | ふるさと納税を行う方の家族構成 | ||||||

|---|---|---|---|---|---|---|---|

| 独身もしくは共働き (※1) | 夫婦 (※2) | 共働き+子1人 (高校生※3) | 共働き+子1人 (大学生※3) | 夫婦+子1人 (高校生) | 共働き+子2人 (大学生と高校生) | 夫婦+子2人 (大学生と高校生) | |

| 300万円 | 28,000円 | 19,000円 | 19,000円 | 15,000円 | 11,000円 | 7,000円 | – |

| 400万円 | 42,000円 | 33,000円 | 33,000円 | 29,000円 | 25,000円 | 21,000円 | 12,000円 |

| 500万円 | 61,000円 | 49,000円 | 49,000円 | 44,000円 | 40,000円 | 36,000円 | 28,000円 |

| 600万円 | 77,000円 | 69,000円 | 69,000円 | 66,000円 | 60,000円 | 57,000円 | 43,000円 |

| 700万円 | 108,000円 | 86,000円 | 86,000円 | 83,000円 | 78,000円 | 75,000円 | 66,000円 |

| 800万円 | 129,000円 | 120,000円 | 120,000円 | 116,000円 | 110,000円 | 107,000円 | 85,000円 |

| 900万円 | 152,000円 | 143,000円 | 141,000円 | 138,000円 | 132,000円 | 128,000円 | 119,000円 |

| 1,000万円 | 180,000円 | 171,000円 | 166,000円 | 163,000円 | 157,000円 | 153,000円 | 144,000円 |

- 1.「共働き」は、ふるさと納税を行う方本人が配偶者(特別)控除の適用を受けていて、配偶者の給与収入が201万円超の場合

- 2.ふるさと納税を行う方の配偶者に収入がない場合

- 3.「高校生」は「16歳から18歳の扶養親族」を、「大学生」は「19歳から22歳の特定扶養親族」を指す

また、細かい上限金額を確認したい場合は、民間による「ふるさと納税サイト」にあるシミュレーションを利用してみましょう。その際、給与収入を前提としたシミュレーションだと計算がずれてしまうため、個人事業主向けのものを選ぶことがポイントです。

ふるさと納税で控除される税金の計算方法

ふるさと納税を行うことで控除される所得税と住民税は、次の計算式で算出します。

所得税の控除額計算方法

所得税は、ふるさと納税の寄付額から自己負担分の2,000円を差し引いた金額に、所得税の税率をかけた額が控除されます。所得税の税率は課税される所得金額によって異なるため、詳しくは以下の表を参考にしてください。なお、控除対象となるふるさと納税額は、総所得金額の40%が上限と定められています。

平成27年分以後

課税される所得金額 税率 控除額 1,000円 から 1,949,000円まで 5% 0円 1,950,000円 から 3,299,000円まで 10% 97,500円 3,300,000円 から 6,949,000円まで 20% 427,500円 6,950,000円 から 8,999,000円まで 23% 636,000円 9,000,000円 から 17,999,000円まで 33% 1,536,000円 18,000,000円 から 39,999,000円まで 40% 2,796,000円 40,000,000円 以上 45% 4,796,000円 ※ 平成25年から令和19年までの各年分の確定申告においては、所得税と復興特別所得税(原則としてその年分の基準所得税額の2.1パーセント)を併せて申告・納付することとなります。

引用元:No.2260 所得税の税率|国税庁

たとえば、ふるさと納税を5万円を寄付した年の課税所得が500万円(所得税の税額:20%)の場合に控除される所得税額は、次の計算式で算出できます。

以上の式から、上記のケースにおける所得税の控除額は9,600円です。

住民税の控除額計算方法

住民税の控除は基本分と特例分があります。それぞれの計算方法は次のとおりです。

基本分は次の計算式で求められます。

たとえば、50,000円のふるさと納税をした場合は、以下のようになります。

以上の式から、基本分の控除額は4,800円です。

特例分は次の計算式で求められます。

同じく50,000円のふるさと納税をした場合は、以下のようになります。

ただし、上記の計算にて求めた特例分の控除額が、住民税所得割額の2割を超えた場合は、所得割額×20%が限度となります。計算式は以下の通りです。

上記の場合、控除額により住民税所得割額も大きく変わるため、ここでは計算式だけを紹介します。

最終的な住民税の控除額は、基本分と特例分を足した金額です。そのため上記の例では、4,800円(基本分)に33,600円(特例分)を足した38,400円が、ふるさと納税を行った翌年の住民税から控除されます。

ふるさと納税を行う流れ

次に、実際に個人事業主としてふるさと納税を行う際の流れについて見てみましょう。

まず、寄付をする自治体を選定します。寄付先は出身地や学生の頃に住んでいた地域、旅行で何度も訪問している地域など、思い入れによって選択しても、お礼の品で選択しても構いません。

寄付をしたい自治体がふるさと納税を行っているかどうかを知るには、民間が運営している、ふるさと納税サイトで確認しましょう。ここでお礼の品を確認することも可能です。

ふるさと納税の申込みは、ふるさと納税サイトもしくはそれぞれの自治体で行います。ふるさと納税サイトであれば、通販サイトで商品を購入するのと変わらない流れで申込みが行えるので便利です。

寄付を行うと、寄附金受領証明書とお礼の品が届きます。寄附金受領証明書は確定申告時に必要となるので、紛失しないよう注意してください。なお、寄附金受領証明書とお礼の品は、基本的に別々に届きます。

確定申告は、確定申告書に「寄付金額-2,000円」もしくは「所得金額×40%」の少ない金額の方を記載し、寄附金受領証明書と一緒に提出してください。

控除額は「確定申告書第一表」の計算に反映されますが、住民税については、5~6月に送付される税額通知書で確認できます。

ふるさと納税を行った際の勘定科目

個人事業主がふるさと納税を行った際の勘定科目は、「事業主貸」です。事業用の資金を一時的に、個人もしくは家計の支出に充てる際に使う勘定科目で、仕訳は次のようになります。

| 借方 | 貸方 | ||

|---|---|---|---|

| 事業主貸 | 50,000 | 現金 | 50,000 |

事業主貸は、会計年度中に精算が必要です。事業用の現金を回収した際の仕訳は次のように処理をします。

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 50,000 | 事業主貸 | 50,000 |

個人事業主がふるさと納税をする場合の注意点

個人事業主がふるさと納税をする場合、いくつかの注意点があります。具体的には次のとおりです。

寄付額が50万円を超えると課税対象となり申告が必要

ふるさと納税で受け取ったお礼の品は個人として受け取るため、事業収入にはならず、仕訳作業の必要もありません。

ただし、お礼の品は一時所得となるため、額が50万円を超えると課税対象になり申告をしなければならない点には注意が必要です。

収入に波がある場合は上限金額に余裕を持って利用する

業種や経験にもよるものの、個人事業主は会社員に比べ、収入が安定しないケースも珍しくありません。

ふるさと納税の上限額は利用した年度の所得によって決まります。そのため、前年の所得を参考にふるさと納税を行い、当年度の所得が前年より少ない場合、上限額を超えてしまう可能性があります。

すると、寄付した額に応じた控除も受けられなくなるため、ふるさと納税をする際は、当年度の所得がある程度わかってからにした方がよいでしょう。

収入を増やすための対策ではないことを理解する

ふるさと納税は、本来であれば住民税や所得税で支払う額を特定の自治体に寄付することで、税金が控除されるだけでなく、お礼の品も受け取れるものです。

そのため、決して収入を増やすための対策ではありません。

節税対策というと、本来支払うべき税金が手元に残るための対策と勘違いしがちです。しかし、ふるさと納税は手元にお金を残すための対策ではない点は理解しておきましょう。

ふるさと納税はメリットと注意点を把握した上で利用しよう

また、寄付をすることで、その地域の特産品や工芸品、サービスをお礼の品としてもらうためにふるさと納税を利用する方も少なくありません。

ふるさと納税を行うと、所得税や住民税の控除を受けられます。個人事業主の方は、確定申告の際、ついでに控除申請も行えるため、会社員の方に比べ手間をかけずに税額控除を受けられるのは大きなメリットといえるでしょう。

ただし、寄付額によっては課税対象になり申告をしなければならない点は注意が必要です。さらに所得に波がある場合は、利用年度の所得がある程度わかってからでないと、寄付の上限を越えてしまうリスクもあります。

ふるさと納税はお礼の品をもらえる上、税額控除も受けられる制度ではあるものの、上限額には十分に注意して利用するようにしましょう。

~あなたの寄付を支える自治体のDXと電子契約~

今や多くの方が利用する「ふるさと納税」。スマートフォンで簡単に申請できたり、魅力的な返礼品がすぐに見つかったりと、年々便利になっていると感じませんか?

実はその裏側では、私たちが快適にふるさと納税を利用できるよう、全国の自治体が業務のデジタル化(DX)を進めることで、サービスを支えています。今回は、その知られざる舞台裏と、そこで活躍する「電子契約」についてご紹介します。

ふるさと納税が人気になるにつれて、自治体の業務は増え続けています。寄付の受付や管理はもちろん、返礼品を提供してくれる地域の事業者とのやり取りもその一つです。特に、事業者との間では、商品の内容や発送、個人情報の取り扱いなど、多くの約束事を記した「契約書」を取り交わす必要があります。

これらの契約をすべて紙で行うと、印刷・郵送・保管といった手間やコストがかかり、職員の方々の大きな負担となっていました。

そこで今、多くの自治体が導入しているのが、ふるさと納税の業務をまとめて効率化する「管理システム」です。

中でも、全国1,300以上の自治体(※)で導入されているシェアNo.1のふるさと納税管理システムが、株式会社Workthyの提供する「ふるさと納税do」です。

※2024年7月時点

そして「ふるさと納税do」は、契約業務を効率化するため、当社の「電子印鑑GMOサイン」と連携しています。これにより、自治体と事業者は、オンラインでスピーディーかつ安全に契約を締結できるようになりました。

自治体の業務が効率化されると、どうなるでしょうか。

職員の方々は、これまで契約事務などにかけていた時間を、より魅力的な返礼品を開拓したり、地域のPR活動を企画したりといった、より創造的な業務に使えるようになります。

今回は、ふるさと納税の裏側を支える自治体のDXと、そこで活用される「電子印鑑GMOサイン」についてご紹介しました。

GMOサインは、このように自治体の業務をサポートするだけでなく、企業のビジネスシーンから個人の暮らしの中まで、あらゆる場面での「契約」をより安心・便利に変えていきます。契約の電子化にご興味のある方は、ぜひ公式サイトもご覧ください。