\\ 期間限定キャンペーン実施中 //

\\ 期間限定キャンペーン実施中 //

\\ 期間限定キャンペーン実施中 //

\\ 期間限定キャンペーン実施中 //

2023年10月1日から、消費税の仕入税額控除の方式としてインボイス制度が導入されます。インボイス制度の導入により、“一人親方”が多い建設業界にどのような影響を与えるのでしょうか。本記事では、課税事業者と免税事業者がインボイス制度により受ける影響や、建設業者が仕事を発注する際の注意点について解説していきます。

インボイスとは、適格請求書のことです。売り手が買い手に対して正確な適用税率や消費税額を伝えるための手段の一つで、一定の事項が記載された請求書や納品書などのことをいいます。請求書や納品書の内容を確認したときに、インボイスにより定められた項目が記載されているため、項目ごとに何パーセントの税率が適用されているのかがわかるようになります。

インボイス制度は適格請求書等保存方式ともいい、買い手と売り手で必要な対応が異なる制度です。買い手は仕入税額控除を適用するために、原則として売り手から交付を受けたインボイス(適格請求書)を保存する必要があります。売り手は、インボイスの交付を行うため、事前にインボイス発行事業者の登録を受ける必要があります。インボイス発行事業者の登録を受けると、課税事業者として消費税の申告が必要になります。

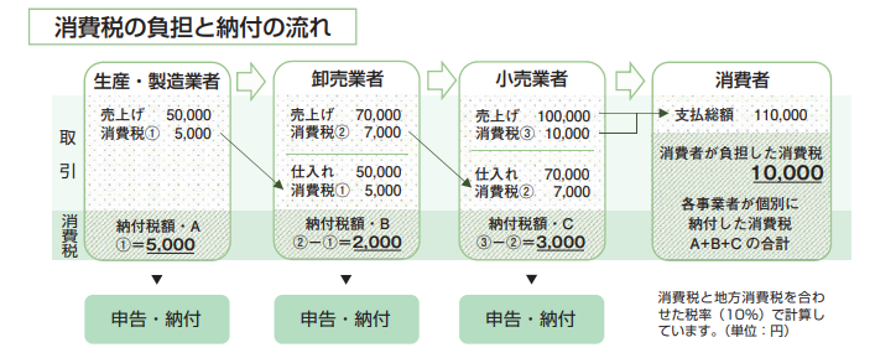

仕入税額控除とは、条件を満たせば本来納付すべき消費税額から差し引いてよい金額のことです。消費税は商品の販売やサービスの提供などの取引に対して広く課される税ですが、最終的には商品等を購入またはサービスの提供を受けた消費者が負担し、消費者が負担した消費税を事業者が納付します。

その過程で取引に関わった、生産・製造業者や卸売業者、小売業者などは、消費税の納付税額を計算するために、課税売上にかかる消費税額から、課税仕入れにかかる消費税額を差し引いて計算することができます。これを仕入税額控除といいます。

インボイス制度が建設業界に大きな影響を与えと考えられている理由は、インボイスの交付を行うために、個人職人や親方業の方が課税事業者となる必要があるからです。委託側は、インボイスの交付ができない免税事業者と取引を行うと取引で生じた消費税の仕入税額控除が適用できなくなるため、課税事業者と取引を行う場合と比べて、10%多く消費税を負担しなければなりません。

課税事業者はインボイス発行事業者となるために、登録申請手続きを行う必要があります。2023年10月1日から登録を受けるためには、2023年3月1日までに「e-Taxソフト(WebのSP版を含む)」または「インボイス登録センターへの郵送」により、登録申請手続きを行う必要があります。

インボイス発行事業者の登録申請手続きの流れは、以下の通りです。

登録が完了すると、登録番号が通知されます。法人番号を有する場合の登録番号は「T+法人番号」となり、法人番号を有していない課税事業者の場合は「T+13桁の数字」となります。

そもそも課税事業者とは、課税期間における基準期間の課税売上高が1,000万円を超える事業者のことをいい、課税事業者になると消費税の納税義務が生じます。基準期間の課税売上高が1,000万円以下の事業者は免税事業者となり、消費税の申告および納付を行う必要はありません。

しかし免税事業者の一人親方はインボイスの交付ができないため、仕事の発注元である取引先が課税事業者の場合は、仕事の発注を減らす可能性が生じます。本来であれば負担せずに済む消費税を発注者側で負担することになるからです。

インボイス制度の実施後6年間は免税事業者の取引の影響へ配慮した経過措置が設けられており、インボイス制度実施後3年間は消費税相当額の8割、その後の3年間は5割を仕入税額控除とすることができます。

2023年10月1日からはインボイス制度の影響により、免税事業者だと仕事が減ってしまうことが予想されます。そのため、売り上げが1,000万円以下の免税事業者も、課税事業者にならざるを得ないでしょう。

しかし年間の売上高が5,000万円以下の場合は、簡易課税制度の課税事業者になることも可能です。簡易課税制度とは、中小事業者の事務負担への配慮から設けられている制度で、売り上げの消費税額から、事業の種類ごとに定められたみなし仕入率を差し引くことができます。簡易課税制度の課税事業者になることで、原則課税方式の課税事業者よりも納めるべき消費税が少なくて済む可能性があります。ただし簡易課税制度を選択した場合は、2年間継続適用したあとでなければ、やめることができません。

【出典】国税庁「お問合せの多いご質問(令和4年7月29日掲載)問6」

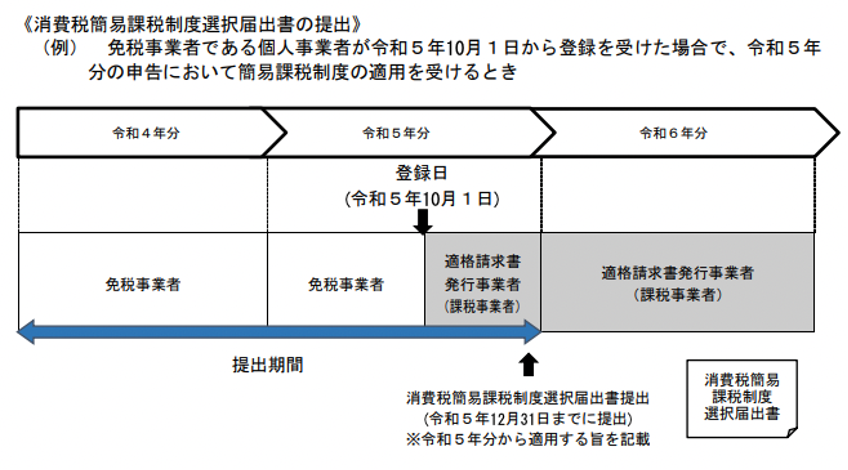

現在、国税庁では課税事業者になるための経過措置が設けられています。課税事業者になるべきか悩んでいる免税事業者は、いったんインボイス発行事業者への登録を行い、2023年12月31日までに課税事業者になるべきか考える方法があります。

インボイス制度により、偽装請負状態の一人親方が減るかもしれないと予測する人もいます。偽装請負とは、従業員を雇用することで生じる社会保険料や残業代、福利厚生費の支払いを避ける目的で、従業員を会社から独立させて業務請負契約を結んでいる状態ですが、インボイス制度が導入されると一人親方になるリスクが大きくなるため、独立する従業員が減り、偽装請負状態が解消されると考えられるからです。

建築業者が仕事を発注する際は、以下のようなことに注意が必要です。

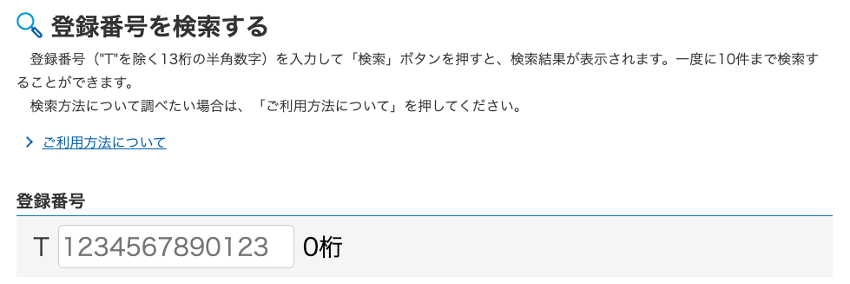

発注する建設業者が課税事業者である場合は、仕事を依頼する一人親方が適格請求書発行事業者であるかを確認しておきましょう。適格請求書発行事業者であるかを確認するためには、国税庁の「インボイス制度適格請求書発行事業者公表サイト」を利用します。検索を行う際は、Tを除く13桁の登録番号(法人の場合は法人番号)が必要です。

【出典】国税庁「インボイス制度適格請求書発行事業者公表サイト」

免税事業者はインボイス発行事業者になることができないため、仕事の発注を減らしたり取引自体を終了させたりする建設業者が増えると予想されます。また、免税事業者と取引を継続するとしても、消費税分を報酬の減少により補おうとする場合もあるでしょう。

しかしインボイス制度の実施を契機として、取引条件の変更を行う場合は、独占禁止法や下請法、建設業法などの法律に抵触しないよう注意が必要です。

基本的に、事業者がどのような条件で取引するかについては、取引の当事者間の判断に委ねられています。しかし免税事業者等の小規模事業者は、取引先である課税事業者との間に交渉力の面で格差があるため、取引条件が一方的に不利になりやすいことを想定して、取引条件の見直しや取引対価の値下げ交渉を行う必要があります。

具体的には、優越的地位のある仕入れ側の事業者が「相手が免税事業者であることを理由として断れないような仕事を発注した」ような場合や「事業者の都合のみで著しく低い価格を設定して仕事を発注した」ような場合は、独占禁止法等の法律に抵触する可能性があります。

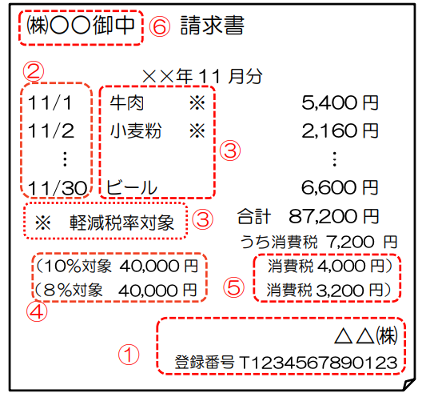

インボイス(適格請求書)を受け取る際は、一定の事項が記載されているかを確認しましょう。なお、インボイスの様式は法令や通達等で定められておらず、必要な事項が記載されたものであれば、手書きであってもインボイスに該当します。

【出典】国税庁「(令和4年7月改訂)消費税の仕入税額控除の方式としてインボイス制度が開始されます」

インボイスに記載が必要な項目は、以下の通りです。

本記事では、インボイス制度の仕組みや建設業界に与える影響について解説してきました。インボイス制度の実施後6年間は経過措置が設けられていますが、取引の減少や値下げ交渉が行われることを考慮すると、免税事業者はインボイス発行事業者の登録申請手続きを行い、課税事業者になる方がいいでしょう。

しかし、インボイス制度の導入により、一人親方のような個人事業主は現在よりも負担が大きくなるため、従業員に戻るという選択肢もあります。2023年10月1日までにいったんインボイス発行事業者の登録を行い、様子を見て課税事業者になるかを判断する方がよい場合もあるかもしれません。

\\ 期間限定キャンペーン実施中 //

電子契約サービスごとの違いや選び方などについて、下記の記事でわかりやすく比較しています。ぜひご参考にしてください。また、各社のサービスをまとめた比較表を “無料” でダウンロードできます。

\ “無料” で使える電子契約サービスをまとめました! /

\ 各社サービスを一覧でチェック! /

GMOサインは、導⼊企業数No.1 ※ の電子契約サービスで、350万社以上の事業者にご利用いただいております。また、自治体などにおいても広く導入されています。同⽔準の他社サービスと比較をしても、使用料がとてもリーズナブルなのが特徴です。さらに、無料で試せる「お試しフリープラン」もあるので手軽に利用できます。各種機能も充実しているため、使い勝手も抜群です。ぜひ一度お試しください。

※ 導入企業数は「GMOサイン(OEM商材含む)」を利用した事業者数(企業または個人)。1事業者内のユーザーが複数利用している場合は1カウントする。内、契約社数「100万社」(複数アカウントをご利用の場合、重複は排除)