パートや学生アルバイトとして働く人が意識する「103万円の壁」ですが、実はよく理解できていないという方も多いのではないでしょうか。

この年収の壁をうっかり超えてしまうと、扶養している方の所得税が増える可能性があります。

この記事では、103万円の壁についてくわしく解説します。超えてしまった場合のシミュレーションや、「年収の壁」見直しによる123万円の壁・160万円の壁についても紹介しますので、配偶者や子を扶養している方はぜひ参考にしてください。

103万円は税扶養に関する壁

103万円の壁は、所得税の扶養に関する年収の壁のことを指します。

ここでは、扶養される家族の年収が103万円以下だと、「扶養する側=扶養者」と「扶養される側=被扶養者」のそれぞれにどのようなメリットがあるか解説します。

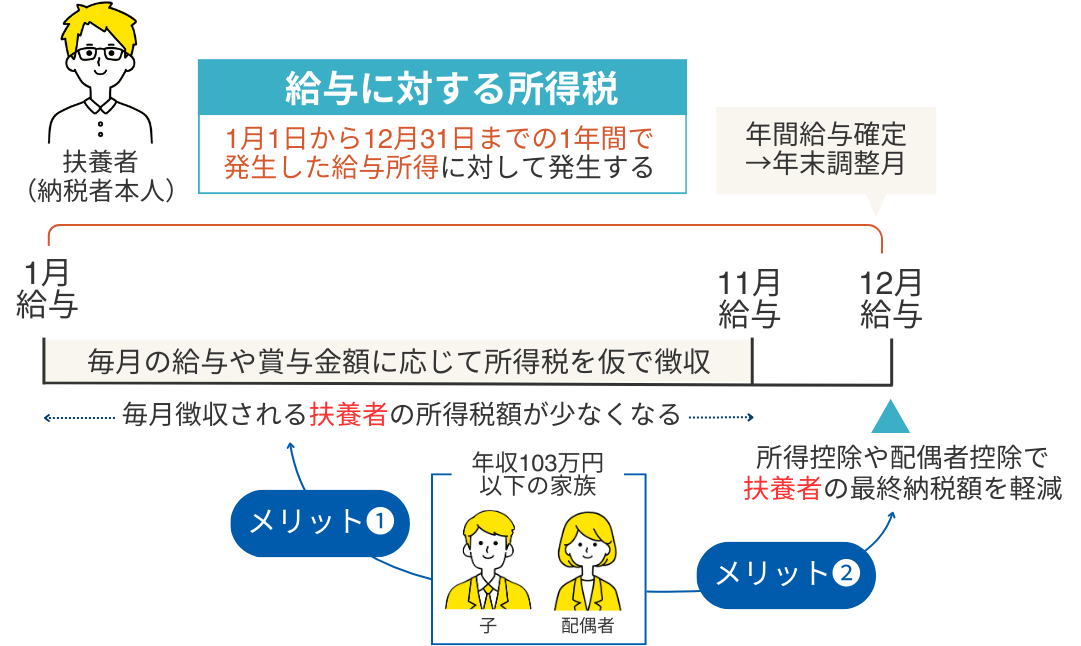

扶養する側の所得税負担が減る

「扶養する側=扶養者」のメリットは、扶養控除や配偶者控除(配偶者特別控除)を受けることで、給与収入などから天引きされる所得税の金額を減らすことができる点です。

会社員の場合、毎月配布される給与明細に「所得税」という項目があります。所得税は給与金額に応じて課税されますが、扶養人数が増えるごとに天引きされる所得税額が変化します。

たとえば、月給平均が30万円の場合、扶養親族がいない所得税の月額は「8,420円」です。

| 社会保険料等控除後の当月の給与 | 扶養親族等の人数ごとの所得税の月額 | |||

|---|---|---|---|---|

| 0人 | 1人 | 2人 | ||

| 299,000円以上 | 302,000円未満 | 8,420円 | 6,740円 | 5,130円 |

扶養親族が1人いる場合の所得税の月額は「6,740円」、2人に増えると「5,130円」と約1,600円ずつ減っています。

このように、扶養親族の人数が多いほど、扶養者の給与から天引きされる所得税が少なくなり、毎月の手取り額の増額につながります。

なお、年間の所得税を確定する年末調整では、「扶養控除」と「配偶者(特別)控除」を適用することで、最終的な納税額が決定します。扶養控除と配偶者控除については、後ほど詳しく解説します。

扶養される側の所得税の負担がない

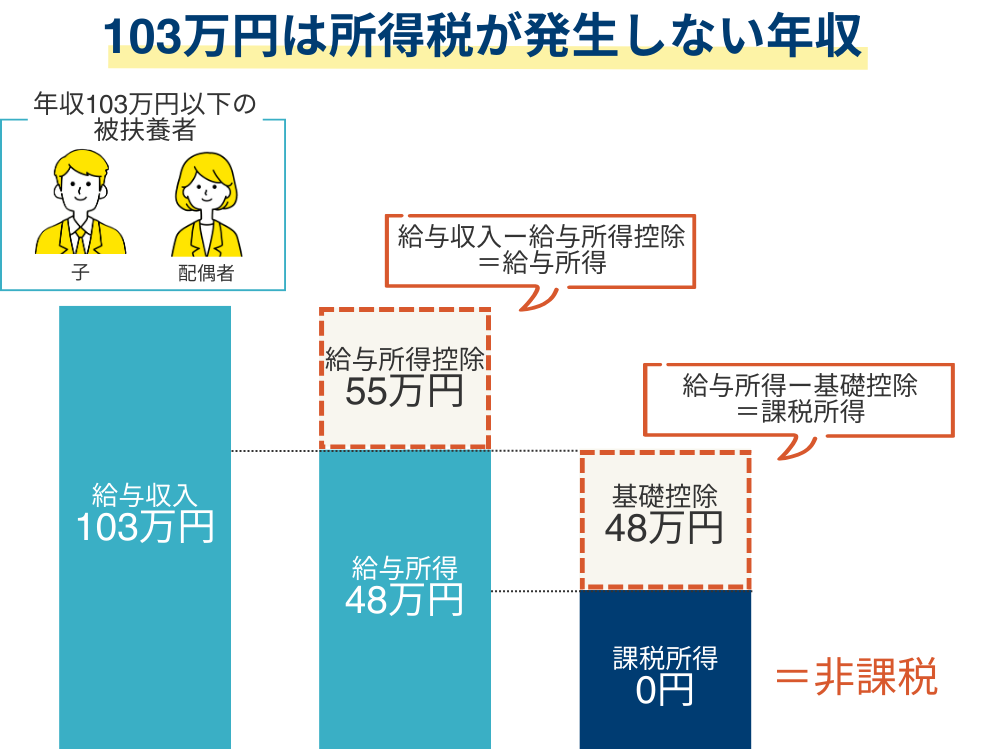

「扶養される側=被扶養者」のメリットは、パートやアルバイトで給与を得ていても、年収103万円以下だと所得税が発生しないことです。

たとえば、パートで10万円を超える月がある場合、所得税が800円ほど天引きされます。しかし、年間の給与収入が103万円を下回っていれば、引かれた所得税は年末調整で返ってくるので、結果として103万円が手取り額になります。

住民税がかかる実際の年収は、93〜100万円と自治体により基準が違うので、目安として覚えておくとよいでしょう。

扶養の条件と控除の種類

所得税の扶養に入ることができる親族の条件や控除の種類について、違いがわかりにくいと感じる方も多いでしょう。

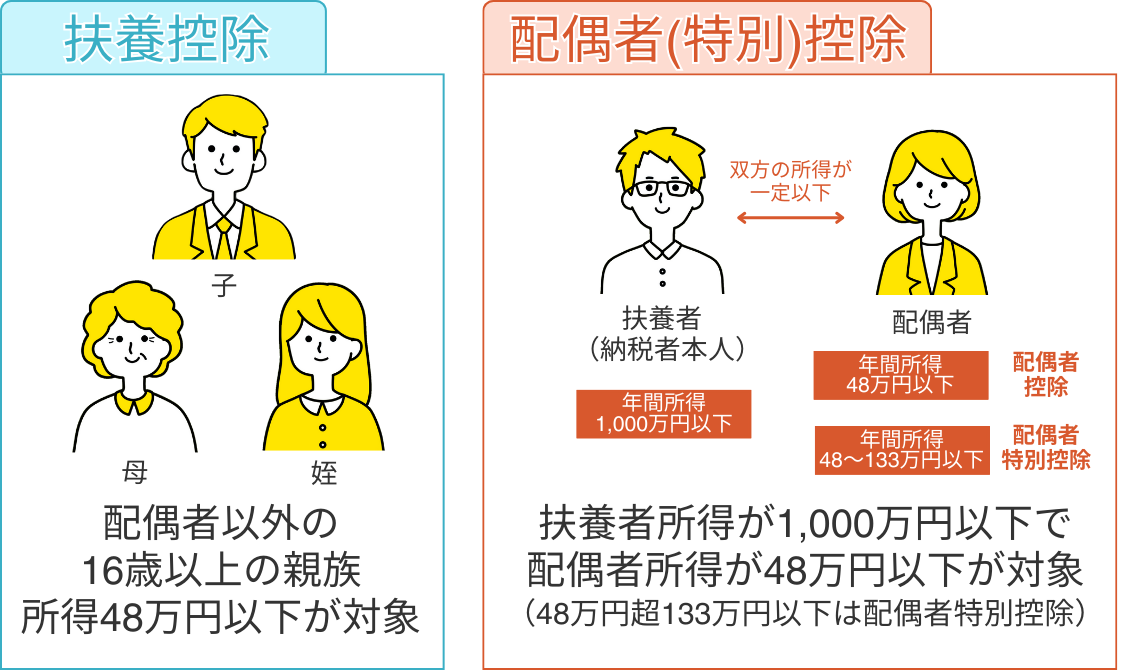

大きく分けて、配偶者以外の親族と配偶者で、条件や控除の種類が異なります。

ここでは、配偶者以外の扶養親族の条件と扶養控除の額、それから配偶者の条件と配偶者(特別)控除の額について解説します。

扶養親族の条件

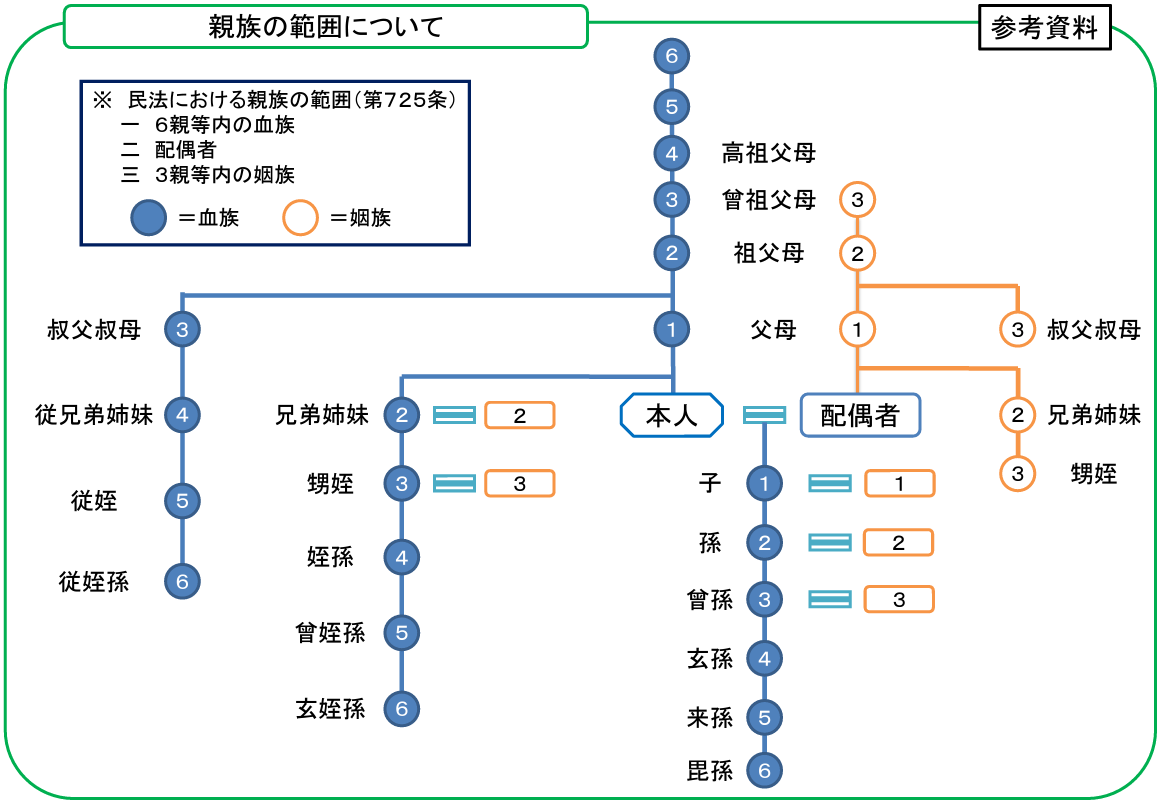

配偶者以外の扶養親族の条件は、次のとおりです。

出典:国税庁「No.1180 扶養控除」

- その年12月31日時点の年齢が16歳以上

- 配偶者以外の6親等内の血族および3親等内の姻族

- 都道府県知事から養育を委託された児童や市町村長から養護を委託された高齢者

- 納税者と生計を一にしている

- 1年間の合計所得が48万円以下(給与収入103万円以下)

- 自営業の親族として給与の支払いを受けていない(青色申告または白色申告の事業専従者でない)

ポイントは、「配偶者以外」の血族と姻族であり「16歳以上」であることです。

具体的には、自分の兄弟や祖父母、配偶者の兄弟や甥と姪までと扶養親族の対象範囲は多岐にわたります。

そして、16歳以上が対象ということは、基本的に中学生までの子どもを所得税の扶養に入れることはできません。代わりに、0歳から18歳(※)までの子を育てる家庭には、子の年齢に応じて月1万円から1万5,000円の「児童手当」が支給されています。

※2024年10月以降に対象年齢拡充(15歳から18歳まで延長)

また、「生計を一にしている」というのは、必ずしも同居が条件ではありません。たとえば、大学進学のために一人暮らしを始めた子に仕送りをしている場合も、所得税の扶養の対象となります。

親族の範囲は、以下の図を参考にしてください。

扶養控除の額

年末調整や確定申告で適用できる扶養控除は、対象者により金額が異なります。

対象者別の控除額は、次のとおりです。

| 対象者 | 年齢(※当年12月31日時点の年齢) | 扶養控除額 | |

|---|---|---|---|

| 一般の控除対象扶養親族 | 16歳から18歳23歳から69歳 | 38万円 | |

| 特定扶養親族 | 19歳から22歳 | 63万円 | |

| 老人扶養親族 | 70歳以上 | 同居していない | 48万円 |

| 同居している | 58万円 | ||

たとえば、20歳の子のアルバイト収入が年間100万円(所得45万円)の場合、「特定扶養親族」に該当するので、扶養者の所得税の計算時に「63万円」を控除することができます。

配偶者の条件

配偶者が適用となる控除は、「配偶者控除」と「配偶者特別控除」です。共通点は多いですが、双方の違いは配偶者本人の所得額になります。

それぞれの主な条件は、次のとおりです。

| 配偶者控除 | 配偶者特別控除 |

|---|---|

| 本人の1年間の合計所得が48万円以下 (給与収入103万円以下) | 本人の1年間の合計所得が48万円超133万円以下 (給与収入103万円超201.6万円以下) |

| 納税者である扶養者の1年間の合計所得が1,000万円以下(給与収入1,195万円以下) | |

| 民法の規定による配偶者(内縁関係の人は該当しない) | |

| 納税者と生計を一にしている | |

| 自営業の親族として給与の支払いを受けていない(青色申告または白色申告の事業専従者でない) | |

| 納税者または配偶者の一方が配偶者特別控除を受ける場合のみ | |

| 「源泉控除対象配偶者がある居住者」として源泉徴収されていない | |

ポイントは、「扶養される側=配偶者」と「扶養する側=扶養者」の双方の所得が一定以下でないと、配偶者(特別)控除を受けることができません。

配偶者の所得が控除範囲内であっても、納税者である扶養者が1,000万円超の高所得者であれば適用対象外となる仕組みです。

配偶者(特別)控除の額

年末調整や確定申告で適用できる配偶者(特別)控除は、配偶者と納税者の所得金額により異なります。

控除額の早見表は、次のとおりです。

| 配偶者の合計所得金額(扶養される側) | 納税者の合計所得金額(扶養する側) | |||

|---|---|---|---|---|

| 900万円以下 | 900万円超950万円以下 | 900万円超1,000万円以下 | ||

| 配偶者控除 | 48万円以下 | 38万円 | 26万円 | 13万円 |

| 配偶者特別控除 | 48万円超95万円以下 | 38万円 | 26万円 | 13万円 |

| 95万円超100万円以下 | 36万円 | 24万円 | 12万円 | |

| 100万円超105万円以下 | 31万円 | 21万円 | 11万円 | |

| 105万円超110万円以下 | 26万円 | 18万円 | 9万円 | |

| 110万円超115万円以下 | 21万円 | 14万円 | 7万円 | |

| 115万円超120万円以下 | 16万円 | 11万円 | 6万円 | |

| 120万円超125万円以下 | 11万円 | 8万円 | 4万円 | |

| 125万円超130万円以下 | 6万円 | 4万円 | 2万円 | |

| 130万円超133万円以下 | 3万円 | 2万円 | 1万円 | |

同じ所得税の扶養でも、「配偶者以外の親族」より「配偶者」の方が所得金額の上限が高く設定されています。

なお、所得の増加により控除額は下がりますが、48万円(給与収入103万円)を超えても配偶者特別控除を適用されます。たとえば、扶養に入れている妻の収入が年間180万円(所得118万円)かつ納税者の夫の所得が800万円の場合、「配偶者特別控除」に該当するので、夫の所得税の計算時に「16万円」を控除することができます。

103万円の壁の計算方法

年収103万円は、当年1月から12月までの交通費を除いた収入総額を指します。税金などを引かれたあとの手取り額ではないので、給与明細の総支給額から確認すると良いでしょう。

103万円の目安

年収103万円以内になる目安は、次のとおりです。

勤務時間:4時間/日

勤務日数:3日から4日/週

時給:1,300円

交通費:300円/日

月の総支給額:88,400円

└(給与)1,300円×65時間/月=84,500円(交通費)300円×13日=3,900円

→年総支給額:1,060,800円

この場合、年の総支給額は103万円を超えていますが、交通費を除いた総支給額は101万4,000円となるため、扶養の範囲内になります。

ただし、1カ月あたりの交通費が交通機関を利用して15万円を超える場合や交通費込みの給与などであれば、それらの金額も込みで年収を計算する必要があります。

103万円を超えるといくら損する?

家族の年収が103万円を超えた場合、扶養控除や配偶者控除の適用対象外となります。

ここでは、子と配偶者が年収の壁を超えると、控除の適用を受けるはずだった扶養者の所得税額がどのぐらい増えてしまうのかを紹介します。

年収103万円を超えた場合(子・配偶者)

納税者である扶養者の年収を800万円(所得610万円)として、シミュレーションしてみましょう。

扶養あり・なしで試算した扶養者の所得税額早見表は、次のとおりです。

| 扶養親族 | 扶養なし (0人) | 配偶者 (1人) | 17歳の子 (1人) | 20歳の子 (1人) | 17歳の子と配偶者 (2人) |

|---|---|---|---|---|---|

| 年間収入 | 800万円 | ||||

| 給与所得 | 610万円 | ||||

| 基礎控除 | 48万円 | ||||

| 配偶者控除 | 38万円 | 38万円 | |||

| 扶養控除(一般) | 38万円 | 38万円 | |||

| 扶養控除(特定) | 63万円 | ||||

| 社会保険料控除 | 113万円 | ||||

| 課税所得 | 449万円 | 411万円 | 411万円 | 386万円 | 373万円 |

| 納税する所得税額 | 48万円 | 40万円 | 40万円 | 35万円 | 33万円 |

扶養する親族がいない場合、年収800万円の人が納める所得税額は48万円となりました。

年収103万円以内の配偶者が扶養にいると、配偶者控除が適用されるため、「38万円」が控除されます。よって、所得税額は、通常の48万円から40万円と、8万円も軽減されました。17歳の子1人を扶養している場合も、一般の扶養控除が適用されるため、「38万円」が控除され、所得税額は同様に40万円となります。

逆に言うと、配偶者や扶養親族が年収103万円を超えてしまうと、扶養者(納税者)は8万円多く納税することになります。

さらに、控除額が大きい20歳の子が扶養だと所得税額は35万円、17歳の子と配偶者の2人が扶養の場合は所得税額が33万円となりました。

このように、教育費がかさむ年代である19歳以上23歳未満の特定扶養親族を扶養する場合や、扶養する人数が増える場合は、控除額が大きくなります。これらの控除は、年末調整や確定申告の際に、扶養親族の所得や人数を記入することで適用できるため、忘れずに申告しましょう。

年収201.6万円を超えた場合(配偶者)

配偶者の年収は、103万円を超えても配偶者特別控除を利用することができます。ただし、控除対象の範囲内となる年収は、201.6万円までです。

先ほどと同じく、納税者である扶養者の年収を800万円(所得610万円)として、シミュレーションしてみましょう。

配偶者の年収ごとに試算した扶養者の所得税額早見表は、次のとおりです。

| 配偶者の給与年収 (所得) | 160万円以下 (95万円以下) | 201.6万円以下 (133万円以下) | 201.6万円超 (133万円超) | |

|---|---|---|---|---|

| 納税者 | 年間収入 | 800万円 | ||

| 給与所得 | 610万円 | |||

| 基礎控除 | 48万円 | |||

| 配偶者特別控除 | 38万円 | 3万円 | ||

| 社会保険料控除 | 113万円 | |||

| 課税所得 | 411万円 | 446万円 | 449万円 | |

| 納税する所得税額 | 40万円 | 47万円 | 48万円 | |

配偶者特別控除で最も高い「38万円」が適用されると、納める所得税額は40万円となりました。

年収の上限に近い201.6万円以下であれば、配偶者特別控除の「3万円」が適用されます。金額は大きくありませんが、控除されていない所得税額の58万円と比べて、1万円の所得税が軽減されました。

このように、配偶者の年収が103万円を超えても年収201.6万円までであれば、段階的に配偶者特別控除を利用することができます。

配偶者特別控除は、年度の途中で収入が増減したときにも活用できます。

たとえば、普段は正社員で働いている妻が育児休業に入る場合、通常よりも年収が減少します。育児休業に入った年の収入が201.6万円以下であれば、当年夫が配偶者特別控除を受けることで、全体的な家計の負担軽減につながります。

103万円の壁を超えたことはいずれバレる

会社から配布される年末調整資料に扶養親族の所得を記載すると、扶養控除や配偶者控除が適用されて所得税が軽減されます。

ただし、年末調整は年収が確定しない11月から12月半ばにかけて申告することが一般的で、実際の年収は103万円を超えてしまっていたというケースが多く存在します。

扶養親族の年収が103万円を超えていたにもかかわらず放置していると、数年後に税務署から「扶養控除等の見直し」という通知が届く可能性があります。

その場合、控除を受けなかった本来の所得税額を再計算して、納付しなければなりません。先ほどの年収800万円の人で控除38万円が適用された場合、所得税額は8万円軽減されましたが、この8万円を追徴されることになってしまいます。

103万円の壁の廃止・引き上げはいつ?

最近は年収の壁の廃止や見直しといったニュースなどで多く取り上げられていますが、税法上の扶養のボーダーラインである103万円の壁は、税制改正により「123万円の壁」に引き上げれられました。これにより、2025年度中の被扶養者の年収が123万円超の場合、配偶者控除や扶養控除が受けられません。

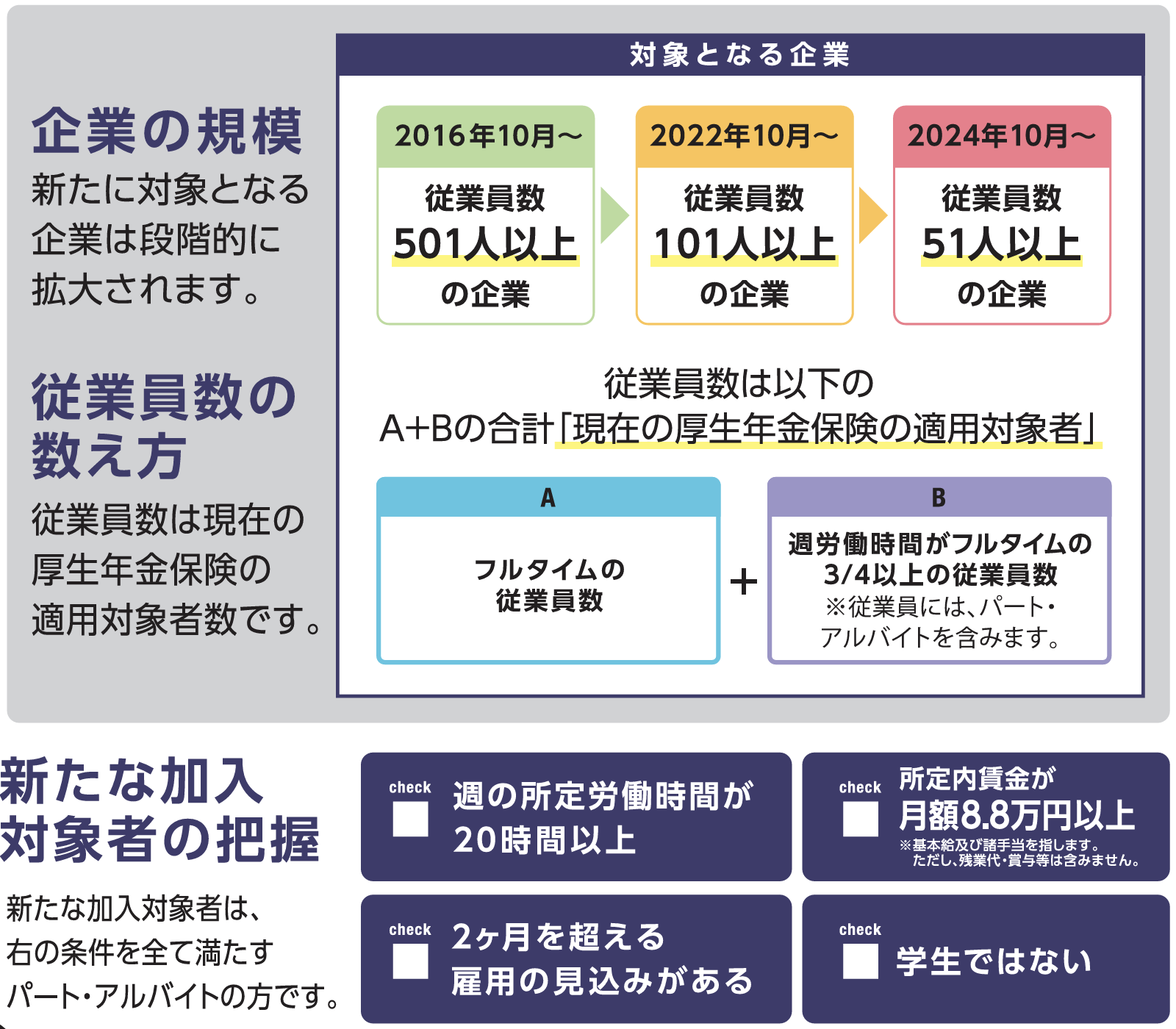

なお廃止される見通しなのは、社会保険加入の106万円の壁です。この106万円の壁は、パートやアルバイトとして働く方々の社会保険加入のボーダーラインです。

このように、社会保険加入の適用を段階的に拡大していて、2024年10月から51人以上の従業員がいる会社が対象となりました。いずれは条件を満たすパートやアルバイトの方は、企業規模に限らず、全員が社会保険加入の対象になるのではと懸念されています。混同しやすい内容ですが、所得税扶養の103万円の壁の廃止とは別の議論です。

178万円で議論されていたが123万円で着地

2024年10月に行われた衆議院選挙を機に、103万円から178万円の壁に見直される案が話題となっていました。

178万円の壁とは、国民民主党が発表した年収の壁の引き上げ案です。178万円まで引き上げることで、労働人口を増やして全体的な国民の所得を増やすことが目的とされています。

現在日本では人手不足が深刻化していますが、パートやアルバイトの方は、扶養内の収入におさめるため労働時間を制限する傾向にあります。

103万円の壁が178万円まで引き上がることにより、このような「働き控え」の解消につながり、労働人口が増えることが期待されています。

また、見直しが実現すると、現行の基礎控除額48万円が大幅に引き上がる可能性があります。基礎控除額が大幅に拡大することで、パートやアルバイト以外の方にとっても、所得税の減税につながります。

ただし、国と地方の年間税収があわせて約8兆円の減少見込みとされているため、慎重に検討されるでしょう。

123万円の壁と160万円の壁はなにが違う?

123万円の壁と160万円の壁は、どちらも所得税に関係するボーダーラインですが、その意味は異なります。

- 123万円の壁:扶養に入れるか決まる「扶養の年収上限」

- 160万円の壁:実際に所得税が発生する「課税開始ライン」

従来は扶養の判定と課税の両方が「103万円の壁」として統一されていましたが、2025年の税制改正により、この2つが123万円と160万円に分かれたため、混同しないよう注意しましょう。

なお、160万円の壁は、2025年の税制改正により、基礎控除が最大95万円・給与所得控除65万円に引き上げられたことで新たに設定されたものです。

この基礎控除額は、年収に応じて段階的に設定されており、200万円以下では最大95万円が適用されますが、200万円を超えると控除額が徐々に縮小します。新たな基礎控除額は、次のようになります。

| 基礎控除 | ||||

|---|---|---|---|---|

| 令和6年まで | 令和7・8年 | 令和9年以降 | ||

| 本人の 合計所得(年収) 金額 | 132万円以下 (200.4万円未満) | 48万円 | 95万円 | |

| 132万円超336万円以下(200.4万円超 475.2万円未満) | 88万円 | 58万円 | ||

| 336万円超489万円以下 (475.2万円超 665.5万円未満) | 68万円 | |||

| 489万円超655万円以下 (665.5万円超 850万円未満) | 63万円 | |||

| 655万円超2,350万円以下 (850万円超 2,545万円未満) | 58万円 | |||

さらに今回の改正では、19歳から22歳の扶養親族に対して「特定親族特別控除」が導入されました。

これにより、扶養控除の上限が従来の年収103万円から150万円に引き上げられ、年収150万円までであれば従来どおり最大63万円の控除が適用されます。

さらに、年収150万円を超えても188万円までは控除額が段階的に減るものの、一定の控除を受けることが可能です。

そのため、対象年齢の扶養親族を持つ家庭では、160万円の非課税枠と特定親族特別控除の両方を確認し、制度を活用することがポイントです。

控除を利用して所得税の負担を軽減しよう

本記事では、103万円の壁の基本的な知識や控除額のシミュレーション、またその引き上げに関する最新情報について解説しました。

103万円の壁は、所得税の扶養に関する壁です。扶養する家族の年収が103万円以下の場合、扶養する納税者の所得税の負担を軽減することができます。

対象者は大きく分けて、配偶者以外の親族と配偶者であり、それぞれ条件や控除の種類が異なります。条件を満たす親族がいる場合、年末調整や確定申告で控除を適用できるので、申告するようにしましょう。

ただし、扶養する家族の年収は、なるべく正確に計算してから申告することをおすすめします。103万円の壁を超えているにもかかわらず控除を受けてしまうと、税務署から追徴の連絡がくる可能性があります。

また、2025年からは103万円の壁が123万円に引き上げられることが決定しています。噂されていた178万円ほどのインパクトはありませんが、とくに被扶養者が居る家庭の場合は税負担が少なくなるでしょう。年収の壁については、今後も議論が続くはずです。動向に注目しましょう。