業務委託契約書には収入印紙が必要?

契約書の内容によって印紙税が異なる?

印紙を貼らなかった場合、後からペナルティが発生する?

業務委託契約書に収入印紙が必要かどうかは、契約の内容によって異なります。たとえば、請負契約に該当する場合は印紙税の対象となりますが、委任契約や準委任契約であれば非課税です。

この記事では、業務委託契約書の収入印紙について以下の内容で解説します。

- 業務委託契約書で収入印紙が必要なケースと印紙税

- 業務委託契約書で収入印紙が不要なケース

- 収入印紙を貼らなかった場合の罰則・ペナルティ

- そもそも業務委託契約書は必要?作成しないことのリスク

収入印紙の判断を誤ると、税務署からの指摘を受けたり、追加で納税しなければならないリスクがあったりします。また、収入印紙の金額を間違えてしまうと、クライアントとの信頼関係にも影響する可能性もあります。

業務委託契約を行うたびに、印紙の要否や金額を調べるのは面倒ですよね。毎回「ミスがあったらどうしよう」と不安になるのも避けたいでしょう。

そんな方には、電子契約サービスでの締結がおすすめです。「電子印鑑GMOサイン」のような電子契約を利用すれば、業務委託契約書の種類を問わず、収入印紙は一切不要になります。印紙税は紙の契約書にのみ課税されるものであり、電子契約書は対象外になるためです。

- 電子契約なら収入印紙が不要で、コスト削減

- 無料プランでも毎月5通まで契約可能

- 契約締結のスピードが向上し、業務効率アップ

- 暗号技術による高いセキュリティで契約書を保護

- 紙の契約書と同等の法的効力があり、安心して利用できる

電子契約サービスの多くは有料サービスとなり、月額料金や契約書の送信料がかかります。しかし、GMOサインなら、無料プランでも毎月5通まで電子契約が可能なので、コストをかけずに業務委託契約を締結できます。

クライアントもオンラインで契約書の確認と電子署名ができるため、手間やコストの削減が可能です。業務委託契約書の印紙税にお悩みの方は、ぜひGMOサインで電子契約を試してみてください。

GMOサイン無料プランの登録方法はこちら(クリックして開く)

業務委託契約書で収入印紙が必要なケースと印紙税

業務委託契約書は、契約書の内容により収入印紙が必要な場合とそうでない場合に分かれます。業務委託契約書において収入印紙が必要なケースは、主に以下の2つです。

- 請負契約に関する文書に該当する場合(第2号文書)

- 継続的な取引に関する文書に該当する場合(第7号文書)

契約内容がこれらに該当し、文書での取り交わしを行う場合は、それぞれ課税対象の「第2号文書」と「第7号文書」に該当することになり、収入印紙の貼り付けが必要です。

収入印紙が必要な契約書に収入印紙を貼り付けなかった場合は、ペナルティが課される場合があるため注意が必要です。それぞれ具体例を紹介します。

請負契約に関する文書に該当する場合(第2号文書)

請負契約とは、依頼人が請負人に対して特定の業務を依頼し、請負人は依頼された業務を完成させることを条件に、報酬を受け取る契約形式のことです。具体的には、以下のようなものが当てはまります。

- Webサイト制作(完成品の納品が必要)

- システム開発(納品が条件)

- 動画制作(完成品納品が必要)

このように成果物の納品を求める契約内容の場合は、収入印紙が必要です。また、以下に該当する人が業務の完了を約束するために締結する契約書も、第2号文書とみなすことが記載されています。

- 職業野球の選手

- 映画(演劇)の俳優(監督・演出家・プロデューサー)

- プロボクサー

- プロレスラー

- 音楽家

- 舞踊家

- テレビジョン放送の演技者(演出家、プロデューサー)

引用:国税庁 No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで

完成させる業務の結果は、有形か無形かは問いません。第2号文書に該当する場合は、契約金額にもとづいて以下の印紙税が発生します。

| 【契約金額】 | 【印紙税額】 |

|---|---|

| 1万円未満(※) | 非課税 |

| 1万円以上100万円以下 | 200円 |

| 100万円を超え200万円以下 | 400円 |

| 200万円を超え300万円以下 | 1千円 |

| 300万円を超え500万円以下 | 2千円 |

| 500万円を超え1千万円以下 | 1万円 |

| 1千万円を超え5千万円以下 | 2万円 |

| 5千万円を超え1億円以下 | 6万円 |

| 1億円を超え5億円以下 | 10万円 |

| 5億円を超え10億円以下 | 20万円 |

| 10億円を超え50億円以下 | 40万円 |

| 50億円を超えるもの | 60万円 |

| 契約金額の記載のないもの | 200円 |

具体的な契約金額の記載がない場合や、契約書の作成時では金額が不明で記載できない場合の契約書は、印紙税額が200円になります。

継続的な取引に関する文書に該当する場合(第7号文書)

継続的取引とは、依頼人と請負人の間で同様の取引を継続して行うことです。3カ月以上の継続が条件となっている場合は、継続的取引について定めた「第7号文書」に該当するため、収入印紙が必要です。

以下のような業務は、一度限りではなく継続的に行われる特徴があるので、多くの場合で収入印紙が必要になります。

- コンサルティング業務

- 顧問契約

- 定期的な保守・メンテナンス契約

第7号文書に該当する場合、印紙税額は1通につき一律4,000円です。ただし、契約期間が3カ月以内であり、かつ更新の定めがない場合は、印紙税の対象外となります。

PDFファイルなどの電子契約書で取り交わす場合には「課税文書」には該当しないため、収入印紙は必要ありません。電子契約であれば印紙の要否に悩む必要がないため、GMOサインなどの電子契約サービスを使って契約を行うことをおすすめします。

業務委託契約書で収入印紙が不要なケース|電子契約にするだけで印紙税をカット可能

業務委託契約書において、収入印紙が不要なケースは以下の4つです。

- 委任契約・準委任契約の場合

- 1万円未満の契約書の場合

- 契約の成立を証明する内容ではない場合

- 電子契約(電子データ)で締結する場合

それぞれの具体例と、収入印紙が不要な理由を解説します。

委任契約・準委任契約の場合

委任契約や準委任契約は、特定の業務を遂行すること自体が目的の契約形態です。請負契約のように、成果物の完成を求めるものではありません。例としては、以下のものが挙げられます。

- コンサルティングサービス

- 弁護士の顧問契約

- 翻訳業務など

これらは、成果物の引き渡しではなく、業務の遂行そのものに対して報酬が支払われる委任契約・準委任契約にあたります。ちなみに委任契約と準委任契約の違いは以下の通りです。

| 契約形態 | 内容 |

|---|---|

| 委任契約 | 法律行為を委託する契約 |

| 準委任契約 | 法律行為以外の業務を委託する契約 |

業務委託契約書に記載された内容が、委任契約または準委任契約の形態をとる場合、収入印紙の貼り付けは不要です。委任契約や準委任契約は、請負に関する契約書に該当せず、さらに印紙税法で定められたほかの文書にも該当しないためです。

1万円未満の契約書の場合

業務委託契約書において、契約金額が1万円未満の場合、印紙税法により収入印紙は必要ありません。

印紙税法では「収入印紙を貼る必要がある文書」として、第2号文書や第7号文書を定めていますが、契約金額が1万円未満の場合は非課税としています。

非課税としている理由のひとつに、小規模な取引における手続きの簡素化を図るための措置があります。印紙税法の別表第一に契約書の印紙税額が明記されていますが、1万円未満の契約に対しては非課税であることが確認できます。

契約の成立を証明する内容ではない場合

業務委託契約書が、あくまで確認書や覚書としての性質を持つのみで、契約の成立を証明するための書類でない場合も収入印紙は不要です。これらの文書は、既に成立している契約の内容を確認したり、補足したりするものであるため、印紙税法上の「契約書」には該当しません。

- 既に締結した業務委託契約の進捗状況を確認するための文書

- 契約内容の一部を明確化するための覚書

- 将来の契約締結に向けた基本合意書

- 契約締結前の交渉過程を記録した文書など

こうした文書であれば、契約書としての特性を持たないため、収入印紙も不要です。

電子契約(電子データ)で締結する場合

電子契約サービスを利用して業務委託契約を締結する場合も、収入印紙を貼付する必要はありません。印紙税法は紙の文書に対して課税するものであり、PDFファイル形式の電子データには課税されないためです。

具体的な法的根拠として、印紙税法基本通達第44条では、課税文書の「作成」を「用紙等」に課税事項を記載し行使することと定義しています。また国税庁の見解でも、電子契約においては課税対象としないことが明言されています。

電子契約で取り交わすことにより、収入印紙の要否に悩むことはなくなり、大幅なコスト削減も可能となります。契約業務の効率化も図れるでしょう。

ただし、電子契約が法的に有効であるためには、電子署名法や電子帳簿保存法に準拠している必要があります。

お試しフリープランでも毎月5通までの電子契約が可能なので、コストを抑えて電子契約を導入したい方はぜひお試しください。

業務委託契約書を電子契約で結ぶ流れ(クリックして開く)

PDFファイルをアップロードします。よく使う契約書をテンプレート登録しておくと、テンプレートの選択も可能です。

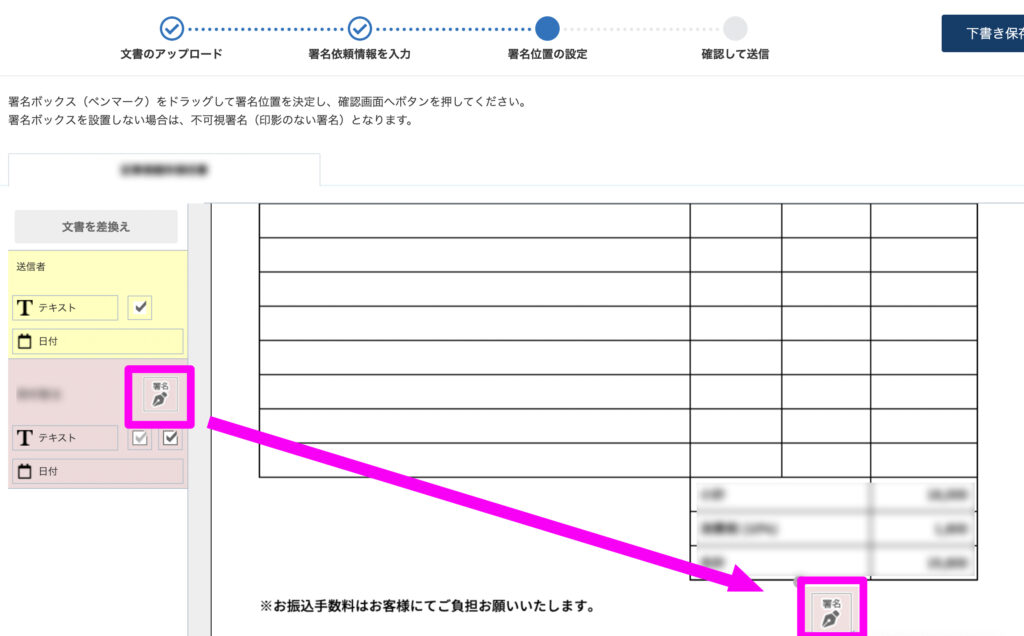

自社署名者と送信先署名者を複数人設定できます。

自社署名欄と送信先署名欄の位置を設定します。署名欄に印影を入れることになります。左側メニューの「署名ボックス(ペンマーク)」を、希望の位置にドラッグ&ドロップで移動させます。署名位置を設置できたら完了画面へ進んでください。

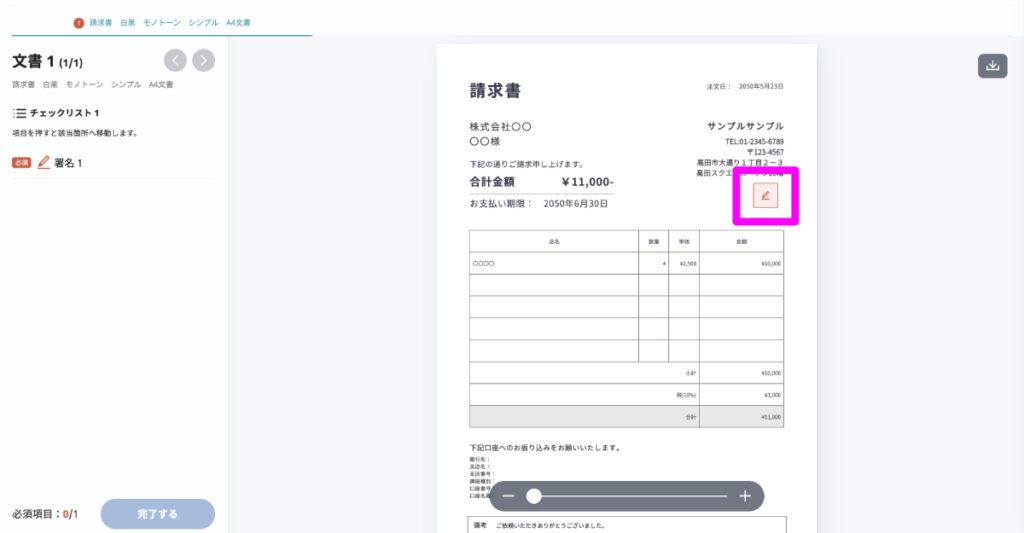

署名の方法は、「テキストで作成(タイピング)」・「画像で作成(アップロード)」・「手書きでサイン」の3つから選択できます。印影画像を入れたい場合は、画像で作成を選択し、画像をアップロードしましょう。

これでPDFファイルに電子署名と印影を入れることができました。送信側の作業はここまでとなります。

以降は相手方での署名の方法と締結までの流れです。このままGMOサイン上の指示に従って送信を行います。

署名の方法は、「テキストで作成(タイピング)」・「画像で作成(アップロード)」・「手書きでサイン」の3つから選択できます。

相手方の署名が完了すると、送信者側にもメールが届きます。すべてオンライン(スマホでも可)で完結するので、スピーディーに契約を締結させられます。

GMOサインの登録はかんたん3ステップで完了しますので、ぜひ利用してみてください。

\ 電子契約サービス国内シェアNo.1(※)獲得 /

※電子署名法に基づく電子署名およびタイムスタンプが付与された契約の累計送信件数(タイムスタンプのみの契約を除く。主な立会人型電子署名サービスが対象)GMOリサーチ&AI株式会社調べ(2024年12月)

収入印紙を貼らなかった場合の罰則・ペナルティ

第2号文書または第7号文書に該当する業務委託契約書には、収入印紙が必要です。収入印紙を貼り付けていない場合、どのような罰則やペナルティが課されるのでしょうか。

印紙税法によって罰金が課される

収入印紙が必要な契約書に貼っていなかった場合、印紙税法第20条にもとづき過怠税が課されます。過怠税は、本来発生する印紙税額の3倍相当になるため、大きなペナルティといえるでしょう。

たとえば、4,000円分の収入印紙が必要な契約書に収入印紙を貼り忘れた場合、合計で12,000円(4,000円の印紙税と8,000円の過怠税)の支払いが必要です。

もし税務署により、収入印紙の貼り付け忘れおよび印紙代の未納が指摘される前に自ら申告した場合は、過怠税は本来の印紙税額の1.1倍に軽減される可能性があります。税務署から未納の印紙税についての調査通知が来る前に、かつ過怠税が発生することを知らずに申告した場合にのみ適用されるため、気づいた時点ですぐに対応しましょう。

消印がない場合にも過怠税が課される

収入印紙による印紙税の納付は、業務委託契約書に必要な収入印紙を貼り、印章または署名で消印(けしいん)を捺してはじめて完了します。

業務委託契約書に収入印紙を貼り付けた場合でも、消印を押さなければ、過怠税が課されてしまうのでご注意ください。消印がなければ収入印紙を適切に貼り付けたとみなされず、法的な納付義務を果たしたことにはならないのです。

消印が押されていない場合は、過怠税が本来の印紙税額と同額で課されます。たとえば4,000円の収入印紙を貼り付けたものの、消印を忘れた場合は、追加で4,000円の過怠税が発生してしまいます。

契約書の法的な証拠力は変わらない

印紙税法において、収入印紙の有無は契約内容に影響を与えないとされています。そのため、業務委託契約書に収入印紙を貼り忘れてペナルティを受けた場合でも、契約書自体の法的証拠力は維持されます。

ペナルティはあくまで印紙税の未納に対して適用されるのであり、契約書の有効性や内容そのものを無効にするものではないということです。

電子データによるやり取りの需要が拡大しているため、業務委託契約書の締結には電子契約サービスを利用することをおすすめします。『GMOサイン』なら、はじめての方でもわかりやすい操作で契約書を作成・送信できます。無料のフリープランでぜひ試してみてください。

そもそも業務委託契約書は必要?作成しないことのリスクを解説

業務委託契約書は、契約内容によって収入印紙の要否が分かれるため、面倒に感じる方もいらっしゃるでしょう。

そもそも業務委託契約書の作成は必要なのでしょうか。口頭での合意だけで進めたり、簡単なメールのやり取りだけで済ませたいと考える方もいらっしゃるかもしれません。

しかし、契約書を作成しない場合、法的なリスクやトラブルが発生する可能性があります。ここでは、業務委託契約書を作成しないことで生じる可能性のあるリスクについて詳しく解説します。

下請法違反のリスク

業務委託契約書を作成しない場合、下請法(下請代金支払遅延等防止法)に違反するリスクがあります。下請法では、親事業者が下請事業者に対して発注する際、発注内容や下請代金の額、支払期日などを記載した書面を直ちに交付することが義務づけられているのです。

たとえば、システム開発やウェブサイト制作などを外部に委託する場合、契約金額が発注者の資本金によって定められた基準を下回るとき、下請法の適用対象となります。この場合、書面による発注がなければ、発注者は50万円以下の罰金が課される可能性があるだけでなく、公正取引委員会から勧告や公表などの措置を受けるリスクもあるのです。

また、契約書がない状態で、発注者が一方的に仕様を変更したり、受領後に「イメージと違う」として代金支払いを拒否したりするケースもみられますが、これらも下請法で禁止されている行為です。

偽装請負と判断されるリスク

業務委託契約書を作成しないことで、偽装請負と判断されるリスクが高まります。偽装請負とは、実態は労働者派遣であるにもかかわらず、業務委託契約の形式をとることで、労働者派遣法の規制を免れようとする行為を指します。

たとえば、発注者が業務委託先の従業員に対して直接指揮命令を行ったり、勤務時間や勤務場所を細かく指定したりする場合、実質的には雇用関係に近い状態となります。契約書がなければ、こうした指揮命令関係の有無を明確に区別することが難しくなるのです。

偽装請負と判断された場合、労働局から是正指導を受けるだけでなく、最悪の場合、労働者派遣法違反として罰金や懲役などの刑事罰の対象となる可能性もあります。また、業務委託先の従業員から「実質的な雇用関係があった」として、未払い残業代や社会保険料の請求を受けるケースも考えられるでしょう。

適切な業務委託契約書を作成し、委託業務の内容や指揮命令関係について明確に定めておくことが、偽装請負のリスクを回避するために重要な対策といえます。

業務範囲・納期・成果物の基準・報酬に関するトラブル発生のリスク

業務委託契約書を作成しないと、相手方とのトラブルが発生するリスクが高まります。口頭での合意は時間の経過とともに認識の相違が生じやすく、後々のトラブルの原因となりやすいのです。

たとえば、ウェブサイト制作を依頼した場合、発注者は「デザイン修正は何度でも対応してもらえる」と思っていたのに対し、受注者は「修正は3回まで」と認識していたというケースなどが挙げられます。また、成果物の品質基準が明確でないために「期待していた品質と違う」としてやり直しを求めるケースなども少なくありません。

さらに、報酬の支払い条件や支払いタイミングが不明確なため、「検収後に支払う」と発注者が主張する一方、受注者は「成果物の納品後すぐに支払ってほしい」と考えるなど、金銭面でのトラブルも発生しやすいでしょう。

業務委託契約書を作成し、業務内容や条件を明確にしておくことで、双方の認識を一致させ、トラブルを未然に防げます。良好なビジネス関係を築くためにも、契約書作成の重要性を認識しておきましょう。

業務委託契約書の収入印紙に関するよくある質問

業務委託契約書に貼る収入印紙はどちらが負担するの?

業務委託契約書に貼る収入印紙の負担は、印紙税法にもとづき、契約書の作成者が印紙税を納める義務があります。

ただし、複数の者が共同で契約書を作成した場合は連帯して印紙税を納める義務が生じます。実務上、契約書は通常2通作成されるため、当事者間で印紙代を折半することが一般的です。

業務委託契約書を電子契約で結ぶ際の注意点は?

業務委託契約書を電子契約で締結する際は、以下の点に注意が必要です。

- 電子契約は取引相手からの合意が必要

- 電子署名が必要

- セキュリティ対策を講じる必要がある

書面ではなく電子契約で締結する際は、双方が電子契約の利用に同意している必要があります。事前に、取引相手へ電子契約のメリットや利用方法をしっかりと説明したうえで、合意を得ましょう。

また、電子署名法に準拠した信頼性の高い電子契約サービスを使用し、電子署名やタイムスタンプなど法的証拠力を担保しましょう。

「ISO/IEC27001」といった、セキュリティに関する国際規格の認証を取得した、信頼性が高いサービスを利用すれば、高いセキュリティ対策が講じられるでしょう。

コンサルティング業務委託契約書に印紙は必要?

コンサルティング業務委託契約書には、原則として印紙は不要です。

日本の印紙税法において、コンサルティング業務委託契約書は一般的に「委任契約」または「準委任契約」として扱われる場合がほとんどです。

「委任契約」または「準委任契約」は、業務の結果そのものではなく、業務の遂行そのものに対して報酬が発生する場合に該当し、印紙税が原則発生しません。そのため、コンサルティング業務委託契約書に印紙は不要です。

その場合は、契約金額に応じた印紙税が必要になるため注意が必要です。

印紙税の要否について迷った場合は、印紙税が発生しない電子契約で締結されることをおすすめします。

運送業務委託契約書に収入印紙は必要?

運送業務委託契約書には原則、収入印紙の貼り付けが必要です。運送契約は印紙税法上、第7号文書であり課税文書に該当するためです。

契約金額に応じた印紙税が発生し、たとえば運送契約書の契約金額が10万円以下の場合は200円、100万円を超え500万円以下の場合は2,000円の印紙税が発生します。また契約書の原本と控えを作成する場合は、それぞれ収入印紙が必要です。詳しくは印紙税額の一覧表をご覧ください。

業務委託契約書の収入印紙は4,000円?

業務委託契約書における収入印紙の金額は、契約の内容や契約金額によって異なります。

業務委託契約書が印紙税法で定められている「第2号文書(請負契約)」に該当する場合、契約金額に応じた印紙税が必要です。たとえば、契約金額が1万円以上10万円以下であれば収入印紙は200円で、10万円を超えて50万円以下であれば4,000円の収入印紙が必要です。また契約金額が1万円未満であれば、収入印紙は不要です。

一方で、業務委託契約が「第7号文書(継続的なサービスの提供を含むケース)」に該当する場合は、一律で4,000円の収入印紙が必要です。

業務委託契約書2号と7号の違いは何?

業務委託契約書に関連する印紙税には、第2号文書と第7号文書があります。

第2号文書は「請負に関する契約書」であり、請負契約では一方が仕事を完成させ、もう一方が報酬を支払うという約束を含んだ契約書です。建設工事やソフトウェア開発契約などが該当します。

この場合、印紙税は契約書に記載された金額に応じて異なり、最低200円から最高60万円まで幅があります。

一方で第7号文書は「継続的取引の基本となる契約書」で、契約期間が3カ月以上であり、かつ継続的に行われる契約が該当します。例として、年間を通しての業務が想定される保守契約などが挙げられます。

第7号文書の場合は、印紙税は一律4,000円となり、契約金額による変動はありません。

業務委託契約書の割印の捺し方は?

業務委託契約書の割印は、複数の書面を作成した場合、互いの文書が関連していることを示すために行います。割印の捺し方は以下のとおりです。

- 書面の準備

- 書類を重ね合わせる

- 印鑑の用意

- 書類の重なった部分に印鑑を捺す

- 割印の確認

収入印紙を節約する方法はある?

収入印紙を節約するもっとも確実な方法は、電子契約を導入することです。

電子契約は印紙税が課される「課税文書」に該当しないため、収入印紙が不要です。印紙税が発生しないため、収入印紙の貼り付け忘れによる過怠税の発生リスクもありません。

さらに業務委託契約書を電子データ化することで、ほかにも以下のコストが節約できます。

- 用紙代

- インク代

- 郵送料

- 書類の保管場所の維持にかかる費用

電子契約を導入すれば、収入印紙にかかるコストをゼロにできるため、印紙代でお悩みの方にとってはメリットが非常に大きいといえます。

業務委託契約書は電子契約にすることで収入印紙代を削減可能

業務委託契約書は、契約内容や金額によって収入印紙の要否が異なります。契約内容によっては、収入印紙を貼るべきかどうか判断しにくいケースもあるでしょう。印紙税が発生するにもかかわらず未納の場合は、ペナルティが課されるため注意が必要です。

そのため、判断の難しい業務委託契約書については、電子契約での取り交わしをおすすめします。大幅なコスト削減やスピーディーな契約締結が実現できるでしょう。

『GMOサイン』なら、業務委託契約書をアップロードすれば、かんたんに電子署名法に準拠した電子契約が始められます。はじめて電子契約を利用する方にも使いやすい操作画面が特徴で、国内の導入企業数は350万社以上にも上っています。

月に5通までの契約書作成・送信が可能な無料のフリープランもあるので、試しに使ってみたい方もお気軽にご利用ください。