人生には多くの壁が存在します。特に成長やライフスタイルの変化によって現れる税金の壁は悩みの種ではないでしょうか?

学生のうちであれば150万円の壁、結婚して扶養に入れば130万円の壁。そして、定年を迎えたあとに待っているのが、本記事で詳しく解説する住民税非課税世帯となる211万円の壁です。

住民税非課税の条件を満たすと、住民税のほかにも社会保険や介護保険の優遇措置を受けることが可能です。収入面、健康面で不安が増える高齢者の方のための制度も多くあります。

税金や年金、社会保険について考えることは、65歳を迎える方にとって最重要課題です。複雑な制度ではありますが、住民税非課税の制度を理解し、より豊かな老後の計画を立てましょう。

年金と税金の関係

まずはじめに、年金と税金の関係についての基礎知識について解説していきます。年金をこれから受け取る方のなかには、年金にまで税金がかかるのかと感じる方も多いでしょう。

将来的に損をしないためにも、税金の知識を身につけておくことをおすすめします。

年金にかかる税金

65歳以上の方が受け取る年金は税法上「雑所得」に区分され、所得税と住民税の課税対象となります。所得税は国の財源確保のための税金であり、住民税はお住いの区市町村の消防や福祉などの公共サービスを利用するために徴収される税金です。

収入が年金のみの65歳以上の方は、2025年時点の年間収入が158万円以下(※1)の場合、所得税がかかりません。一方で、住民税非課税についてはお住いの地域や世帯構成によって条件が変わります。

※1 2026年以降は、税制改正により205万円以下に変更となります。

年金受給者の確定申告

所得税は、1年間の収入が確定しなければ、税金額を確定できません。しかし、年末にまとめて所得税を支払うのは負担が大きいため、年金を支給者する側がおおよその所得税をあらかじめ源泉徴収しています。

年金受給者は確定申告をして所得税額を確定させ、それまでに源泉徴収された所得税の過不足分を精算させる必要があるということです。

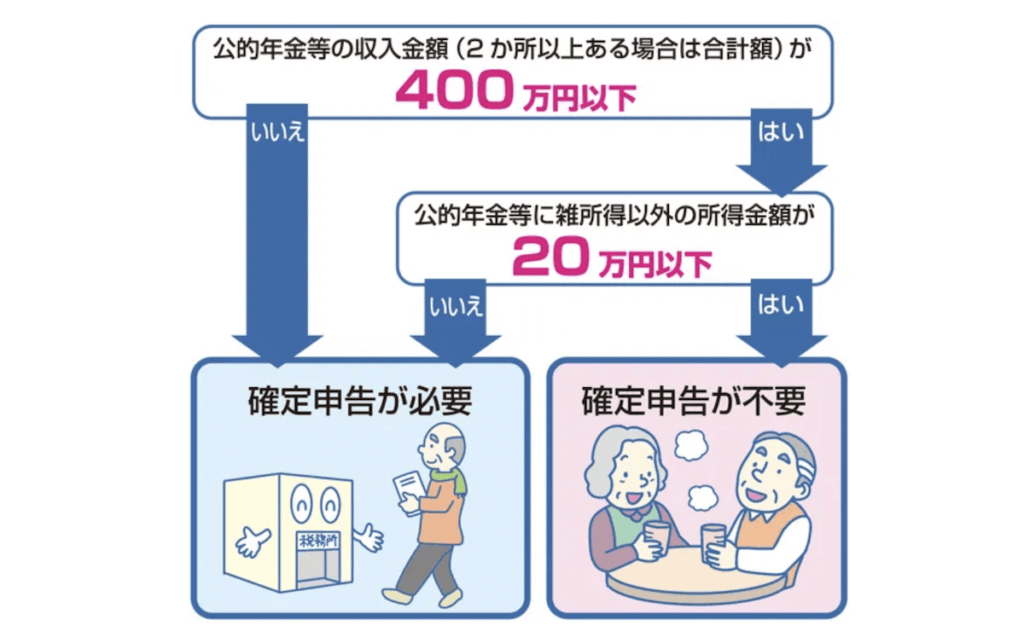

なお、原則65歳以上で年金収入のみの方も確定申告は必要ですが、一定の条件を満たしている方は、確定申告は不要となります。確定申告が不要になる条件は以下のとおりです。

- 源泉徴収対象の公的年金等の収入金額の合計額が400万円以下である

- 公的年金等に係る雑所得以外の所得金額が20万円以下である

(参考:高齢者と税(年金と税)|国税庁)

ただし、一定額以上の医療費の支払いや住宅ローンを組んだ場合は、所得税の還付が受けられるために、確定申告が必要となります。

住民税は2種類!均等割と所得割とは?

住民税は、均等割と所得割の2つを合わせたものです。

均等割とは、所得に関係なくその地域に住む全員が固定で支払う金額。一方で所得割とは、課税所得に税率をかけて算出されるもので、収入によって変動します。

原則65歳以上から受け取れる老齢基礎年金も収入に含まれるので、課税対象です。しかし、住民税には所得税とは別の非課税規定があり、一定の基準を満たした場合には免除されます。

それが、本記事で取り上げる211万円の壁と呼ばれるものです。

211万円の壁は住民税非課税の壁

211万円の壁とは、住民税非課税となる年金収入限度額のことであり、所得税が非課税になるということではありません。

また、211万円は世帯主の年金収入を指しており、配偶者の収入は含まれないことも覚えておきましょう。

くわえて、住民税非課税限度額は、お住まいの地域によって変わります。211万円の壁というのは東京などの大都市に住む方の場合で、そのほかの地域では金額が変わりますので注意が必要です。

住民税非課税の条件が変わる級地とは?

級地とは、生活保護法によって定められている制度のことです。

地域ごとの生活様式や物価などの水準に差があるなら、生活保護基準にも差を設け、最低限度の生活を保障するのが妥当である、という考え方から設定されたものです。

級地制度では、地域を1級地、2級地、3級地に分け、生活保護基準に差を設けています。この級地区分をもとに、年金収入で生活する65歳以上の住民税非課税限度額にも地域ごとの差を設定しているのです。

(参考:級地制度の在り方の検討|厚生労働省 )

65歳以上の年金受給者が住民税非課税になる仕組み

ここからは、世帯主が住民税非課税になる仕組みを、計算式をもとに解説していきます。

住民税非課税の仕組みを示した、基本となる計算式は以下のとおりです。

基本額(※1)×世帯人数+所得金額調整控除(10万円)+被扶養者がいる場合に加算できる金額(※2)+公的年金控除(110万円)

※1:35万円に級地区分に応じて1級地:1.0、2級地:0.9、3級地:0.8を乗じた額

※2:21万円に級地区分に応じて1級地:1.0、2級地:0.9、3級地:0.8を乗じた額

複雑そうな式ですが、ひとつずつみていくと非常に単純です。基礎控除と被扶養者がいる場合に加算できる金額は、お住まいの地域によって変わります。そのほかは、数式に記載のあるとおりです。

住民税非課税限度額(45万円)+公的年金控除(110万円)

(参考:高齢者と税(年金と税)|国税庁)

また、収入が年金のみで夫婦二人暮らしの世帯が住民税非課税となる条件は、世帯主の年金収入のほか配偶者の収入もチェックが必要です。配偶者の場合は上記の計算式のとおり、155万円が上限額となります。

また、級地ごとの住民税非課税限度額についての計算式は、以下のとおりです。

- 【1級地】35万円×2+10万円+21万円+110万円=211万円

- 【2級地】32万円×2+10万円+19万円+110万円=203万円

- 【3級地】28万円×2+10万円+17万円+110万円=193万円

※ 1万円単位切り上げ

なお、年金収入のみで65歳以上の単身者の場合は、被扶養者と同様の155万円が住民税非課税の限度額となります。被扶養者が複数名いる場合には、級地ごとに被扶養者がいる場合に加算できる金額を加算しましょう。

(参考:住民税(特別区民税・都民税)はどういう場合に非課税になりますか。|東京都港区)

211万円の壁を超えないメリット

211万円の壁を超えないメリットは、住民税が非課税になるだけではありません。生活保護法の観点から住民税非課税世帯の方にはさまざまな優遇措置が取られています。

ここからは、具体的にどのようなメリットがあるのかについて解説していきます。

国民健康保険料が安くなる

国民健康保険は、原則65歳以上の方も支払い続けることが必要ですが、住民税非課税に該当する場合、国民健康保険料が軽減されます。

近年、高齢者が負担する国民健康保険料も値上がりしており、年金のみで生活する方にとっては大きな負担になるため、軽減されるのは大きなポイントです。

国民健康保険料は収入に応じて変動する所得割額と、等しく負担する均等割額にわけられます。住民税非課税の場合、このうち均等割額が7割・5割・2割のいずれかの割合で軽減されるのです。

| 軽減額 | 計算式 |

|---|---|

| 7割減額 | 43万円+10万円×(給与所得者等の人数-1) |

| 5割減額 | 43万円+28.5万円×被保険者数+10万円×(給与所得者等の人数-1) |

| 2割減額 | 43万円+52万円×被保険者数+10万円×(給与所得者等の人数-1) |

介護保険料が安くなる

住民税非課税の方は、介護保険料の負担も軽減されます。介護保険は、国や都道府県、市の公費と、40歳以上の方が納める介護保険料で賄われる保険です。

介護保険料の金額は地域によって異なり、どれくらい軽減されるのかもそれぞれ。どの程度介護保険料が軽減されるのかは、お住いの地域の公式サイトや窓口で確認しておきましょう。

たとえば東京都目黒区では、住民税非課税世帯かつ年金収入とそのほかの収入が80万円超〜130万円以下の場合、通常40,920円の介護保険料が26,040円に減額されます。

(参考:65歳以上のかた(第1号被保険者)の介護保険料(令和6年度から令和8年度)|東京都目黒区)

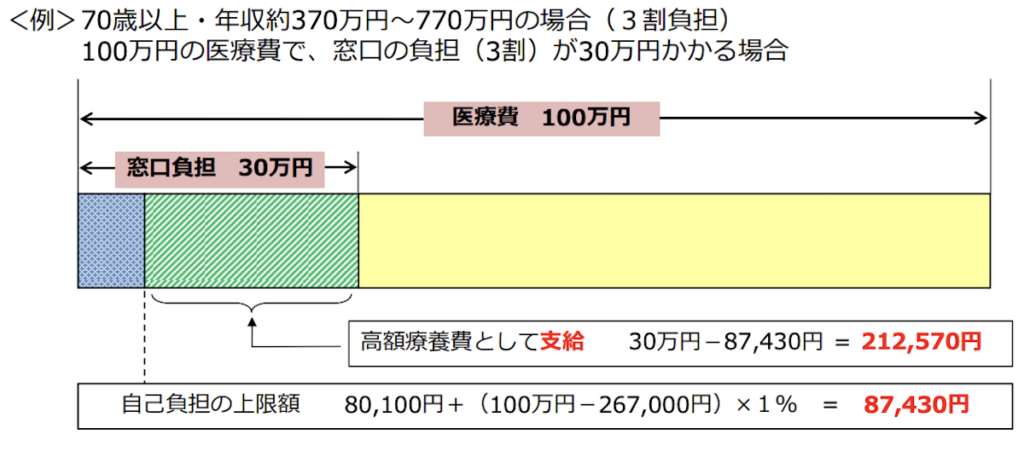

高額療養費制度の限度額が下がる

高額療養費制度とは、1カ月のうちに医療機関や薬局での支払いが一定金額を超えた場合に、その超過分が戻ってくる制度です。上限は、年齢や収入金額によって変動しますが、70歳以上で住民税非課税世帯の場合は24,600円が上限になります。

また、年金収入が80万円以下などの条件を同時に満たすと、上限は15,000円まで下がります。なお、69歳以下の住民税非課税世帯なら、一律で35,400円が上限です。

高額療養費制度は、個人ではなく世帯の合計金額に対する上限なのがポイントとなっています。世帯で合算することで、高額療養費制度が利用可能です。

また、過去1年間に3カ月以上の高額療養費の支給を受けた場合は、4カ月目からは自己負担上限額がさらに引き下がり、より負担が軽減されます。

介護保険施設の利用が安くなる

| 設定区分 | 対象者 | 預貯金額の要件(夫婦の場合) |

|---|---|---|

| 第1段階 | 生活保護を受給している方等 | 要件なし |

| 世帯全員が市町村民税非課税で、老齢福祉年金受給者 | 1,000万円(2,000万円) | |

| 第2段階 | 世帯全員が市町村民税非課税で、本人の公的年金収入額(※) +その他の合計所得金額が80万円以下 | 650万円(1,650万円) |

| 第3段階① | 世帯全員が市町村民税非課税で、本人の公的年金収入額(※) +その他の合計所得金額が80万円超〜120万円以下 | 550万円(1,550万円) |

| 第3段階② | 世帯全員が市長村民税非課税で、本人の公的年金収入額(※) +その他の合計所得金額が120万円超 | 500万円(1,500万円) |

| 第4段階 | 市区町村民税課税世帯 |

(引用:厚生労働省|サービスにかかる利用料)

住民税非課税の方が介護保険施設を利用する場合、食費と居住費に関しては負担限度額を超えた分、特定入所者介護サービスと呼ばれるお金が支給されます。

これは、低所得者である住民税非課税の方が、地域の介護施設の利用ができなくなることを避けるための制度です。

しかし、このサービスを受けるためには、住民税非課税世帯であると同時に、預貯金額や有価証券などを合わせた資産要件を満たす必要があります。

年金以外の収入がある場合の注意点

年金収入が211万円の壁を超えなくても、年金以外の収入があると住民税非課税にならない可能性があります。

年金以外の収入(給与収入や不動産収入など)も合計所得に加算されるため、これらの収入が加わると住民税非課税の基準を超えてしまう場合があるからです。

211万円の壁を正しく理解し、人生100年時代への備えを

今回は、年金収入のみの65歳以上の方が住民税非課税になる条件やメリット、注意点について解説してきました。

211万円の壁と呼ばれますが、実際にはお住いの地域によって203万円の壁や193万円の壁になるので、お住いの地域の級地区分については調べておきましょう。また、世帯の人数によっても住民税非課税の上限額は変動するため、お住まいの地域の級地については確認が必須です。

人生100年時代、超高齢化社会の日本においては、今後211万円の壁が下がり、条件が厳しくなることが予想されます。いざというときに、貯金も重要であることを考えると、211万円の壁を越えてしまいそうな方は、気にせずに仕事を続けるのも一つの方法です。

人生100年時代に損をしないためには、制度だけに頼らないという選択も大切です。本記事をぜひ参考にしてください。